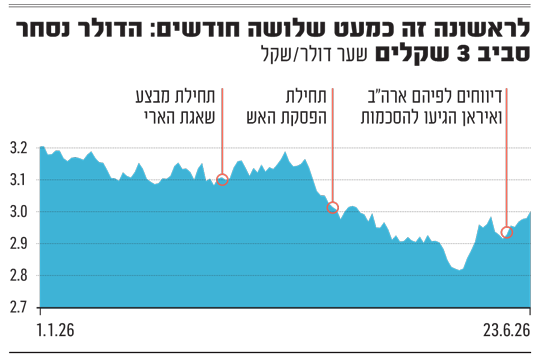

לקראת סוף חודש מאי הגיע שער הדולר מול השקל לרמות שפל של 2.8 שקלים, רמות שלא נראו כמותן שלושה עשורים. אלא שמאז, בשבועות האחרונים נמצא המטבע האמריקאי במגמת התאוששות מול השקל, שנחלש מולו ב-7% כמעט מתחילת החודש, מה שהביא אותו לחזור להיסחר סביב רמה של 3 שקלים, שבה ביקר לאחרונה לפני כחודשיים.

● תתרגלו לנקודת איזון חדשה: למה הדולר מתחזק, ועד לאן הוא יגיע?

● הבורסה שהייתה מהטובות בעולם נתנה את האות לכאוס בשווקים

● שני סקטורים, חמש מניות: מנהל ההשקעות שממליץ לקנות "יקר וטוב"

כל זה מביא את הכלכלנים לתהות מה הביא לשינוי המגמה אחרי תקופה ארוכה שבה נרשם ייסוף מתמשך בשקל, ולנסות להעריך האם מגמת ההתחזקות של הדולר צפויה להימשך גם בתקופה הקרובה, או שמא מדובר בשינוי נקודתי בר חלוף.

השלכות המלחמה

"בימים האחרונים השקל נחלש בעיקר בשל החששות מההשלכות של ההסכם בין ארה"ב לאיראן, באופן שעשוי לפגוע במצבה האסטרטגי של ישראל", מסביר שמואל קצביאן, אסטרטג ראשי בבנק דיסקונט. "זאת לאחר תקופה ממושכת שבה השקל דווקא התחזק בשל השיפור בתפיסת המצב הביטחוני ומצבה האסטרטגי של ישראל".

לכך, הוא מצרף גם את ההתאמות שביצעו הגופים המוסדיים, מנהלי חסכונות הציבור בתיקיהם, בעקבות הירידה החדה בערכו של הדולר בשנה האחרונה. "עד לאמצע-סוף 2024 היו הגופים המוסדיים בשיעור חשיפה גבוה מדי למט"ח, ובחשיפה גבוהה מדי לנכסים זרים, לעומת חשיפת חסר לישראל ולשקל. בחודשים שלאחר מכן הם הקטינו בהדרגה את החשיפה לנכסים זרים, ובאופן בולט יותר הם הקטינו את חשיפת המט"ח, כך שנוצר מצב שבו הם כבר היו בחשיפת חסר למט"ח לעומת מגמת החשיפה ארוכת-הטווח".

דברים דומים משמיע גם רן סיני, הכלכלן הראשי של אולטרה פיננסים. "הירידה החריגה (בערכו של הדולר, א' ג') אילצה את המוסדיים לאזן מחדש את תיקי ההשקעות, ובפועל נראה כי חלקם בחרו להגדיל מחדש את חשיפת המט"ח, או לכל הפחות להפסיק למכור דולרים בהיקפים שראינו קודם לכן. המהלך הזה סייע לייצר רצפה לשער החליפין, ולתמוך בתיקון כלפי מעלה".

לצד אלו, מציינים בשוק גם את הירידות האחרונות בוול סטריט, שתרמו למגמת ההתחזקות של הדולר. לדברי רונן מנחם, כלכלן שווקים ראשי במזרחי טפחות, לשלל הגורמים "יש להוסיף את ירידת שוקי המניות בארה"ב (מדד נאסד"ק איבד 2.1% בשבוע האחרון ו-1.3% אתמול), והשקל נוטה להיחלש מול הדולר בתקופות כאלו".

בנוסף, מציין מנחם, המגמה בשוק המט"ח מגיעה "בהמשך לשינוי הכיוון, בעקבות התבטאות הנגיד בכנס כלכלי והודעת בנק ישראל על רכישה נקודתית של מט"ח במהלך חודש מאי. לא מן הנמנע כי מהלך דומה ננקט גם החודש".

התחזקות הדולר בעולם

אלא שהתחזקות הדולר מגיעה גם בצל ההתאוששות שלו מול המטבעות המובילים, לאחר שרשם בשבוע האחרון עלייה של 1.5% מול האירו ושל 1.4% מול הליש"ט (לעומת עלייה של 2.7% מול השקל). "הדולר מתחזק בעולם על רקע הערכות גוברות שהריבית בארצות הברית תעלה ב-0.25%-0.5% עד סוף השנה", מציין מנחם ממזרחי טפחות. זאת, לנוכח העובדה שבאופן מסורתי, צפי להעלאות ריבית תומך בהתחזקות של הדולר, מכיוון שהריבית הגבוהה מגבירה את הביקוש למטבע.

"נתוני המאקרו האחרונים, ובראשם שוק עבודה יציב, ממשיכים לאותת כי הפדרל ריזרב לא צפוי למהר להפחית ריבית באופן אגרסיבי", מצטרף סיני מאולטרה פיננסים. "פער הריביות שנשמר לטובת הדולר ממשיך להעניק לו יתרון מובנה מול השקל, במיוחד בתקופות של עלייה באי-ודאות".

ברקע, בשבוע שעבר בחר נגיד הבנק הפדרלי קווין וורש להותיר את הריבית בארה"ב על כנה. עם זאת, בשווקים התרשמו כי הלך הרוח הניצי שולט בקרב חברי הפד, שמחציתם צופים לפחות ריבית אחת לפחות עד סוף השנה. זאת, בין היתר לנוכח הדברים של וורש, שרמז במסיבת העיתונאים לאחר ההחלטה כי האפשרות להעלאת ריבית עלתה על הפרק כבר בהחלטה הנוכחית.

יתייצב סביב 3 שקלים?

במבט קדימה, הכלכלנים מעריכים שהתנודתיות תמשיך ללוות את השוק בזמן הקרוב. השוק מסתכל על שני צירים מרכזיים: מצד אחד, רמת הסיכון האזורית וההשפעה שלה על מחירי האנרגיה, שוק האג"ח ותפיסת הסיכון של ישראל; מצד שני, נתוני האינפלציה בארה"ב והמסרים של הפדרל ריזרב לגבי המשך הדרך בריבית".

לדבריו, כל שינוי באחד מהמשתנים האלה יכול לקבל ביטוי מהיר במסחר במט"ח. לכן, גם אם השקל ממשיך להפגין עוצמה יחסית, התנודתיות צפויה להישאר גבוהה כל עוד האי-ודאות הגיאופוליטית נמשכת והשווקים ממתינים למדד PCE בארה״ב בהמשך השבוע".

דברים דומים משמיע גם מנחם ממזרחי טפחות, שסבור כי "הקרבה לרף ה-3 עשויה לגרום שוב לסוחרים לשקול מה הלאה, ואולי תהיה השתהות סביבו". לדבריו, שני גורמים צפויים לשחק תפקיד בקביעת ערכו של המטבע המקומי: ההקשר הגיאופוליטי וצעדי בנק ישראל. הללו, "עשויים להמשיך לפעול בטווח הקצר ולגרום לפיחות נוסף בשער השקל, אם כי האי-ודאות סביבו תוסיף להיות גבוהה".

סיבה נוספת לתנודתיות הקרובה לפי מנחם היא "התקרבות ל-6.7, תאריך הכרזת הריבית הבאה של בנק ישראל, וחשוב לא פחות - תחזית כלכלית חדשה שיפרסם, לרבות על תוואי הריבית. לקראת מועד זה התכונה גדלה באופן טיפוסי".

עם זאת, למרות התנודתיות הצפויה בזמן הקרוב, במבט ארוך-טווח מציין קצביאן מדיסקונט, כי הגורמים המבניים עדיין תומכים בשקל. בין היתר הוא מציין את הצפי של הבנק "לרמה גבוהה יותר של שוק המניות בארה"ב שנה קדימה, מגמת הירידה בפרמיית הסיכון של ישראל ועודף חזק של יצוא שירותי הייטק, לצד יצוא ביטחוני מואץ".

לכך הוא מצרף את העובדה כי ההסכם המסתמן איננו מהווה תמונת מצב סופית של המציאות הביטחונית-אסטרטגית, מסיבות שונות, ועוד יהיו התפתחויות בנושא בהמשך. בהקשר זה הוא מציין כי מרבית המהלכים הצבאים-אסטרטגיים החיוביים שהיו לאחר 7 באוקטובר 2023 "הפתיעו את השוק", כמו "מבצע הביפרים" , מבצע "עם כלביא", נפילת שלטון אסד ועוד.

לדבריו, "הטריגרים החיוביים הללו תמכו בנכסים ישראליים ובדרך כלל גם בשקל, ואם יתממש טריגר ביטחוני חיובי - סביר שכך יהיה גם הפעם". לכן הוא מציע למשקיע בעל טווח ראייה של שנה ומעלה "לנצל מגמות של עלייה בדולר-שקל לגידור או למכירה מדורגת של מט"ח, אולם תוך הפנמה כי המגמה בטווח הקצר ודאית פחות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.