החודש האחרון בשוק ההון המקומי סיפק למשקיעים תזכורת כואבת לגבי עוצמת התנודתיות שיכולה לפקוד את השווקים. מימוש חד של כ־10% במדדים המובילים בת"א במהלך יוני, מחק "כבאורח פלא בדיוק את כל העלייה מפתיחת מבצע 'שאגת הארי' בסוף פברואר", מאבחן שי דנינו, מנהל ההשקעות הראשי של חברת ניהול תיקי ההשקעות אתגר, מקבוצת בנק מזרחי טפחות. "המשקיעים מאוד התאכזבו מההסכם בין נשיא ארה"ב טראמפ לאיראנים".

● מה עומד מאחורי המהפך בשקל, ועד מתי הוא יימשך

● המשקיע שמזהיר מקריסה: "שוק המניות הכי יקר בהיסטוריה"

עם זאת הוא מזכיר את ההקשר, כאשר "אנחנו אחרי תשואה של 130% מאז מבצע הביפרים (מול חיזבאללה בספטמבר 2024, נ"א), וטבעי שיהיו מימושי רווחים".

בחזרה להתחלה של דנינו בשוק, הוא מעיד כי "עד גיל 20 לא פתחתי את מדור הכלכלה בעיתון והייתי עובר ישר לספורט. בשלב מסוים, דווקא בגלל שלא התעניינתי בזה, אמרתי לעצמי שאני לא מוכן להיות בור בנושא, והחלטתי ללמוד את זה. בהפוך על הפוך". בהמשך התחום הפך לקריירה שלו. דנינו החל כסוחר אופציות מעו"ף ב־2004 (בגוף שהוא מעדיף לא לנקוב בשמו) והצטרף ל'אתגר' של בנק מזרחי בשנת 2011. בשנת 2015 התמנה למנהל ההשקעות הראשי בחברה. בשנה שעברה הוא אף השלים הסמכה רשמית כשמאי מקרקעין - "תחום שגם מאוד מושך אותי, ויוסיף לי יכולות בקשר לניהול ההשקעות".

למרות התנודתיות בבורסה של ת"א, דנינו בטוח שהעליות יימשכו. "השוק הישראלי ימשיך להניב תשואות חיוביות, הכלכלה שלנו צומחת בקצבים של מעל 3% ואפילו 4%, וזה ישתקף גם בבורסה המקומית. יש ירידה בפרמיית הסיכון, וגם המזרח התיכון עדיין משתנה ומתעצב מול עינינו, במעורבות של ישראל".

רואה את השקל מתחזק

בתקופה האחרונה השקל שינה כיוון ונחלש מול הדולר לשער של 3 שקלים, אך דנינו משוכנע שהוא יחזור להתחזק: "העודף ומאזן התשלומים, כמו גם הפעילות הכלכלית הגבוהה בישראל, ימשיכו לחזק את השקל בטווח הארוך. הוא ינוע יותר לכיוון קידומת 2 שקלים לדולר מאשר ל־3".

כשהוא מרחיב את המבט לזירת המאקרו בעולם, דנינו אמביוולנטי. "חוץ מהחברות שצומחות ומטפסות, כי הן נהנות מההשקעות שמבצעות חברות הענק בבינה מלאכותית (AI), שאר החלקים בכלכלה בארה"ב מתמודדים עם חוב ממשלתי גבוה, אינפלציה דביקה וגם גבוהה. המשמעות היא שחיקה של כוח הצרכנים", הוא אומר. "הפד (הבנק המרכזי) צריך להעלות את הריבית וכבר מאחר בתגובה שלו. אם לא יעלה בהחלטה הקרובה בחודש יולי, הוא יצטרך להעלות בשיעור גבוה יותר בהמשך. העיכוב לא טוב לשווקים".

אך הוא שואב עידוד מזירת ה־AI, שם הוא מעריך כי "אנו עדיין בתחילתו, אולי בשליש הדרך, של סייקל עוצמתי בהשקעות בתחום שיימשך עד 2030, עם השקעות ענק בדאטה סנטרים אך גם בתשתיות וחומרה. אלא שזה מגיע בתקופה שיש אינפלציה גבוהה וריבית שצפויה להישאר גבוהה לאורך זמן רב יותר. כלומר, כל האקו־סיסטם של ה־AI יכול להתפרק אם הביקוש של משתמשי בקצה לא יגיע, או יהיה חלש מהצפוי. ייתכן גם שחברות התחום יצטרכו להוריד מחירים. כלומר, המודל של OpenAI ואנתרופיק - שמדברות על הכנסות של 250 מיליארד דולר ב־2030, הוא לא בלתי סביר אבל מאוד אופטימי".

"המקום להיות בו"

דנינו גם חושש מהריכוזיות במדדים האמריקאיים ובאלה שבבורסות אסיה. "כל התשואה במדד S&P 500 השנה הגיעה הודות לשלוש חברות: מיקרון, אינטל ו־AMD", הוא אומר. "בלעדיהן התשואה הייתה שלילית. הצמיחה מתרכזת במספר מצומצם למדי של חברות. גם באסיה - כל התשואה של מדד השווקים המתעוררים, 30% מתחילת 2025, היא בגלל סמסונג ו־SK הייניקס מדרום קוריאה ו־TSMC מטייוואן".

אז מדוע לא לחכות מחוץ לשווקים? לדברי דנינו, "אנחנו לא עוסקים בלתזמן. אנחנו תמיד נמצאים בשוק".

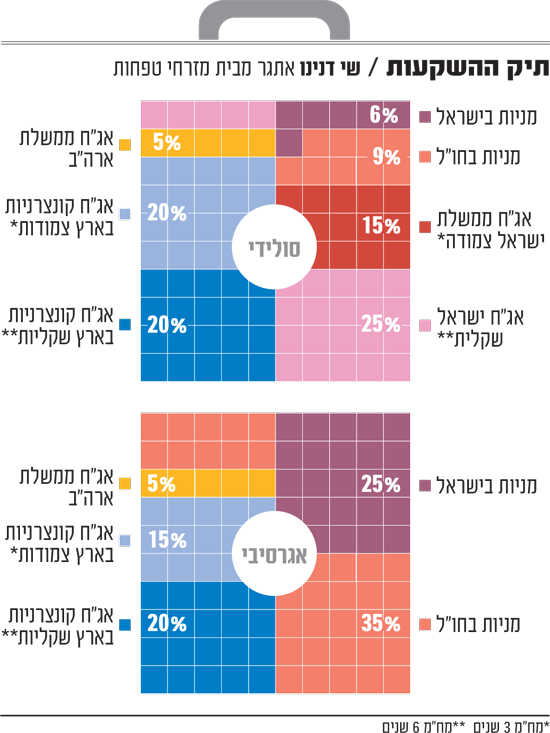

כשאנו מבקשים מדנינו להרכיב תיק השקעות, הוא מציע למשקיע סולידי חשיפה של 6% למניות בישראל ו־9% למניות בחו"ל. רכיב החוב המוצע מורכב מ־15% באג"ח ממשלת ישראל צמודת מדד במח"מ (משך חיים ממוצע) 3 שנים ו־25% באג"ח ממשלתית שקלית (מח"מ 6). עוד 5% באג"ח ממשלת ארה"ב. כן הוא מקצה 40% לאג"ח קונצרניות בישראל בחלוקה שווה (צמודה/שקלית).

למשקיע אגרסיבי הוא מציע להקצות 25% למניות בישראל ו־35% למניות בחו"ל. הוא מקצה 15% לאג"ח קונצרניות צמודות מדד בישראל ו־20% לאג"ח קונצרניות שקליות. גם כאן הוא מפנה 5% לאג"ח ממשלת ארה"ב.

באשר לסקטורים, דנינו מציע בארץ ובחו"ל לתת משקל יתר לבנקים ומניות הפיננסים. "אם הולכים לריביות גבוהות יותר, ואולי אינפלציה מעט יותר גבוהה בטווח הקצר, אז סקטור הפיננסים הוא המקום שצריך להיות בו. גם העובדה שעקום התשואה הופך תלול יותר טובה לבנקים". עוד בארץ, הוא ממליץ על סקטור התשתיות ש"אמור לקבל תנופה מהשינויים במזרח התיכון", ומציע לחפש מניות מעניינות בסקטור הטכנולוגיה.

שני סקטורים להתרחק מהם

בחו"ל (ארה"ב בעיקר) הוא מציע להיחשף גם לסקטור הבריאות ש"נראה אטרקטיבי יותר, כתוצאה משילוב התמחור והמומנטום. בשבועיים האחרונים רואים שמשקיעים יוצאים מחברות צמיחה וממכפילים גבוהים, ומחפשים תמחורים נוחים יותר, וסקטור הבריאות מציע את זה".

בנוסף, הוא ממליץ בחו"ל על תחום הטכנולוגיה, ש"אמנם כבר התנפח ל־40% ממשקל ה־S&P 500, אך מומלץ בשל אותו סייקל של השקעה ב־AI בשנים הקרובות. גם בטווח הארוך מי שיישאר בסקטור הזה ייהנה מתשואה עודפת, רק שבטווח הקצר התנודתיות עוד כאן".

סקטורים מומלצים

ארה"ב

פיננסים

בריאות

טכנולוגיה

להתרחק - שירותי תקשורת

ישראל

תשתיות

בנקים

טכנולוגיה

דנינו מעריך מנגד שיש שני סקטורים שעדיין יקרים מדי. בישראל זה הביטוח ש"עדיין קצת יקר גם אחרי הירידה בחודש האחרון, עקב מימוש רווחים, אבל חיובי לטווח הארוך".

בארה"ב סקטור שירותי התקשורת מקבל ממנו משקל חסר. "זה משהו להיזהר ממנו. מתחילת השנה הענף ירד ב־0.4% בזמן שהמדד עלה. יש ביצועי חסר בסקטור, וגם שתי מניות מהוות כ־40% ממנו, גוגל ומטא. השאר הן חברות מדיה מסורתית, שהולכות ודועכות בעידן ה־AI. אז בטווח הקצר אני צופה שהסקטור יניב תשואת חסר. ולגוגל ומטא ממילא כולם נחשפים והן בתיקים של המשקיעים דרך המדדים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.