כשהריבית במשק ברמות שיא והאינפלציה מכרסמת בחסכונות, המציאות הכלכלית משתנה. בסדרת טורים חדשה, ננסה לפשט נושאים פיננסיים מורכבים ולהנגיש מידע חיוני וטיפים פרקטיים לניהול כספים.

כותב הטורים הוא תומר ורון, בעל הפודקאסט "הכסף של החיים עצמם", מחבר הספר "ככה לוקחים משכנתא" והיועץ הפיננסי של חברת רייזאפ.

לא מזמן שאלתי מנהל השקעות באחד מבתי ההשקעות הגדולים באיזה מסלול השקעה נמצאת הפנסיה שלו. "אני במסלול של עד גיל 50", הוא ענה, והתשובה שלו קצת הפתיעה אותי. אדם שחי את שוק ההון, שמכיר היטב את הכוח של מניות לטווח הארוך, בוחר שלא להיות במסלול המנייתי.

● עד גיל 25 יהיו לילד שלכם 300 אלף שקל. אם תתנהלו נכון

● הפטור ממס רווחי הון בקופות הגמל להשקעה יוגבל ל-200 אלף שקל

● איך לתכנן פרישה שבאמת תתאים לחיים שלכם

היה לו גם נימוק מן הסתם. במסלול תלוי גיל הוא מקבל תמהיל שהוא אוהב יותר, בין היתר בגלל החשיפה להשקעות אלטרנטיביות ולא סחירות. אפשר להתווכח עם הבחירה הזאת. אני בוחר אחרת, אבל זו בדיוק הנקודה: בחירה מודעת למסלול ההשקעה שלנו ולא לעצום עיניים מול החלטה שעשה הרגולטור.

בחירת המסלול הפכה מודעת

המודל הצ'יליאני חוגג עשור מאז שעשה עלייה לישראל. המודל אומר בקצרה שרמת הסיכון בתיק ההשקעות מותאמת לגיל החוסך. ככל שהחוסך צעיר יותר, ההשקעות יהיו בעלות סיכון גבוה יותר (מוטות מניות) כדי לייצר תשואה גבוהה, ובהתאם - רמת הסיכון תפחת ככל שמתקרבים לגיל הפרישה. הנקודה היא שהבחירה במסלולים מתרחשת בצורה אוטומטית, ואם לא בחרתם - הרגולטור בחר עבורכם בהתאם לגיל.

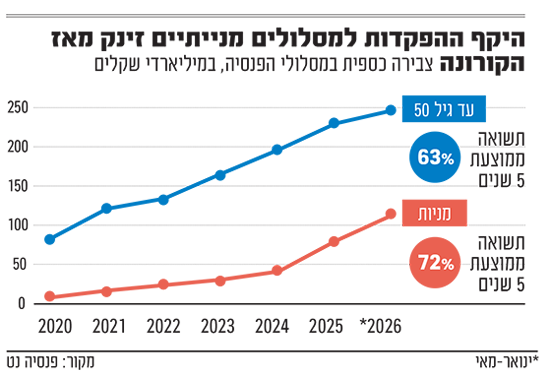

והנה, בשנים האחרונות, וביתר שאת בשנה האחרונה, יותר ויותר חוסכים עושים בחירה אקטיבית ועוברים למסלולי מניות בפנסיה. הנתונים כאן לא פחות ממדהימים. מאז הקורונה, היקף הנכסים במסלול המניות הקלאסי זינק ביותר מפי 10, בזמן שסך נכסי הפנסיה עלה בקצב נמוך בהרבה. כך יוצא שהיום בערך אחד מכל עשרה שקלים בכספי הפנסיה נמצא במסלול מניות קלאסי, וזה עוד לפני שמכניסים לתמונה מסלולי S&P ומדדים מנייתים אחרים.

ואכן, עבור חוסך בן 30 או 40, שנמצא עשרות שנים מגיל הפרישה, יש היגיון בהגדלת החשיפה למניות. אבל יש הבדל גדול בין לעבור למסלול מניות כי אנחנו מבינים את אופק ההשקעה אבל גם את מה שצפוי לקרות בדרך לשם, לבין לעבור כי בשנתיים האחרונות המסלול הזה נראה הכי טוב בטבלת התשואות. אותה פעולה אך ההתנהגות (והתוצאה) כנראה תהיה אחרת.

לא באמת 100% מניות

נתחיל בנתון שלא באמת מפתיע: מסלול מניות בקרן פנסיה מקיפה הוא לא באמת 100% מניות. לפי נתוני פנסיה נט, נכון למאי 2026, החשיפה המנייתית הממוצעת במסלול מניות עומדת על כ־71%. במסלול עד גיל 50 היא עומדת על כ־57%. כלומר, הפער הוא לא 100 מול 50, אלא בערך 14 נקודות אחוז. הסיבה לכך היא שבקרן פנסיה מקיפה יש רכיב מובטח תשואה, שמקטין מראש את החלק שניתן להשקיע באופן חופשי בשוק ההון (מנגנון שנמצא תחת כוונה לשנות אותו).

זה לא אומר שהפער לא חשוב אבל זה כן אומר שהפער הוא לא כמו למשל בקרן השתלמות בין מסלול מנייתי (קרוב ל־100%) לבין מסלול כללי (נושק ל־50%). אבל גם בפנסיה, הנתונים מראים שפער של 12-15 נקודות אחוז בחשיפה למניות לאורך זמן יכול להיות משמעותי מאוד. בעשור האחרון, מאז שנכנסו המסלולים תלויי גיל, מסלול המניות הניב בממוצע תשואה שנתית של כ־11.5%, לעומת כ־10.2% במסלול עד גיל 50. כלומר, פער של כ־1.3 נקודות אחוז בשנה.

בפנסיה, פער כזה יכול להפוך להרבה כסף בזכות ריבית דריבית. אם פער כזה נשמר לצורך הדוגמה לאורך כל שנות ההפקדה, הוא יכול להגיע גם למאות אלפי שקלים בצבירה ואף לאלפי שקלים בקצבה החודשית. למשל, אצל חוסך בן 35 שמשתכר 15 אלף שקל, פער של 1.3% בשנה לאורך זמן עשוי לייצר עוד כ־800 אלף שקל בגיל הפרישה, או כ־4,000 שקל בקצבה החודשית. זו כמובן סימולציה, לא תחזית.

אבל אין פה ארוחת חינם. סטיית התקן במסלול המניות גבוהה יותר, 8.2 לעומת 6.3. סטיית תקן היא נתון שמנסה לכמת את התנודתיות עצמה. ובעברית - כמו שמסלול מניות יודע לעלות חזק יותר בשנים טובות, הוא גם יורד חזק יותר בשנים חלשות ואז השאלה היא האם אנחנו יודעים להכיל את זה. בשנת 2022, למשל, מסלול המניות ירד בממוצע בכ־8.7%, לעומת כ־5.8% במסלול עד גיל 50. במרץ 2020, אותו חודש קריסה מפחיד של הקורונה, מסלול המניות איבד כמעט 12%, לעומת כ־8.5% במסלול של עד גיל 50. זה לא באג. זה פיצ'ר מובנה. יותר תנודתיות אמורה לבוא עם יותר פוטנציאל תשואה. זה המחיר.

ההבדל האמיתי בין המסלולים

מעניין לראות שאם מסתכלים על מדד שארפ, שמנסה לבחון את התשואה ביחס לסיכון שנלקח, מסלול עד גיל 50 די זהה למסלול המנייתי ואפילו במעט טוב יותר. המשמעות היא שמסלול עד גיל 50 אמנם נותן פחות תשואה אבל הסיכון בהתאם. אחרי שאמרתי את זה צריך גם להיזהר מהפרשנות הזאת. חלק מהנכסים האלטרנטיביים לא מתומחרים בכל יום כמו מניה בבורסה, ולכן התנודתיות הנמדדת שלהם נראית נמוכה יותר. זה לא אומר שאין בהם סיכון. זה אומר שהסיכון שלהם מופיע קצת אחרת.

ופה נמצא כנראה אחד החידודים החשובים. מסלול עד גיל 50 הוא לא בהכרח מסלול "סולידי" יותר במובן הקלאסי. הוא לא מוריד מניות ומוסיף אג"ח סולידיות. לפי ניתוח החזקות שנבדק בכמה מהקרנות הגדולות, ההבדל המשמעותי הוא שבמסלול עד גיל 50 יש יותר נכסים אלטרנטיביים ולא סחירים: קרנות השקעה, נדל"ן, פרייבט אקוויטי וכדומה.

הנכסים האלו אמנם יכולים להוסיף פיזור לשוק ההון הסחיר, אבל הם גם פחות שקופים, פחות נזילים ולעיתים יקרים יותר לניהול. אי אפשר לפסול אותם אוטומטית, אבל גם לא צריך להתייחס אליהם כאילו הם קסם שמייצר תשואה בלי סיכון.

השורה התחתונה

לכן לפני שעושים את ההשוואה ה"רגילה" בפנסיה נט ומחליטים לעבור על סמך נתוני עבר והמלצות ברשתות החברתיות, צריך לשאול שתי שאלות פשוטות: כמה שנים נשארו לי עד הפרישה (או משיכה בפועל), והאם בירידה של 20% או 30% בחיסכון הפנסיוני שלי אני באמת אשאר באותו מסלול, או אעבור למסלול סולידי יותר בדיוק ברגע הלא נכון. המעבר הגדול ממסלולי S&P למסלולי מניות ישראל בשנה האחרונה יכול אולי ללמד אותנו קצת על סיבולת הסיכון האמיתית ודבקות באסטרטגיית השקעות.

כך או כך השורה התחתונה והחשובה ביותר היא להיות מודעים ולבחור והדבר נכון גם ל"מבוגרים" יותר שעברו את גיל 50 והמודל באופן אוטומטי מעביר אותם למסלול סולידי יותר. אולי זה נכון, אולי במקרה הספציפי שלנו זה לא מתאים? מודעות ובחירה הן התשובות.

לכן, אם אתם צעירים, רחוקים מפרישה ובעיקר מבינים שתראו בדרך ירידות חדות, מסלול מניות יכול להיות בחירה הגיונית מאוד. מצד שני אם תנודתיות גבוהה תגרום לכם לברוח ברגע הלא נכון, או שאתם מעדיפים מסלול שיש בו מעט פחות מניות ויותר נכסים אלטרנטיביים, גם מסלול תלוי גיל הוא לא מילה גסה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.