מאת אילן שטרק-מנהל חדר עיסקאות סניף ישראל בחברת הברוקרים האמריקאית Oscar Gruss

ברננקי על המדוכה: בהחלטה על גובה הריבית של הפדרל ריזרב האמריקאי שתתפרסם הערב, הוא צריך להחליט אם לנסות ולהרגיע את השווקים באמצעות הורדת ריבית, או להותירה בשיעורה הנוכחי - 2%.

במשך עשרה הימים שחלפו, הממשל האמריקני הלאים את שתי ענקיות המשכנתאות פאני מאיי ופרדי מאק, בנק ההשקעות ליהמן ברדרס קרס, בנק אוף אמריקה בלע את מריל לינץ' וחברת הביטוח הגדולה בעולם AIG דיווחה על קשיי מימון ברמה כזו שהצניחה את מנייתה ב-60% במסחר אמש בוול סטריט.

אירועים אלה הניעו שינוי חריף בציפיות ביחס להחלטת הריבית הקרובה וכן בהחלטת הריבית הבאה אחריה, בסוף חודש אוקטובר.

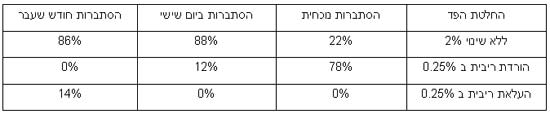

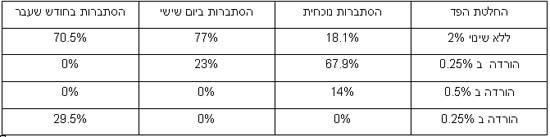

הטבלאות הבאות מספרות את הסיפור:

השינוי בציפיות לגבי החלטת הריבית הערב

השינוי בציפיות לגבי החלטת הריבית הבאה - באוקטובר

הטבלאות מעידות שגם לו היה סיכוי קטן ביותר שהריבית תעלה הערב, סיכוי שהתגלם בחוזי הפד' בחודש שעבר, התקווה לכך התפוגגה, וכעת גדלה הסבירות שהריבית דווקא תרד.

במסחר אמש (ב') נהרו הסוחרים אל האג"ח הממשלתיות של ארה"ב (שמהן לומדים על הציפיות לגובה ריבית). איגרות החוב לשלושה חודשים ירדו לתשואה בשיעור 0.833% בלבד ואילו איגרות החוב הממשלתיות לשנתיים ירדו לתשואה בשיעור 1.746%.

המשבר הפיננסי עוצר את הבנק המרכזי מכל כוונה להעלות ריבית, שכן זו תוסיף שמן לדליקה המשתוללת כעת בשווקים. השווקים בתקופה זו זקוקים לרגיעה וליציבות ולא לעליית מחיר הכסף שיכביד עוד יותר על הבנקים המסחריים והבנקים להשקעות.

בישיבת הפד האחרונה הוחלט שהצעד הבא יהיה העלאת ריבית, אך לא צויין מועד שבו מהלך זה צפוי לקרות והוא הותנה בהתפתחויות הכלכליות ובהתפתחויות הפיננסיות.

לעת עתה ברור שבשלו הנסיבות שלא להעלות את הריבית ולהשאירה בשיעורה הנוכחי:

- במרבית מחוזות הבנק הפדרלי מורגשת האטה כלכלית.

- האטה בצריכה: צרכנים עוברים לרכוש ברשתות המוזלות כדוגמת וול מארט, טארגט וקוסקו, על חשבון הרשתות היקרות יותר כדוגמת מייסיס, קונים מוצרים חיוניים ומוותרים על מוצרי מותרות.

ההאטה התבטאה בנתוני המכירות הקמעונאיות שפורסמו ביום שישי: ירדו ב 0.3% לעומת צפי לעליה ב-0.2%. - מחירי הסחורות והאנרגיה ממשיכים לרדת כך שהחששות מהאצת האינפלציה מתמתנות. מאז החלטת הריבית האחרונה, ירד מדד הסחורות CRY ב-9%.

עד יום שישי ירד מחיר הנפט ב-14%, הסוכר ב-8%, הקפה ב-2% והאלומיניום ב-8%. שיעור הירידות נכון ליום שישי, ואני מציין אותו ולא את המחיר שבו נסגר המסחר אתמול, משום שחלק מהירידות החדות במחירי הסחורות אמש קשור ככל הנראה למכירת פוזיציות שהיו בידי ליהמן ברדרס. - שוק הדיור חלש, ושוק הנדל"ן המסחרי ממשיך להאט. הערכות הן שעד סוף השנה יגיע השטח הפנוי של המשרדים לרמה הגבוהה מזה 3 שנים. הלאמת פאני מאיי ופרדי מאק הביאה לירידה קלה בשיעור הריבית הנגבית על משכנתאות ובניסיון לעורר את שוק הדיור לא ניתן להעלות את הריבית שתגרור אחריה עליה בריבית הנגבית על משכנתאות.

- אחוז המובטלים הגיע לרמתו הגבוהה מזה 5 שנים - שיעור 6.1% משוק התעסוקה.

העלאת ריבית כבר ברור שלא תהיה החודש. אך האם תיתכן הורדה?

התלבטות הפד' נובעת מהמתח שבין החשש מגאות אינפלציונית, לבין הרצון להרגיע את הבערה בשווקים. זאת בדומה למה שנעשה לאחר שהתגלתה המעילה הגדולה בחודש ינואר השנה בבנק הצרפתי סוסייטה ג'נרל, שחוללה סערה גדולה בבורסות העולם כולו.

אז הוריד הפד' את הריבית ב-0.75% מתוך מטרה להרגיע את השווקים (הריבית היתה באותה עת 3%).

מה יניע את ברננקי שלא להוריד

מצוקת המזומן של הבנקים הולכת וגוברת בשל מחיקות ההון הגדולות (250 מיליארד דולר שנמחקו, לעומת 180 מיליארד דולר בלבד, שגוייסו). אחרי נפילת בר-סטרנס, פתח הבנק המרכזי בפני בנקים ומוסדות פיננסיים את האפשרות ללוות ישירות ממנו, במקום לעבור דרך מתווכים המייקרים את התזרים.

הורדת ריבית לפיכך, לא תתרום הרבה למצוקת המזומן, בייחוד משום שרמת הריבית נמוכה גם כך.

דוגמא מאירופה

ז'אן קלוד טרישה, נגיד הבנק המרכזי האירופאי, ממשיך לשמור על ריבית גבוהה - 4.25% (הרמה הגבוהה מזה 7 שנים) דבר היוצר לחץ על הכלכלה ומחליש אותה. מאבקו של טרישה ממשיך להתמקד באינפלציה, וזו עומדת בשיעור 4% בגוש האירו לעומת כ-5.5% בארה"ב.

אם טרישה לא מוריד, מדוע שברננקי ינקוט במדיניות אחרת?

ליהמן ברדרס כסימן

חיזוק לכך שהפד' לא ישנה את שיעור הריבית הערב, ניתן ללמוד ממעקב אחר ניסיון המכירה של בנק ההשקעות ליהמן ברדרס (שכשל, כידוע). הפד' ליווה את המהלך ואת הקונים הפוטנציאליים אך סירב לערוב לעסקה - כלומר העדיף שלא להתערב בכוחות השוק. אי שינוי שיעור הריבית - הוא המשך ישום של מדיניות זו.

סביבת הריבית הנמוכה בארצות הברית כיום תומכת בהותרת הריבית על כנה אך שאיפת הצמרת הכלכלית להרגיע את השווקים הפיננסיים יכולה להכריע לטובת הריבית, וזאת כפי שמאותת המסחר באג"ח הממשלתיות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.