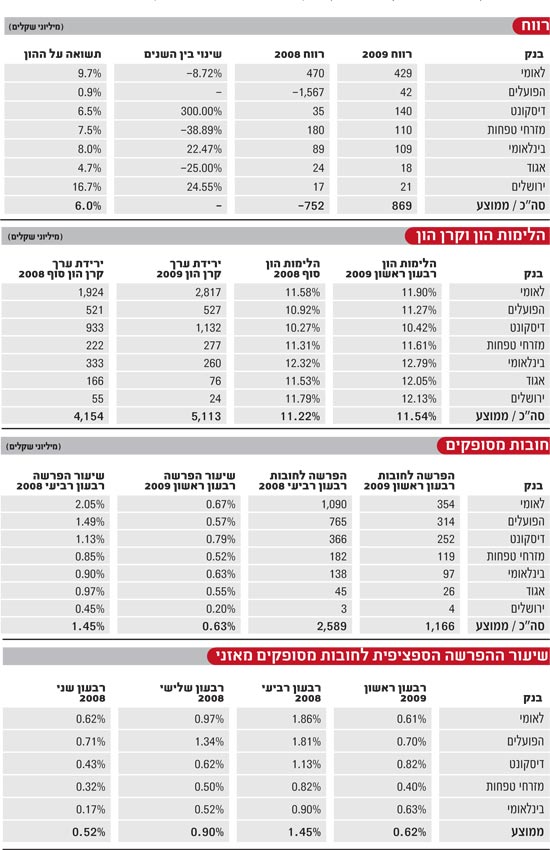

דו"חות הרבעון הראשון של הבנקים נראים מצוין, ממש כאילו אין משבר בעולם. הדו"חות טובים בהרבה מדו"חות שני הרבעונים הקודמים ואף הכו את תחזיות האנליסטים. הרווח המצרפי של הבנקים הגיע ל-869 מיליון שקל. התשואה המצרפית הממוצעת על ההון היא 6% - הרבה מעל הציפיות.

רק שלטעמנו מדובר באשליה בלבד. הרווח ברבעון הראשון נובע מרוח גבית של כמה גורמים שהתלכדו יחד. למשל: שיעור מס נמוך, שיעור הפרשות נמוך במיוחד, רווח מתשואות קופות הפיצויים של העובדים או הכנסות של 750 מיליון שקל ממימושי אג"ח.

לרוע המזל, לא ברור אם המשבר הפיננסי העולמי נגמר, ובישראל המשבר הריאלי עדיין בעיצומו. או אם לצטט את הכלכלנית ורד דר מפסגות, הרי ש"בסך הכל עברנו ממצב של צניחה ללא מצנח, לצניחה עם מצנח פתוח". הנה ארבע הערות על הרבעון שהיה והשנה שתהיה.

1. הגדלת ההפרשות עוד לפנינו. ההפרשה לחובות מסופקים עמדה ברבעון הראשון על 1.16 מיליארד שקל. נשמע הרבה יחסית ל-413 מיליון שקל ברבעון המקביל, אבל ההקבלה מבלבלת. הרבעון הראשון של 2008 היה טרום המשבר לכן ההשוואה הנכונה היא מול שני הרבעונים האחרונים של 2008. ברבעון השלישי היו ההפרשות 1.37 מיליארד שקל וברבעון הרביעי 2.6 מיליארד שקל. הרבעון הראשון של 2009 טוב משניהם, עניין קצת מוזר לרבעון בו התבררו ממדי המיתון.

שיעור ההפרשה הספציפית ברבעון הראשון היה 0.62% מתיק האשראי. שיעור הפרשה שמקובל בתקופת גאות. זהו שיעור גבוה יותר מזה שנרשם משני הרבעונים הראשונים של 2008 (0.52%, 0.45% בהתאמה), אבל נמוך יחסית לרבעון השלישי של 2008 (0.90%) ובטח מהרבעון הרביעי (1.45%).

בדיקה בחתך בנקים מראה כי לאומי והפועלים הפרישו בדיוק אותו שיעור כמו ברבעון השני של 2008. דיסקונט הפריש 0.82%, השיעור הגבוה ביותר מבין הבנקים, אך מדובר ביישור קו, שכן בשנת 2008 הפריש הבנק פחות מאחרים.

שני גורמים הטו את ההפרשה ברבעון הראשון כלפי מטה: הראשון - ההפרשה ייצגה שינוי של חודשיים בלבד בין אמצע מארס, מועד סגירת הדו"חות השנתיים, לאמצע מאי. בדרך שוק ההון עלה יפה והביטחונות השתפרו. הסיבה השנייה היא הרקוברי שעמד על 601 מיליון שקל, קצת פחות מהממוצע הרבעוני של שנת 2008 (633 מיליון שקל). זה נתון שמעורר תמיהה: איך בזמן האטה כה חריפה, סעיף הקטנת ההפרשות - הנובע מחוב של חברות שמצבן השתפר - לא קטן?

המסקנה המתבקשת היא שהגדלת ההפרשות לחובות מסופקים עוד לפנינו. אם ניקח בממוצע שיעור הפרשה של אחוז אחד עד סוף השנה נראה שהיקף ההפרשות בכל רבעון יהיה מעל 2 מיליארד שקל. ומה יקרה לרווחיות כאשר ההפרשה לחובות מסופקים תעלה לשיעור של 1% ואולי אפילו לכיוון של 1.5% מתיק האשראי, וכאשר הרקוברי יפסיק לקזז את ההפרשה השוטפת?

2. הפוזיציה של בנק הפועלים. הביטו מה קורה בניהול הפיננסי של בנק הפועלים. מדובר באחד מהאלמנטים המרכזיים בבנקאות, התאמת הנכסים להתחייבויות. הבנק מעניק אשראי לפי צרכי הלקוחות ומקבל פיקדונות לפי יכולתם וכך נוצרת חשיפה. מולה הבנק צריך לעשות התאמה בשלושה ממדים: במטבע (שקלי, שקלי צמוד או מט"ח), בריבית (קבועה, משתנה) ובמח"מ. ההתאמה מתבצעת דרך עסקאות במכשירים נגזרים ויוצרת את הפוזיציה הכלכלית של הבנק.

כאן מתערבת החשבונאות ויוצרת אי התאמה מובנית. הרווח וההפסד של הנגזרים נמדד על בסיס שווי הוגן, אבל שווי נכס הבסיס נמדד על בסיס צבירה. הפער בין הפוזיציה החשבונאית והכלכלית יוצר לפעמים הפסד. זהו הפסד חשבונאי על הנייר הנובע מהפרשי עיתוי בלבד, אך כזה היוצר תנודתיות ברמה הרבעונית.

ירידת הריבית ברבעון הראשון הכתה בכל הבנקים. בסך הכל, הם הציגו ברבעון הפסד בהיקף של 1.5 מיליארד שקל ממכשירים נגזרים. רק שיותר ממחצית הסכום, 855 מיליון שקל, היה בבנק אחד, הפועלים. בנק לאומי, לשם השוואה, הפסיד 328 מיליון שקל. פועלים ולאומי עובדים מול אותה תמונת עולם פחות או יותר, אבל ללאומי היו הפסדי נגזרים בפחות ממחצית מהפסדי הפועלים.

ההפסד של הפועלים נבע מהפוזיציה הכלכלית של הבנק, אבל פוזיציה אינה גזירה משמיים אלא עניין של החלטה שנובעת מהשאלה איפה הבנק רוצה למקם את עצמו ומה תיאבון הסיכון שלו. כך שבבנק הפועלים קיבלו החלטה שהמשמעות החשבונאית שלה היא תנודתיות רבה מאוד ברווח הרבעוני.

עניין משמעותי נוסף שעבר על הפועלים ברבעון הראשון הוא השערוך לאחור של הלימות ההון. פחות מטרידה העובדה שהבנק תיקן לאחור רבע אחוז בנתוני הלימות ההון. אם כי נכסי סיכון בהיקף של 6 מיליארד שקל, שלא חושבו כהלכה, אינם עניין של מה בכך. מה שיותר בעייתי כאן הוא חוסר השקיפות המספקת, בטח כשמדובר בהון, הנושא האקוטי ביותר כיום בבנקאות.

בדו"חות הבנק העניין לא הוסבר כהלכה ורק לאחר שבוע, ובעקבות בקשה של בנק ישראל, נתן הבנק דיווח מיידי, הסביר מה קרה וצירף מספרי השוואה מתאימים. זה אירוע שלא צריך לקרות בבנק גדול ומסודר, ולכן לא מיותר אולי להזכיר כאן שברבעון הראשון התנהל הפועלים ללא CFO.

3. מה מתחבא במאזן לאומי. בבנק לאומי השקיפות היא ללא רבב. לאומי מקדיש 23 עמודים מתוך 152 עמודי הדו"ח כדי להסביר מה קורה בתיק ניירות הערך שלו. הבעיה טמונה במספרים, וליתר דיוק בסעיף "הפסדים שטרם מומשו מהתאמות לשווי הוגן" בתוך קרן ההון.

לבנקים מותר לשחק ב"נדמה לי". אם ערכו של נייר ערך או מכשיר פיננסי שמחזיק הבנק יורד, הבנק אינו חייב להכיר בהפסד ויכול להגדיר את הירידה כ"ירידת ערך זמנית", שבאה לידי ביטוי רק בקרן ההון. חוקי החשבונאות מאפשרים את התרגיל הזה, שלוקח הפסד כלכלי ומעלים אותו לתוך קרן ההון.

הנה נתוני לאומי: בסוף 2008 עמדה קרן ההון השלילית של הבנק על 1.92 מיליארד שקל, כאשר ברבעון הראשון ירידות הערך נמשכו וקרן ההון השלילית הגיעה בסופו ל-2.81 מיליארד שקל. זאת ועוד, 84% מירידת הערך של ניירות הערך בקרן ההון נמשכת מעל 12 חודשים, ולניירות ערך בהיקף של 1.2 מיליארד שקל הייתה ירידת ערך מעל 30%.

באפריל ומחצית מאי המצב השתפר קמעה, ולאומי מדווח שחל קיטון בסך 592 מיליון שקל בקרן השלילית. גם המשנה הבכיר למנכ"לית, זאב נהרי, לא נשמע מודאג: "עיקר הקרן השלילית נובע מאג"ח של בנקים זרים שמדורגים גבוה. עשינו את כל הבדיקות הנדרשות ולהערכתנו ירידות הערך זמניות, ולכן לא זקפנו זאת לרווח והפסד".

אבל לאומי לא לבד. היקף קרן ההון השלילית במאזני הבנקים שעמד בסוף דצמבר 2008 על 4.1 מיליארד שקל, הגיע בתום מארס, אחרי רבעון חזק מאוד בשווקים, ל-5.1 מיליארד שקל, ועד מחצית מאי חזר ל-4.3 מיליארד שקל. כמה מ"ירידות הערך הזמניות" האלו יגיעו לדו"ח רווח והפסד? זו שאלה שהתשובה עליה תשפיע מאוד על תוצאות הבנקים ב-2009.

4. דיסקונט משלם את מחיר הצמיחה. בבנקאות אין קסמים. קל מאוד לצמוח מהר, אבל לכל דבר יש מחיר ובמיוחד לצמיחה בתיק האשראי. את זה מגלים עכשיו בבנק דיסקונט שסיים את הרבעון הראשון עם הלימות הון של 10.42% - הנמוכה ביותר מכל הבנקים.

בעמוד 29 של הדו"ח מסביר דיסקונט את שאירע. "חל גידול משמעותי באשראי, 33% תוך שלוש שנים, כאשר במהלך 2008 נמשך הפיתוח העסקי המואץ בעסקי הבנק. הפיתוח האמור גרם לגידול בנכסי הסיכון של הבנק והשינויים בסביבה הכלכלית הביאו לכך, שלא רק שלא עלה בידי הבנק לעמוד ביעד הלימות הון של 11.25% בסוף 2008, אלא שהלימות ההון ירדה בסוף 2008 ל-10.27%. כעת בוחן הבנק אפשרויות לשיפור הלימות ההון".

על דיסקונט לעמוד עד סוף השנה ביעד של 12% ולמפקח על הבנקים אין כוונה לוותר לו. לשם כך על הבנק להגדיל את ההון ב-1.8 מיליארד שקל, סכום שרובו יגיע מגיוס הון משני עליון כי דיסקונט הגיע כבר למגבלה הרגולטורית של היקף ההון המשני.

בבנק כבר הודיעו על פעולה אחת: "נקיטת מדיניות מרסנת בתחום נכסי הסיכון". ובעברית: האטת קצב הצמיחה של אשראי חדש. הצעד הבא צפוי להיות הנפקת זכויות, מה שיגדיל את ההון הראשוני.

האסטרטגיה של דיסקונט, צמיחה מואצת באשראי, לגיטימית מאוד. אין גם פסול בעצירת הצמיחה באופן זמני לצורך חיזוק ההון. השאלה היא אחרת לגמרי: מהי איכות האשראי שניתן? בשנים 2006-2008 צמח האשראי של דיסקונט ב-33% כאשר האשראי הבנקאי צמח ב-22%, והפועלים ולאומי צמחו בכ-18%. אבל האם האשראי העודף שנתן דיסקונט היה אשראי איכותי? זו שאלה שהתשובה עליה תתברר בשנתיים הקרובות והמבחן יהיה בשיעור ההפרשות לחובות מסופקים של הבנק בהשוואה לשיעור הממוצע במערכת. *

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.