רק לפני שנה הייתה המערכת הבנקאית כולה מכווצת בהמתנה למכה הבאה שתונחת עליה. בסוף 2008 ההאטה הכתה בבנקים במקל גדול. ההכנסות המימוניות קטנו, ההפרשות לחובות מסופקים קפצו, והרווחים צנחו. החשש היה שזה רק הפרומו. בבנקים הביטו בדאגה על התחזיות לקראת 2009 שנראתה כמו שנה נוראה. האופטימיים העריכו כי ההפרשות לחובות מסופקים יהיו בשיעור של 1%, והפסימיים דיברו על 1.5%. הציפיות היו להתמוטטות חברות, לפשיטות רגל של טייקונים, לתשואות אפסיות על ההון.

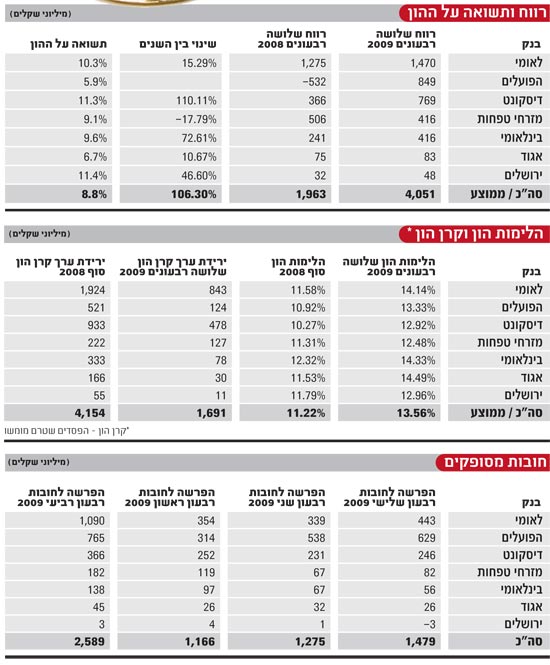

2009 עומדת להסתיים וכעת נראה שכמעט כל החששות התבדו. תוצאות הרבעון השלישי הן תוצאות של "עסקים כרגיל", ויותר מכך. הרווח המצרפי של הבנקים ברבעון הסתכם ב-1.6 מיליארד שקל, נתון המשקף תשואה ממוצעת של 10.5% על ההון. מתחילת השנה עמד הרווח על 4.05 מיליארד שקל. פשיטות הרגל שאירעו פגעו בעיקר בגופים המוסדיים, ההפרשה לחובות מסופקים עמדה בשלושת הרבעונים על 0.72%.

ועדיין, לא צריך להתבלבל ולקשור כתרים מיותרים. הבנקים והנהלותיהם אמנם נערכו, עשו מהלכים מקדימים, צמצמו אשראי והתייעלו, אבל מה שבאמת הציל אותם משנה קשה מאוד, היא לא היכולת הניהולית המופלאה של המנכ"לים או תיק אשראי איכותי במיוחד. הבנקים פשוט נהנו מרוח גבית עזה של התאוששות שוקי ההון בעולם, שנבעה מהזרמת מאות מיליארדי דולרים על ידי ממשלות המערב, לצד חוסן שהפגין המשק בישראל ומדיניות מרחיבה של סטנלי פישר. זה כמובן לא יפריע לבנקאים להעניק לעצמם השנה בונוסים נאים.

שם המשחק בשנת 2009 היה הון. בסוף 2008 הבנקים היו צריכים לגייס 10.4 מיליארד שקל כדי להגיע להלימות ההון של 12%, הנדרשת על ידי בנק ישראל. במקביל, קרנות ההון במאזן היו פצצה מתקתקת עם הפסדים שטרם מומשו בסך של 4.1 מיליארד שקל, שאף גדלו בסוף מארס ל-5.1 מיליארד שקל. ההפסדים הללו איימו לזלוג לדוח רווח והפסד, לפגוע ברווח, ולהגדיל עוד את צרכי ההון.

אבל באפריל השתנה כיוון הרוח. השווקים בחו"ל התאוששו, ההפסדים שטרם מומשו בקרנות ההון החלו לקטון במהירות והגיעו בסוף הרבעון השלישי ל-1.7 מיליארד שקל בלבד. במקביל לחצו הבנקים על דוושת הגיוס, והנפיקו הון לסוגיו. בסך הכל גויס מתחילת 2009 סכום עתק של 13.5 מיליארד שקל, השווה ל-20% מההון העצמי.

במקביל, בלימת המיתון והחזרה לצמיחה אפשרו לבנקים להקטין את ההפרשות לחובות מסופקים ל-3.9 מיליארד שקל. אם ההפרשות מתחילת השנה היו מגיעות לאחוז אחד - מה שנחשב כזכור בתחילת השנה להערכה אופטימית - הן היו מסתכמות ב-5.4 מיליארד שקל. ההפרש, 1.5 מיליארד שקל, היה יורד לאחר מס משורת הרווח, הבנקים היו מרוויחים כמיליארד שקל פחות, והתשואה המצרפית על ההון הייתה 6%.

ההתאוששות המפתיעה הביאה לכך שכל הבנקים הגיעו ליעד ההלימות לפני הזמן. הלימות ההון הגיעה בסוף הרבעון השלישי לשיא של 13.56%, והתשואה הממוצעת על ההון ל-8.8%. בהנחה שלא צפויה קטסטרופה בחודשיים שנותרו עד לסגירת ספרי 2009, תסתיים השנה עם תשואה ממוצעת של 8% - נתון שלפני שנה לא היה אחד שלא היה חותם עליו בשתי ידיים.

ומה צפוי לבנקים בשנת 2010? השנה החולפת אמנם ממחישה כמה מסובך לנפק תחזיות מן הסוג הזה, אולם אנו ננסה בכל זאת לבחון את מפת האיומים הצפויים לכל אחד מהבנקים.

לאומי - להיזהר מהשקיעה של צים

עם הלימות הון של מעל 14%, לאומי נמצא כעת בנקודת זינוק טובה לקראת ההתאוששות הצפויה בשנה הקרובה. ובכל זאת, על הבנק עלולות להעיב שתי בעיות. הראשונה היא החברה לישראל. השנה, חברת הספנות צים איפסה לגמרי את הרווח שלאומי נהג להציג מאחזקותיו הריאליות, ואם החברה תמשיך ליפול, גם בשנת 2010 ישלם לאומי מחיר בדמות תרומה אפסית של האחזקות הריאליות לרווח.

הבעיה השנייה היא תיק ניירות הערך של הבנק. "לאומי מחזיק את תיק ניירות הערך הגדול במערכת (58.4 מיליארד שקל)", מסביר אלון גלזר, סמנכ"ל מחקר בלידר שוקי הון. "57% מהתיק מושקע באג"ח ממשלתיות, ובנוסף לבנק השקעה בהיקף גדול באג"ח של בנקים זרים, וכן השקעות במניות.

"במקרה של שינוי לרעה במצב הכלכלה העולמית והמוסדות הפיננסים בפרט", מזהיר גלזר, "לאומי עלול לחזור להציג הפסדים אשר יפגעו ברווחי הבנק וגם יביאו לקיטון בהון".

ומה לא ישפיע על הבנק בשנת 2010? ההפרטה. בלאומי כבר התרגלו לחיים על המדף ולהתנהלות ללא בעלים אמיתי. אמנם יש סבירות מסוימת להחלפת יו"ר, כשבמקום איתן רף ימונה מקורב פוליטי כזה או אחר, אבל בהנחה שהמנכ"לית גליה מאור לא תגיב על מינוי כזה בהתפטרות, לפעילות העסקית של הבנק זה לא ישנה.

בנק הפועלים - מנקים את תיק האשראי

בבנק הפועלים הגדירו בתחילת השנה יעד תשואה על ההון של 4%-7%. כעת, עם תשואה של 5.9% אחרי שלושה רבעונים, נראה כי הבנק יעמוד ביעד. בנוסף בנק הפועלים פתר סוף-סוף את בעיות ההון שלו. עם הלימות הון של 13.33%, גם תחת משטר באזל 2, הפועלים עומד מעל הרף הנדרש.

אבל השאלה העיקרית איתה יצטרך מנכ"ל הבנק, ציון קינן, להתמודד לקראת 2010 היא תיק האשראי. האם הפועלים מחק בגין חובות לב לבייב ככל שנדרש? גם לאחר הפרשות ותשלומים בסך 410 מיליון שקל שיעביר לבייב, יישאר הבנק נכון לעכשיו עם חוב של 1.4 מיליארד שקל מממורנד, החברה הפרטית שלו. כך שהרעה נוספת באפריקה, אם תתרחש, תבוא לידי ביטוי בשורת הרווח.

גלזר סבור שניקוי תיק האשראי בבנק עוד לא נגמר, וברבעון הרביעי יהיו הפתעות. "הפועלים, שלקח סיכונים גדולים יחסית בתקופות הגאות, יאלץ להתמודד עם השפעות ההרעה במצב הסקטור העסקי על תיק האשראי שלו", הוא מעריך. "בבנק מתייחסים ל-2009 כשנה של 'השלטון הקודם' ולכן מעדיפים לבצע ניקוי אורוות כבר השנה, ולהערכתנו ברבעון הרביעי יעדיף הפועלים לבצע הפרשות גבוהות ככל הניתן כדי לפתוח דף חדש". אם גלזר צודק, והפועלים אכן "יקריב" את 2009, הרי שבל הנוגע לתוצאות 2010 מדובר בחדשות מצוינות.

דיסקונט - הבעיות לא נגמרו

תוצאות דיסקונט בשנת 2009 - רווח של 769 מיליון שקל, תשואה של 11.3% ושיעור הפרשה של 0.8% - הן בגדר הפתעה חיובית ביותר. האם אלו תוצאות בנות קיימא? חובת ההוכחה מוטלת על המנכ"ל, גיורא עופר. וזה עוד בלי שהתייחסנו לאתגר הלימות ההון: דיסקונט הצליח לפתור את בעיית ההון ללא סיוע מהבעלים, והגיע ברבעון השלישי להלימות של 12.92%, אבל במשטר באזל 2 ההון יורד ומדובר ב-11.9%. כך שלבנק עדיין אין את כרית הביטחון הדרושה כדי לחזור לצמיחה מהירה.

גלזר מוטרד דווקא מדיסקונט ניו יורק שמהווה רבע מהקבוצה. "לדיסקונט פעילות בהיקף משמעותי בניו יורק, עם תיק אשראי בהיקף של 3.7 מיליארד דולר ותיק ניירות ערך גדול", הוא אומר. "אנו חוששים כי לא ראינו שם את כל השפעות המשבר. כבר ראינו עלייה ברבעונים האחרונים בשיעור ההפרשות לחובות מסופקים, ואם המשבר יחריף הדבר ישפיע על התוצאות".

נקודה בעייתית נוספת היא השכר. ב-2009 עלו הוצאות השכר (מנוטרל) של הבנק ב-6.3%, שיעור שכולל רזרבה שהעמיד בנק דיסקונט לטובת תשלום תוספות שכר בגין 2009, בהסכם השכר שיחתם בשנה הבאה. כבר כעת מסתמן כי 2010 תהיה שנה סוערת ביחסי העבודה בבנק, בשל שילוב של דיונים על הסכמי שכר חדשים, ויו"ר שנכנס לתפקידו. יש להניח שיו"ר ועד העובדים, ריקי בכר, יתעקש על תוספת של לפחות 5% לשנה כמו בהסכם הקודם, כך שיחסי היעילות הנמוכים של הבנק ימשיכו להוות בעיה.

מזרחי טפחות - הגדלה של רמת הסיכון

בשנתיים האחרונות קשה למחוק את החיוך מהפנים של אלי יונס, מנכ"ל מזרחי טפחות . כשמסתכלים על תוצאות הבנק, מבינים למה. אין חולק שמזרחי טפחות צלח את המשבר טוב מאחרים. בשנת 2008 הוא היה הבנק שהוביל את המערכת ברווח ובתשואה, בשנת 2009 מציג הבנק תשואה של 9.6%, רווח של 416 מיליון שקל ושיעור הפרשה של 0.38%. לצד זה אפשר להוסיף גם את עודפי ההון המסתמנים כאשר באזל 2 יקפיץ את הלימות ההון לסביבות ה-14%.

גלזר מעריך כי הלימות ההון הגבוהה תדחוף את מזרחי טפחות להתרחבות והגדלת סיכונים. "יונס מסמן כי היכן שהפועלים לא הצליח בשנים האחרונות הוא יוכל להשיג תוצאות מרשימות. אנו מעריכים כי מזרחי טפחות צפוי להגדיל את רמות הסיכון בפעילות שלו, כאשר העובדה שהבנק מציב יעד של תשואה גבוהה על ההון תומכת בהערכה", הוא אומר.

הבינלאומי - דרוש שינוי תפיסתי

עם הלימות הון של 14.33% - הגבוהה מבין הבנקים הגדולים - תשואה על ההון של 9.6% ושיעור הפרשה נמוך באופן מפתיע של 0.49%, נהנית סמדר ברבר צדיק, מנכ"לית הבינלאומי , מפירות שמרנותה בשנים האחרונות. אמנם חלק מהרווח של 416 מיליון שקל הושג כתוצאה מאירועים חד פעמיים, אבל גם בפעילות השוטפת מסתמן שיפור עקבי.

"הניהול האחראי של צדיק בינו וסמדר ברבר צדיק מוכיח את עצמו, עם הפרשות של פחות מ-0.5% השנה", אומר גלזר. "אנו מניחים כי הבנק ימשיך להציג שורת הפרשות נמוכה לחובות מסופקים והיקף חובות בעייתיים נמוך".

הלימות ההון הגבוהה מציבה את הבנק הבינלאומי על כן הזינוק לקראת התרחבות הביקוש לאשראי במגזר העסקי, שאמורה לבוא לצד חידוש הצמיחה. וכאן האתגר של הבנק הוא מנטלי. בשנים האחרונות הבינלאומי מיעט להעניק אשראי, אבל אם רוצים לצמוח חייבים לצאת מהבונקר ולהתחיל לתת אשראי, וזה כבר מחייב שינוי תפיסתי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.