שוק החיסכון לטווח ארוך צומח בשיעורים נאים במיוחד בשנים האחרונות, כשהגידול נרשם בעיקר בקרנות הפנסיה המקיפות החדשות, ולאחר מכן בפוליסות ביטוחי המנהלים של חברות הביטוח. לפי שעה, קרנות הפנסיה עדיין לא מהוות מקור רווח מרכזי אצל קבוצות הביטוח, המחזיקות ברובו המכריע של השוק. ואולם, הפוטנציאל הגדול של תחום הפנסיה המשיך להתבטא גם בשנת 2009.

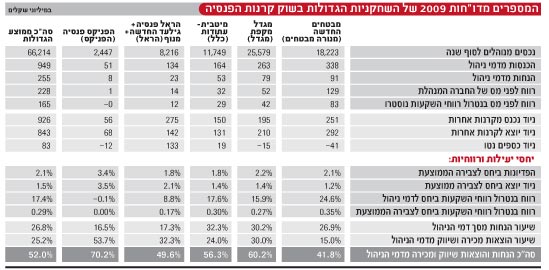

מניתוח הדו"חות הכספיים של חברות ניהול קרנות הפנסיה בחמש קבוצות הביטוח הגדולות, המחזיקות יחד בנתח שוק של מעל 96%, עולה כי ב-2009 הן רשמו רווח לפני מס מצרפי בהיקף 228 מיליון שקל. אלה כ-46% גידול ביחס לרווח מצטבר בסך 156 מיליון שקל שרשמו ב-2008, אחרי שב-2007 רשמו הקרנות רווח מצטבר בסך 170 מיליון שקל.

העלייה ברווח קשורה ישירות לגודל הקרנות - והיא נובעת מיתרונות ברורים לגודל בשוק זה. כך, עיקר הגידול נרשם במבטחים החדשה של מנורה, במקפת החדשה של מגדל ובמיטבית-עתודות של כלל. מנגד, הקרן הקטנה ביותר - של הפניקס - רשמה הרעה בתוצאותיה ב-2009 כשרק רווחי השקעה סייעו לה להציג רווחיות.

כמו כן, חמש קבוצות הביטוח הציגו בתחום רווח לפני מס בנטרול רווחי השקעות בנוסטרו שלהן בהיקף מצרפי של 165 מיליון שקל, גידול של כ-6% ביחס ל-2008, אז נרשם גידול דומה של 5% ביחס ל-2007. נתון זה חשוב, מכיוון שהוא מצביע על הרווחיות 'האמיתית' מפעילות הפנסיה.

מבחינה זו, ניתן לציין לחיוב את מקפת החדשה שהציגה גידול של כ-27% לרווח של 42 מיליון שקל. עם זאת, ולו רק מפאת גודלה, מבטחים מציגה גם את הרווח המנוטרל הגבוה בענף - 83 מיליון שקל (קיטון קל ביחס ל-2008), לעומת רווח לפני מס 129 מיליון שקל.

134% גידול בנכסים תוך 5 שנים

לאחרונה העריך מנכ"ל מנורה, ארי קלמן, כי בסוף 2014 קרנות הפנסיה החדשות המקיפות ינהלו נכסים בהיקף כולל של כ-164 מיליארד שקל, לעומת קצת יותר מ-70 מיליארד שקל בסוף 2009 - גידול של כ-134% בהיקף הנכסים המנוהל בקרנות החדשות, שעד אז כבר יעקפו את שוק קופות התגמולים ואפילו את שוק הפוליסות המשתתפות ברווחים.

גם אם האופטימיות של מנורה ביחס לשוק הפנסיה - בו היא השחקנית הגדולה ביותר - ברורה וצפויה, הרי שהצפי להמשך צמיחה ניכרת בקרנות החדשות נמצא בלב הקונצנזוס בשוק החיסכון לטווח ארוך.

כבר ב-2009 כל קרנות הפנסיה הגדולות רשמו גידול דו ספרתי בהפקדות ביחס ל-2008, כשדמי הגמולים צמחו בכ-16% ביחס ל-2008, שבסיכומה הם רשמו גידול של 22% לעומת 2007.

הגדולות יותר הרוויחו יותר

ואולם, נשאלת השאלה מי מהקרנות יותר יעילה בניצול הגידול בנכסים שהיא מנהלת ובדמי הניהול שהיא גובה מהלקוחות. ובעיקר, מיהי הקרן ש'משלמת' יותר עבור המכירות החדשות שלה, בין אם בהוצאות שיווק ומכירה ובין אם בהחזרי דמי ניהול והטבות ללקוחות.

אם כן, מבטחים החדשה הציגה ב-2009 את שיעור הרווחיות הגבוה ביותר ביחס לדמי הניהול שגבתה מהעמיתים (בנטרול רווחי השקעות) - 24.6%. אחריה מיטבית-עתודות של כלל, הממוצבת במקום טוב ביחס ליתר הקרנות כמעט בכל השוואה, עם רווח של 17.6 אגורות על כל שקל שהיא גובה בדמי הניהול. השלישית היא מקפת החדשה, ואחריה הקרנות של הראל, כשהרחק מאחור נמצאת הפניקס פנסיה.

כנראה מתוך רצון לסגור פערים ביחס למתחרותיה, ולהמשיך להגדיל את הנכסים שהיא מנהלת, הפניקס פנסיה רושמת את שיעור הוצאות המכירה והשיווק הגבוה ביותר ביחס לדמי הניהול שהיא גובה. מנגד, היא מציגה את שיעור החזרי דמי הניהול הנמוך בענף (16.5%), כשבהיבט זה בולטות שלוש הקרנות הגדולות עם החזרים בסביבות ה-30%.

מכאן, שדו"חות 2009 מצביעים, שוב, על היתרון העצום לגודל בשוק הפנסיה, כשלמעשה רק שלוש הקבוצות הגדולות - מנורה, מגדל וכלל, רושמות רווחים של ממש בפנסיה, בעוד שהראל בונה את הרווחיות שלה בתחום והפניקס עודה רחוקה מכך. כך, בשורה התחתונה מבטחים החדשה הציגה רווח לפני מס בנטרול רווחי השקעות בשיעור של 0.35% מהצבירה הממוצעת של הקרן ב-2009, כשאחריה ניצבות מיטבית-עתודות עם שיעור רווחיות כאמור של 0.3%, מקפת עם שיעור של 0.27% והקרנות של הראל עם שיעור של 0.17%.

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.