מרבית תשומת הלב של המשקיעים בשוק ההון המקומי התנקזה בשבועות האחרונים למדד המעו"ף, שנסק לשיאים חדשים כמעט שנתיים לאחר שהמשבר הפיננסי העולמי היכה בו, יחד עם המדדים המובילים בשאר העולם. עם זאת, אלוף התשואות מבין המדדים בבורסה המקומית בחודשים האחרונים הוא לא אחר ממדד הנדל"ן. אחרי תקופה ארוכה בה נחשב למוקצה בעיניי המשקיעים, כל הסממנים בשוק מראים כי הוא חוזר לאופנה, ובגדול.

במהלך שלושת החודשים האחרונים רשם מדד הנדל"ן-15 , הכולל את 15 חברות הנדל"ן הגדולות בתל-אביב במונחי שווי שוק, תשואה של כ-25% - יותר מכפול מהתשואה שהציגו שני המדדים המובילים בבורסה - המעו"ף ומדד ת"א 100. מדד הנדל"ן הותיר מאחוריו גם שני מדדים סקטוריאליים "חמים", הביומד והתל-טק.

עם זאת, בחינת ביצועי המדד מיום השקתו, בתחילת 2005, מעלה תמונה ורודה פחות: תשואה של כ-20% בלבד במהלך קרוב לחמש שנים, בהן המדדים המובילים הוסיפו לערכם 80% ויותר.

לאור ביצועי החסר של מדד הנדל"ן בשנים האחרונות, הפער שנפער בינו לבין המדדים המובילים והעובדה שעמד במוקדו של המשבר בשוק המקומי, הדעות בשוק חלוקות לגבי כדאיות ההשקעה בו בהמשך הדרך.

בבית ההשקעות תמיר פישמן מתקשים לראות בעליות האחרונות של המדד שינוי מגמה גורף. חרף הפריחה במניות הענף, בתמיר פישמן צופים המשך דשדוש של המדד בטווח המחירים הנוכחי, ולפיכך ממליצים להימנע מהשקעה בו ובמניות הנכללות בו.

שי לוי, מנהל תחום הנדל"ן בתמיר פישמן, אומר כי "למרות תשואת החסר של המדד בטווח הארוך, לדעתנו הוא לא אטרקטיבי להשקעה. המדד אמנם עלה יותר מהשוק בחודשיים האחרונים, והפער ביניהם הצטמצם, אבל מחירן של רוב המניות המרכיבות אותו משקף את שוויין האמיתי".

חלק מההסתכלות הפסימית של לוי על המדד מיוחסת לשינויים שחלו בהרכבו. "תשואת החסר שבמדד נובעת מהרבה מניות שהיו בו בעבר, בעיקר של חברות יזמיות, שפעלו בסקטורים יותר מסוכנים ומשכו אותו למטה כששהו בו", הוא מסביר. "עם הזמן, אותן חברות נפלטו מהמדד וחברות אחרות, בעיקר מסקטור הנדל"ן המניב, החליפו אותן. מדובר בחברות שמרניות יותר במהותן. הבעיה היא שאותן מצטרפות חדשות למדד מתומחרות בצורה מלאה, ודווקא אלה שעוד לא תיקנו את הירידות נפלטו אל מחוץ לו".

אינפו: המעוף הכפיל עצמו, הנדל

"כבר לא מוקצה"

בכלל פיננסים הגישה כלפי מדד הנדל"ן אופטימית יותר. ליאור כגן, מנכ"ל חטיבת המדדים בבית ההשקעות, אומר כי מדובר במדד עם סטיית תקן גבוהה, "לטוב ולרע". לדבריו, ניתן לראות בגרף כי בתקופת הגאות, טרום המשבר, מדד הנדל"ן עשה תשואת יתר מרשימה לעומת המעו"ף. "אין ספק שבמשבר, כמו בכל העולם, סקטור הנדל"ן חטף מכה מאוד רצינית, ואפשר לראות שהוא ירד אז בכ-85% מרמות השיא", אומר כגן. המעו"ף, באותה תקופה, נחתך רק במחצית.

במבט קדימה, כגן מזהה תחילה של מה שעשויה להסתמן כמגמה ארוכת טווח, אך הוא מסייג זאת ומציין כי "עדיין לא רואים שינוי משמעותי". כגן טוען, כי המשקיעים בבורסה מחפשים יותר הזדמנויות מחוץ למקומות שנחשבים "בטוחים", וסקטור הנדל"ן בהחלט עונה על ההגדרה הזו. "תחום הנדל"ן בארץ בפריחה ורושם ביקושים גבוהים, ובסך הכול הזרקור של השוק חוזר לתחום שהיה מוקצה עד לפני שנה", הוא מוסיף.

על ההבדל בין ביצועי מדד הנדל"ן למדדי השוק העיקריים, אומר כגן כי "חשוב לזכור שמדובר במדד סקטוריאלי וקשה להשוות בינו למדדי שווי שוק". למרות ההתאוששות במדד, כגן מציין כי הוא האחרון להיחלץ מהמשבר, ואינו שונה ממדדי נדל"ן אחרים ברחבי העולם בדפוס ההתנהגות שלו.

בסוגיית דרך ההשקעה האופטימלית - אקטיבית (קרנות נאמנות) מול פאסיבית (קרנות ותעודות סל) - סבור כגן כי היא תלויית אופיו של המשקיע. "בתקופות מסוימות התעודות הניבו ביצועים טובים יותר מהקרנות, ובתקופות אחרות התמונה התהפכה", הוא אומר. "בהשקעה אקטיבית ולא מדדית תמיד יש סיכון של המשקיע, שיכול לבצע בחירות של מניות שיעשו פחות טוב מהמדד".

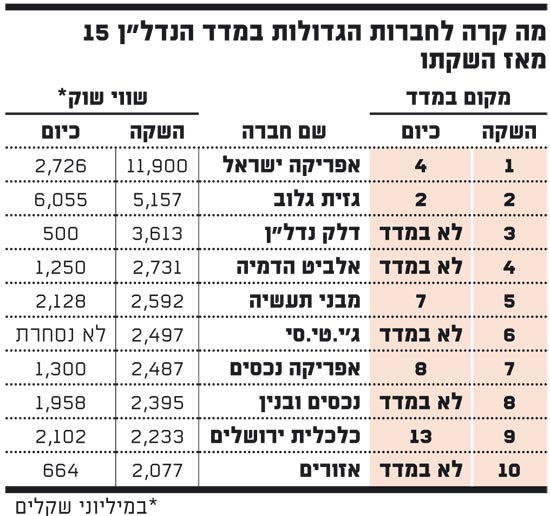

אינפו: מה קרה לחברות הגדולות במדד הנדל

המומלצות: אלקטרה, דורי ונכסים ובנין

למרות הפסימיות באשר למדד הנדל"ן, שי לוי מתמיר פישמן לא פוסל על הסף השקעה בחברות הפעילות בענף. אלקטרה נדל"ן , שבשליטת גרשון זלקינד, היא אחת מהן. "המניה נסחרת במכפיל של כ-0.75 על ההון העצמי שלה. רוב נכסי החברה מניבים ומושכרים בתפוסה מלאה, במיקומים טובים ובפיזור גיאוגרפי גדול", הוא מסביר. "בנוסף, יש לה נכסים נוספים בפיתוח שלא מתומחרים במלואם. לכן יש למניה פוטנציאל לאפסייד מעבר להון העצמי".

חברה נוספת ברשימת הקניות של לוי היא קבוצת דורי . "הסחירות במניה יחסית נמוכה, אבל החברה עדיין נסחרת בשווי מאוד נמוך ביחס לשוויה האמיתי", הוא מסביר. "שווי זה נובע מהחזקת חברת רונסון הפועלת בתחום היזמי בפולין, ומדורי בנייה שמנייתה רשמה ירידה חדה מאז הנפקתה השנה, אבל מחזיקה בצבר הזמנות של יותר מ-2 מיליארד שקל בשנתיים הקרובות".

המניה האחרונה עליה ממליץ לוי היא נכסים ובנין . "החברה מחזיקה את הקרקע בלאס וגאס שנרכשה יחד עם יצחק תשובה לפני המשבר, והשוק מעניש אותה יותר מדי ביחס לקרקע הזו", הוא סבור. "אבל אם לוקחים את שאר הנכסים שלה, ובין היתר את חברת הבת גב ים, אפשר לראות שגם בה עוד יש פוטנציאל לאפסייד נאה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.