אחת ממטרותיה העיקריות של תוכנית האוצר "להגברת התחרות בשוק הפנסיוני", שפורסמה אתמול, קשורה לכוונת משרד האוצר להחיות את שוק קופות הגמל. המטרה היא ליצור כמה שיותר שחקנים דומיננטיים בשוק החיסכון לטווח ארוך, ולא להסתפק בחמישה שחקנים מרכזיים. למרות הכוונה להגברת התחרות מחריף האוצר במקביל, במידת מה, את המגבלה על דמי הניהול בגמל ובביטוחי המנהלים, באופן שיקטין את הכנסותיהם של הגופים המנהלים את המוצרים הללו, ובעיקר את גופי הגמל הגדולים.

בסך הכול מדובר ברצון בסיסי הנובע משאיפת האוצר, בהובלת הממונה על שוק ההון פרופ' עודד שריג, לתקן את אחד מהסממנים הבולטים ביותר בשוק החיסכון לטווח ארוך - השליטה הברורה של חמש קבוצות הביטוח הגדולות בשוק זה, ובמיוחד בביטוחי המנהלים וקרנות הפנסיה - שני המוצרים הצומחים בשוק.

לפני שלוש שנים כמעט נכנס לתוקף אחד השינויים המרכזיים והחשובים בנוגע לאופיו של שוק החיסכון ארוך הטווח בישראל - תיקון 3 לחוק קופות הגמל, שבמרכזו הפיכת כל אפיקי החיסכון הפנסיוני לאפיקים קצבתיים תוך ביטול האופציה ההונית.

למעשה, תיקון 3 חיזק מגמה שכבר החלה בסוף 2004 - עם רכישת קרנות הפנסיה החדשות מהמדינה על-ידי כמה מקבוצות הביטוח הגדולות - והגיעה לשיאה עם רפורמת בכר באוגוסט 2005. עיקרה המגמה הוא ריכוז הולך וגדל של החיסכון הפנסיוני בידי חמש קבוצות הביטוח הגדולות: מגדל, כלל ביטוח, הראל, הפניקס ומנורה-מבטחים. רפורמת בכר יצרה למעשה פלטפורמה, שמומשה על-ידי תיקון 3, להעברת הריכוזיות מהבנקים לחמש קבוצות אלו.

עם פרסום התוכנית לשיפור התחרותיות בפנסיה, שהיא בעצם תוכנית שיפורים לרפורמת בכר ולעולם הפנסיה שאחרי תיקון 3 - הגיע הזמן לבדוק מה עשו רפורמת בכר ותיקון 3 לשוק הפנסיוני. התשובה: העברת הריכוזיות מהבנקים לקבוצות הביטוח הגדולות, שמחזיקות כ-61% מנכסי החיסכון הפנסיוני של הציבור.

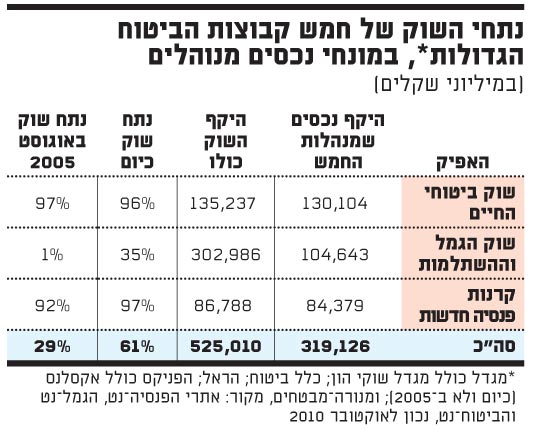

רוב השוק בידיים של חמש קבוצות

על פניו שוק הגמל וההשתלמות הוא התחום הגדול ביותר בשוק החיסכון לטווח ארוך בישראל. במונחי נכסים זה כמובן נכון, וזה יישאר כך לאורך זמן, בוודאי אם משקללים בתוך שוק זה גם את קרנות ההשתלמות שצומחות בשיעור נאה וזוכות להפקדות גדולות וסדירות. אולם בהיבט הצר והטהור יותר של החיסכון הפנסיוני, הרי ששוק קופות התגמולים והקופות האישיות לפיצויים מסתכם כיום בכ-170 מיליארד שקל, לעומת כ-160 מיליארד שקל בסוף 2009, וההפקדות אליו קטנות בהרבה לעומת ההפקדות לשוק קרנות הפנסיה החדשות המקיפות וביטוחי המנהלים - שניהם בשליטה כמעט מוחלטת של חמש קבוצות הביטוח הגדולות (97% ו-96%, בהתאמה).

בפועל, תיקון 3 חיזק את הסטת השוק לשני אפיקים קצבתיים טהורים הכוללים רכיבי ביטוח, שמשווקים בעיקר באמצעות סוכנויות הביטוח הגדולות - מנהלות ההסדרים הפנסיוניים - שאף הן מצויות ברובן המכריע תחת שליטת קבוצות הביטוח הגדולות.

מכאן שלתיקון 3 לחוק קופות הגמל היו השפעות אדירות על מבנה השוק הפנסיוני המקומי. לאחר שחקיקת בכר העבירה חלק ניכר מהקופות לקבוצות הביטוח (ולבתי השקעות ובראשם פסגות) הרג התיקון את הגמל, והפך את שתי האופציות האחרות בשוק לאטרקטיביות הרבה יותר. בכך הגביר תיקון 3 באופן משמעותי את מגמת הריכוזיות בשוק, ומגמה זו, אם לא יחול שינוי, תימשך.

תוכנית האוצר נולדה בעיקר לתוך המציאות הזו, אף שבאוצר ממשיכים גם היום לכוון את הציבור לקרנות הפנסיה החדשות המקיפות כרובד פנסיוני ראשון.

כדי לשנות את המציאות הזו מכוונים באוצר לשתי דרכים עיקריות: הרחבת מוצר הגמל, כך שיהיה יותר פנסיוני ופחות "נכה" לעומת החלופות, ושינוי מודל ההכנסות והתגמול על הייעוץ, באופן שיתמרץ, כך הם מקווים, את מערכת ההפצה להפנות הפקדות חדשות באופן סדיר גם לשוק הגמל.

הגמל עדיין לא שם

שוק הגמל אף פעם למעשה לא היה מוצר פנסיוני "אמיתי" ומלא. בתחילה הוא היה מוצר חיסכון טהור לטווח בינוני-ארוך (15 שנה ומעלה). בשנים האחרונות הוא הפך למוצר פנסיוני - בתחילה באופן מלאכותי, שהחל להתמלא בתוכן עם תיקון 3, וכיום נראה שהוא בתחילת הדרך לסיים את התהליך באופן מהותי בהרבה. כלומר עכשיו, לאחר תיקון 3 לחוק קופות הגמל וימים ספורים לאחר תיקון 5 (שנועד לתיקון תיקון 3...), ועם תוכנית האוצר, הוא עושה את כברת הדרך החשובה כדי להפוך למוצר פנסיוני אמיתי.

אבל הוא עדיין לא שם. ואכן בתיאוריה, ביטוחים למקרי מוות ואובדן כושר עבודה, לצד החיסכון בקופות הגמל כחלק מהחיסכון הפנסיוני, יספקו לאפיק הגמל את המהות החסרה. מהות זו, יחד עם מתן תגמול למערכת ההפצה (בנקים וסוכנים) גם על מכירת גמל ללקוחות חדשים ללא צבירה ורק עם הפקדות (בניגוד למצב הקיים כיום), יובילו יחדיו לכיוון שמעודד זינוק בהפקדות לשוק הגמל.

ואולם, בשלב זה, עוד לפני שתוכנית האוצר בכלל הגיעה לוועדות בכנסת, ואולי היא בכלל תתמוסס שם כחלק ממאבק ענייני או מאבק כוחות, קשה לראות את הקופות מתחרות עם חברות הביטוח במגרש הביתי שלהן, מגרש שבו נותנים את כיסוי אובדן כושר העבודה במחירים נמוכים כהטבה זולה למעסיק, שממנה נהנה העובד.

גם אם זה יקרה, והקופות יוכלו למכור ביטוחים ממשיים ותחרותיים שיספקו מענה לביטוחי המנהלים ולפנסיה (שתמשיך להיות האופציה הזולה בשוק) הרי שהסוכנויות הגדולות הן כאמור בשליטת קבוצות הביטוח, שלא ישמחו לעודד את התחרות מצד בתי ההשקעות.

מכאן שגם אם תהיה חברת ביטוח שתמכור ביטוחים כאלה בתי ההשקעות, וכאלה צפויות להיות, זה יתבצע במחירים גבוהים יותר מאשר בביטוחי המנהלים. או אז איזו סיבה תהיה להסיט כספי חיסכון חדשים לגמל? ועוד על-ידי גורמי הפצה שבבעלות קבוצות הביטוח?

מה שכן יוכל לסייע לשוק הגמל להרים ראש בשוק ההפקדות ובתחרות על כספי החוסכים הצעירים ללא הצבירה, היא מערכת ההפצה הבנקאית. נכון להיום היא טרם התרוממה ממש (היא בעיקר מייעצת "החזק" בקופות גמל ובקרנות השתלמות, על צבירות גבוהות קיימות), והאוצר מקווה שתגמול מההפקדות השוטפות יעשה את העבודה. מבחינה זו יצירת דמי ניהול מהפקדות בגמל לצד תגמול מהפקדות למערכת ההפצה נראים כצעדים בכיוון הנכון, שיתחזקו עם הקמת מסלקה פנסיונית.

נותר רק לראות אם הבנקים יסתפקו בכך וירימו את כפפת הייעוץ. אחרי הכול, להם העוצמה להזיז את השוק. בינתיים, ולמרות תוכנית האוצר, נראה שהריכוזיות רק תגדל, ושוקי הפנסיה והביטוח ימשיכו לצמוח הרבה יותר מאשר הגמל.

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.