1. מחיר הבינוניות

"בואו תעברו אלינו לבנק. העמלות גבוהות, הלקוחות שלנו מתלוננים על שירות גרוע, אבל יש לנו פרסומות נהדרות". נכון שלא תמצאו אף בנק שמתהדר בפרסומת כזאת, אבל כשמסתכלים על דוחות ההשוואה בין הבנקים שמפרסם בנק ישראל זו בדיוק התמונה המצטיירת.

שלושה בנקים - דיסקונט , מזרחי טפחות והבינלאומי - מנסים כבר כמה שנים לשכנע את לקוחות בנק הפועלים ובנק לאומי לעבור אליהם. שלושתם יוצאים בפיתויים, מבצעים, קמפיינים ופרסומות, שנועדו למטרה אחת בלבד: להסביר ללקוחות שני הבנקים הגדולים כמה רע להם בבנק הגדול, וכמה יהיה להם טוב בבנק אחר, אם רק יעברו אליו.

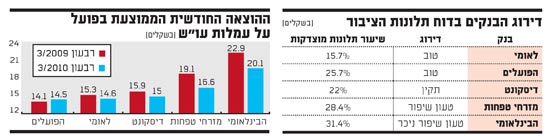

לרוע המזל בנק ישראל מתעקש להעמיד מראה בפני הבנקים הבינוניים. פעמיים בשנה מפרסם הפיקוח על הבנקים את עלות עמלות העו"ש, ואחת לשנה הוא מפרסם דוח לגבי טיפול הבנקים בתלונות הציבור. ניתן היה לצפות שהבנקים הבינוניים יובילו בהשוואות, הרי שירות ומחיר הם הפרמטרים שאמורים להיות חשובים ללקוחות, ומי שרוצה להעביר אליו לקוחות צריך להצטיין בתחומים אלו, או לפחות באחד מהם, כדי ליצור לעצמו יתרון יחסי.

אבל בפועל התמונה הפוכה. בכל דוח שמפרסם בנק ישראל מובילים הבנקים הגדולים. דוח אחרי דוח, שנה אחרי שנה, דירוג אחרי דירוג, מובילים לאומי והפועלים. הם הכי זולים בעמלות (פועלים), שיעור התלונות היחסי (לנתח שוק) הוא הנמוך ביותר (לאומי), וכך גם שיעור התלונות המוצדקות. מנגד, הבנקים הבינוניים הם הכי יקרים בעמלות, ומדורגים בצמרת התלונות המוצדקות. זה כמובן לא מפריע למנהליהם להתלונן על כוח הדואופול, ועל כך שהם צריכים לקבל הקלות כדי להתחרות בבנקים הגדולים.

בהנחה שדיסקונט, מזרחי טפחות והבינלאומי הם גופים רציונאליים, מה ניתן להסיק מהתנהגותם? הנה 3 מסקנות: 1. יותר זול להפיק קמפיינים מושקעים ולהשיק מבצעים שיווקיים שנראים נהדר, מאשר להשקיע בשירות טוב או, רחמנא ליצלן, להוריד עמלות. 2. לדעת מנהלי הבנקים הבינוניים, את הלקוח לא מעניינים המחיר או השירות, אפשר למכור לו מילים יפות והוא יקנה אותן ויעבור בנק. 3. מדובר במשחק של תדמיות בו יש לבנקים הקטנים יתרון מובנה. הבנקים הגדולים הם הרעים והעושקים, הבנקים הבינוניים הם הקטנים והטובים. העובדות האובייקטיביות שמציג הרגולטור לא חשובות.

ולסיום, אי-אפשר בלי שתי הערות גם על תפיסת האמת בפרסום של שני הבנקים הגדולים.

לאומי מנסה לפתות אותנו לקחת הלוואות. זה הגיוני, הבנק מרוויח מלמכור כסף ללקוחותיו וכמו כל סוחר טוב הוא דוחף להם את מרכולתו. למשל, באחד התשדירים של הבנק מסופר על זוג טרי שיוצא לירח דבש מהגיהנום, כי אין לו מספיק כסף, כשההמלצה, לזוג ולנו, היא לקחת הלוואה בקלות, בלאומי כמובן. אבל בבנק שוכחים לספר לנו עניין קטן: כמה זה יעלה לנו. כלומר, מה הריבית על ההלוואה. וזה בלי לדבר על התבונה בלקיחת הלוואה לצריכה שוטפת במתווה של ריבית עולה.

גם לבנק הפועלים קמפיין משלו, "פועלים קונקט". בסרטון הראשון ראינו את ארז טל ועלמה זק מחריבים שדה תעופה, ובדרך מסבירים לנו כמה הבנק מחובר ללקוח. על היגיון הפרסומת לא נתווכח, מספיק לשמוע מה חושבים עליו בכירי הפועלים כדי להבין את הפיאסקו. נתייחס לאותיות קטנות שבסוף הפרסומת, שם מספר לנו הבנק שהשירות מיועד רק למי שיש לו משכורת נטו של 6,000 שקל ומעלה. במונחי ברוטו מדובר במי שמקבל שכר מעל הממוצע במשק. היות שלפי נתוני הלמ"ס השכר הממוצע נמצא בערך בתחילת העשירון השמיני, כל הטוב הזה שמציע בנק הפועלים מיועד במקרה הטוב ל-30% מלקוחותיו. אמור מעתה: מחוברים, אבל רק לשליש מהלקוחות.

2. מונולוג עצוב

לפני זמן מה נפגשנו עם בכיר באחד הבנקים. האיש, ותיק במערכת הבנקאית, היה מוטרד מאוד מאיכות שכבת הניהול. ליתר דיוק, מהידרדרותה. הנה דבריו כפי שהם, לא נגענו: "אנשים טובים באמת כבר לא מגיעים לבנק. אנשים איכותיים כבר לא רוצים לבוא. מי רוצה להתקדם לאט במערכת גדולה ואולי בגיל 45 להגיע לתפקיד משמעותי? הצעירים והמוכשרים מעדיפים את הכסף עכשיו, ללכת לסטארט אפ או לשוק ההון. הבנק הפך למקום עבודה מצוין לאנשים בינוניים מינוס כי הוא חממה. האנשים הבינוניים נשארים, והמצטיינים, אם מישהו מהם מגיע בטעות, עוזבים מהר מאוד. ואז מגיעים כוכבים מבחוץ ומוצנחים לעמדות בכירות. אבל בנקאות זה מקצוע ואין קיצורי דרך, ולכוכבים יש פער שקשה לסגור אותו. הם לא מבינים באמת בנקאות".

הסיפורים מאחורי הדוחות: הזהב של הפועלים, איי קיימן של לאומי

הדוחות הכספיים השנתיים הם עבי כרס, 350 עמוד בממוצע. אבל מאחורי הנתונים מסתתרים כמה סיפורים קטנים. הנה הם:

■ מי הבנק שמשקיע באג"ח מגובות בזהב? ובכן, זהו בנק הפועלים. לפני שלוש שנים ספג הפועלים הפסדי ענק של מיליארדי שקלים באיגרות מגובות נכסים (ABS). כיום נותרו בסניף ניו יורק, איגרות חוב מגובות נכסים בסך 277 מיליון שקל, ובאלו נכסים מגובות איגרות החוב הללו? במתכות יקרות. הבנק, אגב, מדווח על הפסד (זמני) של 15 מיליון שקל בהן.

■ מי הדירקטור שיושב בדירקטוריונים של שרי אריסון, משפחת עופר, דוד עזריאלי ונוחי דנקנר? זהו אמרי טוב, לשעבר היועץ הכספי של מערכת הביטחון. טוב הוא דירקטור בבנק הפועלים, דח"צ בשופרסל של דנקנר ובגרנית הכרמל של עזריאלי ודירקטור ב-IC Green של משפחת עופר.

■ איפה ממוקם סניף "איי קיימן" של בנק לאומי? ובכן, לא בים הקאריבי. לאומי העביר את פעילות סניף "ג'ורג'טאון איי קיימן" שלו "כמעט במלואה" לסניף המרכזי שלו בתל אביב.

■ מה מחיר הרגולציה? הבנקים מרבים להתלונן כי מימוש כל הוראה רגולטורית המונחתת עליהם עולה להם הון תועפות בהתאמות מערכות המחשוב. ובכן, בנק לאומי מפרט בדוחותיו כמה עולות לו "הדרישות השונות של הרשויות": 51 מיליון שקל בשנת 2010, ועוד 43 מיליון שקל בשנת 2009.

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.