חברת מידרוג חזרה לסקר את קבוצת דלק , עם דירוג של Baa3 מקומי, וזאת לאחר שהפסיקה לסקר את חברת ההחזקות של יצחק תשובה באפריל 2020. על-פי סולם הדירוג של מידרוג, דירוג זה מקביל לדירוג BBB מינוס של חברת S&P מעלות והוא מהווה שיפור של 10 דרגות לעומת הדירוג האחרון שהעניקה לקבוצה לפני כשנה וחצי.

דירוג BBB מינוס (שמהווה "דירוג השקעה") הוא יעד שנדרשת קבוצת דלק להשיג כיום, על מנת שתוסר הערת העסק החי מדוחותיה הכספיים. באמצעות השגת דירוג כזה עד מרץ 2022, תציג קבוצת דלק עמידה באמות המידה הפיננסיות להן התחייבה כלפי מחזיקי אגרות החוב שלה, ובכך תמנע מהם את האפשרות להעמדת מלוא החוב כלפיהם לפירעון מיידי - הסיבה העיקרית לקיומה הנוכחי של הערת העסק החי בדוחות החברה.

עם זאת, S&P מעלות עדיין מעניקה לקבוצת דלק דירוג נמוך יותר של B מקומי. כך, שכדי להסיר באופן ודאי את הסיכון להעמדת מלוא החוב לפירעון מיידי, נדרשת קבוצת דלק לקבל דירוג של לפחות BBB מינוס מחברת S&P מעלות. זאת מאחר שעל-פי ההסכם בין החברה למחזיקי האג"ח, במקרה של שני דירוגי חוב, שניהם חייבים להיות בדירוג המינימום או מעליו.

לחילופין, יכולה קבוצת דלק להפסיק את ההתקשרות עם S&P מעלות ובכך להותיר על השולחן רק את הדירוג של מידרוג. במקרה כזה, יהפוך הדירוג של מידרוג לדירוג הקובע ויביא בהסתברות גבוהה להסרת הערת העסק החי מדוחותיה הכספיים של קבוצת דלק.

דלק כבר סיימה בעבר התקשרות עם מידרוג

מקרה כזה אירע למידרוג באפריל 2020, כאשר החלטתה להפחית את דירוג החוב של הקבוצה ב-14 דרגות, הובילה את דלק לסיים את ההתקשרות עמה. היה זה לאחר שמידרוג העריכה כי קבוצת דלק נמצאת צפויה לכשל פירעון ברמת וודאות גבוהה, ומשום כך העניקה לה דירוג Ca מקומי, הנמצא דרגה אחת בלבד מעל המינימום ומשקף את כושר החזר החוב החלש ביותר.

במידרוג הסבירו אז כי הציפייה "נשענת על הערכתנו להרעה מהותית ברמת הנזילות והגמישות הפיננסית של החברה עם פרוץ משבר כלכלי ופיננסי עולמי חמור בשבועות האחרונים בעקבות התפרצות מגיפת וירוס הקורונה".

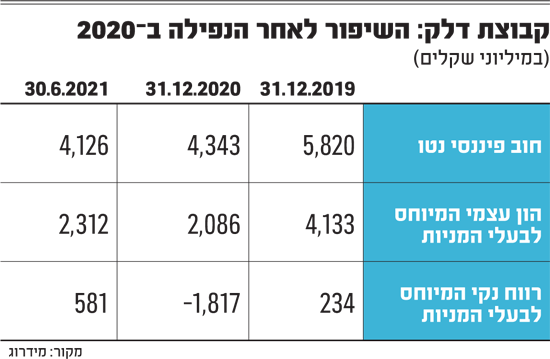

מאז השתפר מהותית מצבה הכלכלי הפיננסי של קבוצת דלק בזכות גיוסי הון, מימושי נכסים, הצלחה במיחזור החוב למימון מאגר לוויתן (המוחזק בידי דלק קידוחים), ועלייה חדה במחירי הנפט הגולמי מסוג ברנט, שאפשרו לה להפחית באופן מהותי את החוב הפיננסי שלה. כעת מציינת מדירוג, כי החוב הפיננסי נטו של קבוצת דלק ירד מ-5.8 מיליארד שקל בסוף 2019 ל-4.1 מיליארד שקל בסוף יוני 2022.

שווי השוק של הקבוצה עומד על 5.2 מיליארד שקל לאחר עלייה של 360% במניה מהשפל של מרץ 2020 (עם זאת, מדובר עדיין במחיר הנמוך בכ-50% מזה שבו נסחרה המניה בתחילת השנה שעברה, טרם פרוץ משבר הקורונה).

לדברי מידרוג, נוכח הירידה בחוב הפיננסי וההתאוששות בשווי החברות המוחזקות, רשמה קבוצת ירידה ברמת המינוף LTV (חוב ביחס לשווי נכסים) משיעור של מעל 100% לשיעור של 50% בלבד, וזאת כתלות גם בשוויה של החברה הבת איתקה, העוסקת בהפקת נפט וגז בים הצפוני.

עם זאת, יחס המינוף של החברה כמדד לגמישותה הפיננסית וליכולתה למחזר את התחייבויותיה לאורך זמן, נתון לתנודתיות בשווי האחזקות, החשוף בין היתר למחיר הנפט הבינלאומי, המושפע מגורמים אקסוגניים רבים ולתנודתיות בשווקי ההון. זהו גורם סיכון אינהרנטי במבנה המימון של החברה כחברת אחזקות, המשליך לשלילה על סיכון האשראי".

"נגישות מוגבלת וחלשה למקורות מימון"

להערכת מידרוג, תקבולי הדיבידנדים השוטפים הפוטנציאליים (בניטרול דיבידנדים חריגים) של קבוצת דלק מהחברות הבנות שלה עומדים על טווח של 300-400 מיליון שקל בשנה. לדבריה מדובר על יכולת סבירה לכסות את הוצאות המימון על בסיס הדיבידנדים, אך לצבור מזומנים בקצב איטי בלבד.

עם זאת להערכת מידרוג, "גמישותה הפיננסית של החברה נותרה חלשה נוכח זאת שמרבית נכסי החברה משועבדים לטובת המממנים או קיימות מגבלות על שעבודים, כך שהנגישות למקורות מימון מוגבלת וחלשה. כמו כן, כאמור, דוחותיה הכספיים של החברה נושאים הערת 'עסק חי' ותוכניות החברה להוציא לפועל מהלכים עסקיים ומימוניים חשופות להשפעות אקסוגניות, כגון התנאים בשוקי ההון, מחירי הנפט ועוד".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.