כשהריבית במשק ברמות שיא והאינפלציה מכרסמת בחסכונות, המציאות הכלכלית משתנה. בסדרת טורים חדשה, ננסה לפשט נושאים פיננסיים מורכבים ולהנגיש מידע חיוני וטיפים פרקטיים לניהול כספים.

כותב הטורים הוא תומר ורון, בעל הפודקאסט "הכסף של החיים עצמם", מחבר הספר "ככה לוקחים משכנתא" והיועץ הפיננסי של חברת רייזאפ.

יש שאלה אחת שחזרה בכל הורדת ריבית בשנה האחרונה, והיא - האם קרנות כספיות עדיין רלוונטיות? בטור הראשון של "המחשבון", בינואר 2025, כתבתי שהכספיות הן מקום מצוין להחזיק בו כסף שמיועד לטווח הקצר, כמו כרית ביטחון, כמו החופשה הבאה. האם הייתי כותב את אותה שורה תחתונה גם היום? כן. עם דגש על מספר קצת אחר.

● הציבור מסתער על מסלול המניות בפנסיה. כך זה לא יהפוך לטעות יקרה

● עד גיל 25 יהיו לילד שלכם 300 אלף שקל. אם תתנהלו נכון

ברור שהמציאות השתנתה מאז. נכון לכתיבת שורות אלו, הריבית ירדה ארבע פעמים בתוך פחות משנה, ויש סיכוי טוב שזה עדיין לא הסוף. כשהריבית יורדת, התשואה בקרנות הכספיות יורדת בהתאם. במקביל גם האינפלציה התמתנה, ולא מעט אנשים שואלים האם זה עדיין המקום האטרקטיבי לכסף לטווח הקצר, או שהפיקדונות עדיפים. התשובה, בעיניי, עוברת דרך ריבית קצת אחרת.

הריבית שקובעת באמת

כשאנחנו רואים שהתשואה בקרנות הכספיות ירדה מאזור ה-4% לאזור ה-3%, קל להרגיש שמשהו "התקלקל". וקל לשאול אם אנחנו רוצים עדיין להיות שם. אבל רגע לפני שרצים להחליף, כדאי לזכור מה בכלל התפקיד של כסף לטווח קצר.

כסף כזה לא אמור להיות בשוק המניות, ולא אמור לקחת סיכון שאין לנו זמן לספוג ולהכיל אותו. הזמן הוא זה שקובע את רמת הסיכון האובייקטיבית שאנחנו יכולים לקחת. לכן, כסף לטווח קצר צריך להיות בסיכון נמוך, נזיל, בעלות נמוכה, ובעיקר לשמור על כוח הקנייה שלו, ואם אפשר גם להרוויח קצת.

חיסכון לטווח קצר יכול להיות נזיל וסולידי, אבל אם הוא נותן פחות מהאינפלציה, המשמעות היא הפסד ריאלי בפועל (כמו שקרה למשל ב-2021).

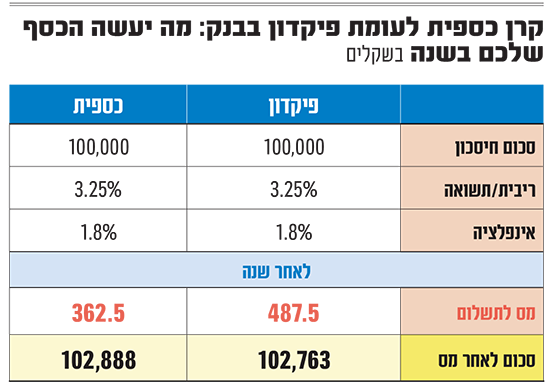

כך, אם לפני שנה קרן כספית נתנה כ-4.3%, והאינפלציה הייתה סביב 3%, הרווח הריאלי, אותו רווח שמעל האינפלציה, היה בערך 1.3%. אם היום קרן כספית נותנת סביב 3.2%, והאינפלציה סביב 1.8%, התשואה הנומינלית אומנם ירדה, אבל הרווח הריאלי נשאר באזור דומה.

המספרים כמובן משתנים מתקופה לתקופה, ויכול להיות שמתישהו החשבון כבר ייראה אחרת. אבל העיקרון הוא החשוב. הריבית שאנחנו רואים ירדה. הריבית שבאמת נשארת לנו בכוח הקנייה של הכסף, לפחות בינתיים, השתנתה הרבה פחות. וזו הרי המטרה של כסף לטווח קצר. לא להכות את שוק ההון. לא לעשות תשואה חריגה. אלא לשמור על הערך של הכסף, להרוויח מעט, תוך שמירה על סיכון נמוך ונזילות גבוהה.

ואולי בכלל פיקדונות?

עוד שינוי שמעלה שאלות הוא יתרון המיסוי של הקרנות הכספיות. קרנות כספיות משלמות מס רווחי הון של 25% רק על הרווח שמעל האינפלציה. פיקדון שקלי, לעומת זאת, ממוסה במס של 15% על הרווח הנומינלי. כשהאינפלציה הייתה גבוהה יותר, היתרון הזה היה משמעותי יותר. ככל שהאינפלציה יורדת, גם היתרון הזה מצטמצם. אבל הוא עדיין קיים.

ואם כבר פיקדונות, הרי שעדיין רוב הכסף של הציבור לטווח הקצר נמצא שם. מפתה להגיד שאם אתם יודעים שלא תשתמשו בכסף בשנה הקרובה, אפשר, עכשיו עכשיו, לנעול פיקדון לשנה, וככה לייצר סוג של "הגנה" מפני ירידת הריבית.

אבל אם נסתכל על המציאות עצמה, ולא רק על פרסומות בטלוויזיה, נראה שברגע שהשוק כבר מתמחר הורדות ריבית, בנקים חותכים את הריביות על הפיקדונות ולא מחכים לירידה בפועל. מצד אחד יש בזה היגיון, מצד שני מוזר שההיגיון הזה עובד רק כשהריבית יורדת ולא כשהיא עולה.

לפי נתוני בנק ישראל, נכון לחודש יוני, הריבית החציונית בפיקדונות חדשים לשנה בבנק הפועלים עמדה על כ־3%. כלומר, עוד לפני ההורדה של יולי, מחצית מהלקוחות קיבלו פחות מ-3%. בבנקים הקטנים - וואן זירו ובנק ירושלים - התמונה עשויה להיות שונה, והם מציעים ריבית אטרקטיבית יותר. ומה לגבי פיקדונות נזילים? הריבית עוד יותר נמוכה, וברוב המקרים, אין בכלל תחרות מול קרן כספית.

אולי השאלה בכלל אחרת

ירידת הריבית היא גם הזדמנות לשאול שאלה שרבים לא שאלו כבר כמעט שנתיים. למה הכסף הזה בכלל נמצא בקרן כספית? האם הוא באמת מיועד לטווח הקצר, או שהוא פשוט הגיע לשם כי הקרנות הכספיות הפכו ללהיט ברשתות ובשיחות סלון בתקופה של ריבית גבוהה?

אם מדובר בכסף שלא צפויים להשתמש בו במשך שנים, ייתכן שהדיון בכלל אינו קרן כספית מול פיקדון. ייתכן שהשאלה היא האם הכסף הזה צריך להיות באפיק שמיועד לטווח קצר מלכתחילה.

על אותו משקל, הטעות תהיה לנסות לשחזר את התשואה של השנה שעברה באמצעות עלייה ברמת הסיכון, כי אנחנו עדיין רוצים לראות על המסך תשואה של 4.5%. תשואה כזאת קיימת באפיקי אג"ח כאלו ואחרים, אבל דורשת מאיתנו לעלות מעט (לפעמים יותר ממעט) את רמת הסיכון שלנו. זה לא נכתב כמשהו שלילי, אבל כן משהו שצריך להבין ולהחליט. תמיד יהיה מוצר שיציע עוד קצת תשואה. השאלה היא מה המחיר שנשלם עליה בדמות תנודתיות וסיכון.

השורה התחתונה

הרבה השתנה בשנה האחרונה. הריבית ירדה. האינפלציה ירדה. גם היתרון של המיסוי הריאלי נשחק מעט, אבל החיסכון לטווח קצר עדיין רלוונטי, ובפרט הקרנות הכספיות. הן עדיין שומרות על שלושת הדברים שכסף לטווח קצר בדרך כלל צריך לעשות: להישאר נזיל, להישאר סולידי, ולשמור על כוח הקנייה של הכסף.

באותו אופן, הנתונים מראים שאם יש לכם כוח מול הבנק (בעברית זה אומר - לא לקחת את מה שהאפליקציה מציעה, לדעת להתמקח ולהבין שהבנק בסוף זה שוק), יכול להיות שתוכלו לסגור פיקדון לשנה בתנאים טובים וליהנות מריבית גבוהה יותר אם הריביות ירדו יותר מהצפוי.

בשנתיים האחרונות התרגלנו לשאול איפה נקבל עוד כמה עשיריות האחוז. זה חשוב. אולי אחרי ארבע הורדות ריבית הגיע הזמן לחזור לשאלה החשובה באמת. לא רק כמה הכסף שלנו מרוויח. אלא כמה טוב הוא ממלא את התפקיד שלשמו הוא נמצא שם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.