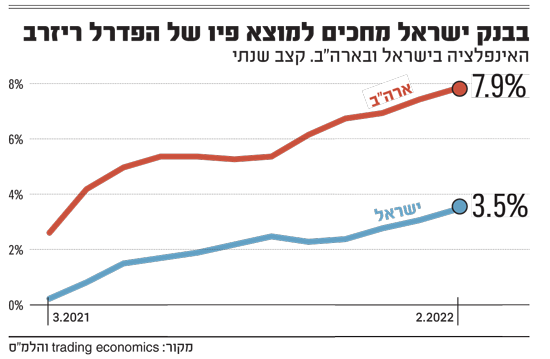

נתוני האינפלציה שפורסמו ביום שלישי שופכים מים צוננים על התחזיות האופטימיות של בנק ישראל שצפה רק בינואר התכנסות של האינפלציה בהמשך השנה אל אמצע תחום היעד (1%-3%). אמנם בהשוואה לעולם, האינפלציה בישראל - שעלתה ל-3.5% בפברואר - עדיין נחשבת נמוכה, אבל כשנקודת ההשוואה היא אינפלציה של 7.9% בארה"ב, קשה לומר שאפשר להיות רגועים.

קצב האינפלציה בישראל ב-12 החודשים האחרונים עלה מעבר לתחזיות, ובאופן רוחבי. כלומר, מלבד מוצרי ההלבשה וההנעלה, כל רכיבי מדד המחירים לצרכן עלו בחודש פברואר.

על פניו, המשמעות של הנתונים היא שכדי לרסן את האינפלציה, בנק ישראל ככל הנראה יצטרך להעלות את הריבית קרוב מכפי שהעריך בתחזית העמומה שנתן רק בחודש שעבר (אז אותת על המהלך שיגיע "בחודשים הקרובים"). אלא שבהסתכלות מעמיקה יותר במדד המחירים של פברואר נראה כי עיקר העלייה באינפלציה עדיין מיובאת ברובה מהעולם, והעלאה של הריבית בישראל כצעד מרסן, לא תבלום את עליית המחירים שמקורה מעבר לים.

נקודת האור שמתחבאת במחירי האנרגיה

עיקר התרומה לעליית המדד הגיעה מסעיף האנרגיה המורכב ממחירי החשמל והדלקים כאשר הדלק בלט בעלייה חודשית חדה של 5.4%. אם מנטרלים את הרכיבים הללו, אז מדד המחירים עלה בשיעור מתון יותר של 0.4%. אם נגדיל את ההנחה שנעשה לאינפלציה הגבוהה, וננטרל בנוסף לאנרגיה גם את העלייה של מחירי המזון - שהשלימו זינוק של 5% בשנה למרות ההבטחה לא לעלות מחירים לפני חג הפסח - אז קצב האינפלציה בתוך תחום היעד של בנק ישראל (1%-3%).

לבנק ישראל יש סיבות טובות להעלות ריבית

ובכל זאת, מדד פברואר הפתיע עוד לפני שהספקנו לספוג את כל ההשלכות של המלחמה באוקראינה שצפויים להגיע גם בחודשים הבאים. מאז התחזית האופטימית של בנק ישראל מינואר, ולפיה האינפלציה תתכנס אל אמצע תחום היעד עוד השנה, עברו הרבה מים בדנייפר הזורם מרוסיה ואוקראינה לים השחור. ההשפעות של המלחמה באירופה עשויה לשנות לבנק ישראל את התחזיות, אם כי מחיר הנפט רשם השבוע, ביום שלישי, את הנפילה החדה בהיסטוריה - 22% מהשיא תוך שבוע, מה שצפוי להוריד מהלחצים האינפלציוניים בהמשך.

אבל גם ללא השלכות המלחמה באוקראינה, שילוב של נתוני צמיחה חזקים של 8.2% ברבעון הראשון, לצד ירידה דרמטית בשיעור האבטלה אל הימים של לפני הקורונה, בשילוב של חריגה מיעד האינפלציה - אלו לבדם מספקים סיבות טובות לבנק ישראל לעלות ריבית כבר עכשיו. ואכן, שוק ההון מתמחר העלאה של הריבית בישראל כבר באפריל.

אם האינפלציה מיובאת, למה להקריב את הצמיחה

מדד המחירים צרכן מקרב את העלאה של הריבית, וחלק מהכלכלנים מעריכים כי תהיה העלאה בקצב גבוה מכפי שהעריך בנק ישראל. אבל בהעלאה של הריבית, הבנק המרכזי מקריב חלק מהצמיחה העתידית למען הורדת האינפלציה. ואם העלאת הריבית לא תוריד את האינפלציה, שכן מקורה העיקרי הוא מעבר לים, אז עבור מה הקורבן?

בין הטענות נגד העלאה של הריבית אפשר למנות את יוקר המחיה ובמיוחד את התייקרות ההחזר החודשי של המשכנתה. נוטלי המשכנתאות סופגים את העלייה הזו כבר כעת ברכיב המשכנתא שהצמידו למדד שהיה עמוק בתוך היעד, וככל שהריבית תעלה, הם יספגו את ההתייקרות גם ברכיב שהצמידו לפריים כאשר הריבית היתה אפסית.

בזמן שבמשרד האוצר מתכננים רפורמות ענק בייבוא פירות וירקות שאמורות לחסוך למשקי הבית 820 שקל בשנה, כפי שנקבו באוצר, העלאת הריבית תנטרל את עיקר הרפורמה עבור נוטלי המשכנתאות. אם ניקח משכנתה ממוצעת של 700 אלף שקל, (המשכנתאות הקיימות ולא החדשות שעומדות על כמיליון שקל), ש־250 אלף שקלים מתוכה במסלול פריים, כל העלאת ריבית של בנק ישראל בגובה 0.25% תעלה את החזר המשכנתה השנתי ב־625 שקל. תכפילו את זה בכמה העלאות ריבית בשנה ותקבלו סכום גבוה בהרבה מזה שליברמן מבטיח כעת למשקי הבית.

שר האוצר אמר כי המשק מתמודד עם צונאמי של עליות מחירים בעולם, והוא צודק. גם בנק ישראל תולה את האינפלציה בגורמים חיצוניים, ואם רוצים לטפל בשוק הדיור דרושים צעדים מצד ההיצע ולאו דווקא בהעלאה של הריבית.

אבל רוכשי הדירות לא מחכים לתוכניות האוצר ומצביעים ברגליים. כשזו המשוואה, לא פלא שהיקף המשכנתאות שובר שיאים ומחירי הדיור ממשיכים לזנק באין מפריע. כך או כך, העול על נוטלי המשכנתאות יגדל בכל מצב, בין אם הריבית תעלה ותייקר את רכיב הפריים, ובין אם האינפלציה תמשיך לטפס ותייקר את המסלולים הצמודים.

לא לפני הפדרל ריזרב

האינפלציה הגואה הביאה את הפד להעלות אמש את הריבית אם כי בקצב נמוך מכפי שהיה צפוי לפני הפלישה לאוקראינה. הבנק המרכזי של ארה"ב העלה אמש את הריבית ב-0.25% - לראשונה מאז 2018, והעלאה של הריבית בישראל עשויה להגיע כבר באפריל.

הוויכוח כעת הוא האם ניתן לחזור לרמת אינפלציה של 2% כפי שפאוול אמר אמש, מבלי לייצר מיתון (נחיתה רכה) או שאין מנוס מלייצר מיתון בכדי להוריד את האינפלציה (נחיתה קשה).

ג'רום פאוול, יו''ר הפדרל ריזרב / צילום: Associated Press, Andrew Harnik

עולה שאלה האם בישראל ימשיכו לחכות שהאינפלציה שחגרה מהיעד זה החודש השני ברציפות תרד חזרה אל תחום היעד, או שמא יש לנקוט בהעלאה של הריבית בטרם ההשפעות של זינוק מחירי הסחורות יבואו לידי ביטוי. צריך לקחת בחשבון כי מדד פברואר הצביע על המשך ההשפעה של האינפלציה המיובאת, והורדת הריבית לא תמתן את הלחצים הללו.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.