האם מדיניות הדיור של הממשלה החדשה תשתנה? כרגע אנחנו עדיין לא יודעים מי יהיו השרים שיובילו את המדיניות הזו, אולם המציאות הכלכלית של 2022 שונה מהותית מזו של כל השנים האחרונות, ולא מן הנמנע שהממשלה תצטרך לגבש צעדים אחרים בתחום הדיור. לא רק שמחירי הדירות עלו ב־19% בשנה החולפת, גם האינפלציה והריבית עלו ודחפו כלפי מעלה את החזרי המשכנתאות, וכעת הצפי הוא שגם מחירי השכירות ימשיכו לעלות.

● כך הפכו רוכשי הדירות היקרות לחלק הגדול של נוטלי המשכנתה | ניתוח

● התאחדות בוני הארץ מתריעה: העלאות הריבית מורידות את קצב הבנייה

●צניחה של כ-25% ברכישת דירות חדשות. ואיזו עיר הגיעה לשיא בעסקאות?

מדיניות הדיור הקיימת הותוותה על ידי שר האוצר לשעבר משה כחלון ב־2015, והיא בעלת כמה עוגנים: הגדלת קצב הבנייה, שיווק דירות מוזלות בהגרלות לזכאים, הוצאת משקיעים מהשוק והגדלת מלאי הדירות המתוכננות. רוב מרכיבי הקואליציה הייעודית החדשה, ובהם הליכוד, ש"ס ויהדות התורה, תמכו במדיניות הזו ולפרקים אף היו שותפים לה.

"דירה בהנחה": מלאי של עשרות אלפי דירות

בראשית היה "מחיר למשתכן" של כחלון; לאחר מכן הוציא שר השיכון לשעבר יעקב ליצמן את "דירה במחיר מופחת", ואילו שר השיכון הנוכחי זאב אלקין הוציא תחת ידיו את "מחיר מטרה". שלוש תוכניות שמבוססות על עיקרון דומה, לחישוב מחירי דירות מוזלות שישווקו לזכאים באמצעות הגרלות. עד כה שווקו במסגרת כל התוכניות כ־98 אלף דירות, מהן כ־5,000 ממתינות לקונים.

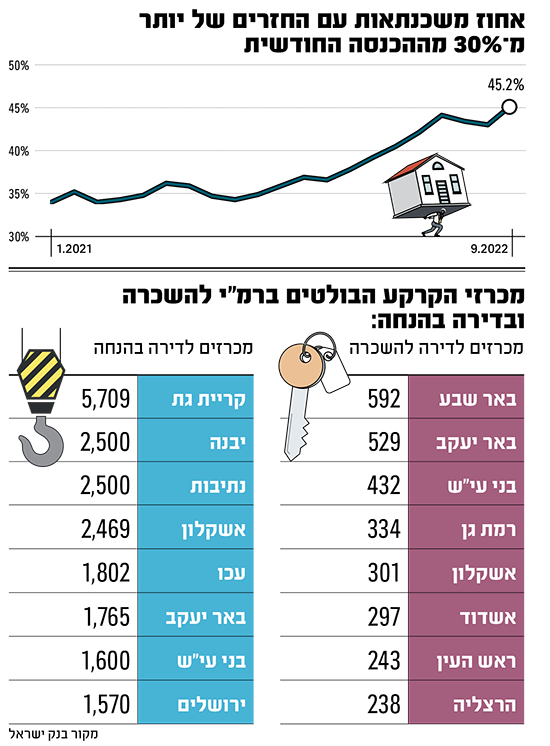

גם אם הממשלה החדשה תחליט לסגת מהתוכנית, לא נראה שהיא תוכל לעשות זאת באופן מיידי. בדיקת גלובס מעלה כי בצנרת יש מכרזי קרקעות ללא פחות מ־37 אלף דירות. המקום הבולט בכמות הדירות שישווקו בו יהיה קריית גת, שם יש כ־5,700 דירות בצנרת המכרזים; אחריו נמצאות יבנה ונתיבות, שבכל אחת מהן ישווקו 2,500 דירות, אשקלון עם 2,469 דירות, עכו 1,802 דירות, באר יעקב עם 1,765 דירות ועוד.

ההגרלות המרתקות ביותר צפויות להגיע דווקא מירושלים, שם אמורות להיות מוגרלות 57 דירות בשכונת בית הכרם היוקרתית.

המלאי הגדול יפטור את הממשלה החדשה ממדיניות לתקופה ארוכה מאוד. ייתכן מאוד שבמהלכה מחירי הדירות ירדו עקב העלאות הריבית ובגלל המצב המאקרו כלכלי, והמלחמה במחירי הדירות תדעך (הגם שלא מהסיבות הנכונות - הממשלות כשלו ביעדים שהציבו בפני עצמן, ואם המחירים ירדו זה בעיקר בגלל בנק ישראל) והממשלה תחליט לרדת מהרעיון של הגרלת דירות מוזלות כתוכנית הדגל הלאומית למצוקת הדיור.

הסיבות לכך לא גבוהה, כי האלמנט הפופוליסטי של תוכנית ההגרלות כבש את לב ההמונים.

שוק השכירות: עליית מחירים ומיסוי משקיעים

כאמור, בשבע השנים האחרונות התנהלו הממשלות השונות בצורה דומה, ואולם בפני הממשלה החדשה ניצב אתגר שהממשלות הקודמות לא הכירו, והוא האינפלציה שעולה במהירות. אחד מהגורמים הכבדים ביותר במדד המחירים לצרכן, שמשקלו כרבע מכלל המדד, הם מחירי השכירות.

עד כה מחירי השכירות זחלו באיטיות למעלה, ומה שהטריד את הממשלות היו מחירי הדירות. עכשיו היוצרות התהפכו. אמנם מחירי הדירות מוסיפים לעלות בקצב מהיר יחסית, ואולם נראה כי מה שלא עשו הממשלות תעשה ריבית בנק ישראל. ואולם מחירי השכירות המאמירים פוגעים לא רק בשוכרים, אלא בכלל הכלכלה, והממשלה תצטרך לתת על זה את הדעת.

כיצד ניתן למתן עליית מחירי השכירות? הממשלות עד כה פעלו בצורה של חוקים שמקלים על מיסוי של חברות שבונות או רוכשות דירות ומייעדות אותן להשכרה, ובאמצעות מכרזי קרקעות ייעודיים לשכירות ארוכת טווח שחלקה מוזלת. כיום יש בצנרת מכרזים לכ־3,400 דירות להשכרה ארוכת טווח. הבעיה, שמדובר בפתרון שאולי יתחיל להשפיע בעשור הבא, בעוד שהבעיות של עליית מחירי שכירות מתקיימות עכשיו. לפיכך נראה, כי הממשלה הבאה תהיה חייבת לבדוק דרכים למתן את עליית מחירי השכירות, ואולי אף להורידם.

כיצד ניתן לעשות זאת? לפני שבע שנים הוציאה המועצה הלאומית לכלכלה מסמך "תמרוץ שכירות ארוכת טווח", שבו כתבה כי "שוק השכירות בישראל סובל מכשל מתמשך המתבטא בחוזים קצרים הנמשכים לרוב שנה אחת בלבד. מאפיין זה מייצר חוסר ביטחון, חוסר יציבות ואי־ודאות, הפוגעים בשוכרים".

המועצה המליצה באותו מסמך לשקול חלופות לתמרוץ בעלי הדירות להשכיר את הדירות לתקופות של שלוש שנים לפחות, בתמורה לפטור ממסים שונים, למשל מס על שכר הדירה או מס שבח. המועצה לא המליצה דבר בנוגע למס הרכישה, אולי משום שהמסמך הוצא בסמוך להעלאת המס ע"י כחלון.

ואולם כיום ניכרת העובדה שהמשקיעים באווירה של מכירת נכסים הרבה יותר מרכישה, ומאז אפריל 2016 ועד היום ירד המלאי שבידיהם בכ־27 אלף דירות. עניין זה גורם להפחתת היצע הדירות ולתמרוץ להעלות את שכר הדירה.

התחדשות עירונית: חלופה פשוטה לתמ"א 38

הממשלה האחרונה הכניסה לא מעט בלגן לתמ"א 38, באמצעות מה שמכונה "מתווה שקד" שאותו הגתה שרת הפנים איילת שקד. מדובר במתווה שאמור להחליף את תמ"א 38, ושבעיקרו מטיל על הרשויות המקומיות את האחריות לתכנון ולאישור הפרויקטים שבשטחן, בעוד שתמ"א 38 היא תוכנית ארצית.

ביקורת רבה עוררו זכויות הבנייה הצנועות של תמ"א 38, והעובדה שהיא לא כוללת תוספת שטחי ציבור. מתווה שקד מציע לעומת זאת תוספת בנייה של 400%, עם אפשרות להגדלתה עד 550% באישור שר הפנים, וכן סעיף המאפשר אישור תוכנית והיתר בנייה במהלך אחד ומתן מענה לצורכי ציבור בכל פרויקט.

נשמע פשוט? אולי בעיקרון, אבל בסופו של דבר החלופה מורכבת מאוד ומסובכת ולא סתם לקח זמן רב עד שהצליחו לשנות את חוק התכנון והבנייה לגביה. הבעיות של התוכנית הזו בתוספת לכך שרוב הוועדות המקומיות לתכנון ולבנייה אינן ערוכות לטפל בצבר גדול של פרויקטים מהסוג הזה מעוררים ספק כבד לגבי יתרונותיה על תמ"א 38, שעקרונותיה פשוטים בהרבה.

גם סוגיית היטל ההשבחה, שהייתה אחת מהבעיות העיקריות של תמ"א 38, מקבלת מענה חלקי בלבד במתווה שקד. לכן לא מן הנמנע, שהממשלה הקרובה תצטרך לבדוק את הנושא שוב, ולחפש גיבוש אלטרנטיבות פחות מורכבות ויותר ישימות.

עניין אחר הוא היחס הממשלתי לתמ"א 38, שהצליח לבלבל את כולם. בהתחלה התוכנית הייתה צריכה להסתיים באוקטובר השנה, לאחר מכן האריכו את לתוקפה לשנה נוספת, והרשויות המקומיות שמודעות לנושא, עושות כל שביכולתן כדי לעכב אישורי פרויקטים חדשים.

לחיזוק העניין הזה מגיעים הנתונים: בינתיים, תמ"א 38 אולי מושמצת, אבל שיעורי התחלות הבנייה שבמסגרתה מהווים כ־70% מכלל התחלות הבנייה במסגרת ההתחדשות העירונית. באזורי הביקוש של מחוזות תל אביב והמרכז אחוז הבנייה כבר מגיע ל־80%.

נתונים אלה מורים על שני דברים: הראשון: פרויקטים של פינוי בינוי מתרוממים בקצב איטי מידי, ותמ"א 38 היא תוכנית קטנה וזריזה שעושה את העבודה - לפחות בהיבט הכמותי. אי אפשר לבטל אותה בלי להסתכן בירידה משמעותית בהתחלות הבנייה באזורי הביקוש.

משכנתאות: הסיכון יגדל אם התעסוקה תיחלש

כשראש הממשלה המיועד בנימין נתניהו הבטיח להקפיא את המשכנתאות, הוא ספג לעג ממבקריו, ולבסוף אף נאלץ להודות שהתכוון לארנונה. האם שיקר או טעה? - זה הוויכוח שבו התמקדו הצדדים הפוליטיים השונים במהלך הבחירות, ואולם עכשיו, כשהכול נגמר, צריך לעורר את הנושא מחדש ובאופן רציני.

אמת לאמיתה - לממשלה אין קשר למשכנתה, והיא אינה יכולה להשפיע עליה. כל הדברים הללו הם בסמכות בנק ישראל. ואולם ממשלה לא יכולה להישאר אדישה ל"תרחיש יום הדין" בתחום המשכנתאות, שישחזר בצורה כזו או אחרת את הקטסטרופה שאירעה בארצות הברית לפני כ־15 שנה. שום ממשלה בישראל לא תוכל לאפשר פינוי של אלפי משפחות מבתיהן עקב אי יכולת לעמוד בהחזרי המשכנתאות. האירועים ההם מארה"ב שזכורים בתור "משבר הסאבפריים" הפילו בנקים ומשקי בית.

מה הסיכוי שדבר כזה יתרחש בישראל? נכון לעכשיו נמוך מאוד. המשבר ההוא התרחש במידה רבה כתוצאה מצירופם של משקי בית עניים במיוחד, שידוע היה עליהם מראש שלא יוכלו לעמוד בהחזרים בעת העלאות ריבית, אפילו צנועות יחסית. משהתממש התרחיש הזה- הכול נפל: משקי הבית, ואחריהם הבנקים שהשתלטו על בתים ששוויים נפל באופן כמעט מיידי, והוא לא כיסה את שווי החובות.

בישראל השיטה שונה. רמת הבקרה על המשכנתאות גבוהה, ואולם אי אפשר להתעלם מכך שהחזרי המשכנתאות החודשיים קפצו בחודשים האחרונים למשקי בית רבים במאות שקלים, ועבור רבים הם גורם שמעלה במידה רבה את יוקר המחיה.

הנה כמה נתונים שבממשלת נתניהו יצטרכו לעקוב אחריהם: שיעור ההחזר החודשי הממוצע מתוך ההכנסה מגיע כעת ל־28.3%. זהו שיעור גבוה מאוד, אולם לא חסר תקדים. בין 2011 ל־2013 שיעור ההחזר החודשי בישראל היה גבוה יותר, והגיע אף ל־35% מההכנסה.

ואולם 45.2% מהמשכנתאות - שיעור גבוה במיוחד - מוחזרות ביותר מ־30% מההכנסה, וכאן מדובר במשקי בית שמצבם רגיש במיוחד. גם בעניין זה המצב היה גרוע יותר בתחילת העשור שעבר, אבל לא ניתן להתנחם בפרט הטריוויה הזה. המשך העלאות ריבית, והקטנת שיעורי התעסוקה יתרמו לסיכון ממשי לאותן משפחות.

משכנתאות ממוצעות בישראל חצו בחודשים האחרונים את רף המיליון שקל, מה שמעיד על משכנתאות רבות של שבע ספרות שנלקחו בשנים האחרונות. בספטמבר האחרון לקחו רוכשי דירות במסגרת מחיר למשתכן משכנתאות בגובה של 977 אלף שקל, ולראשונה הם עקפו את ממוצע כלל המשכנתאות. אותם משקי בית תומרצו על ידי הממשלות להשתתף בהגרלות, וקשה להעלות על הדעת מצב שבו ממשלה לא תגיב באם מסה גדולה מהם תקלע לקשיים.

כאמור, הממשלה לא תוכל להקפיא משכנתאות כמו בסרטון של נתניהו, אבל כן תוכל לגבש הבנות חשאיות מול בנק ישראל, לגיבוש צעדים בעת חירום ואולי אף לסיוע כלשהו.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.