אודות מדור הפקולטה

מדור "הפקולטה" הוא שיתוף פעולה מערכתי ייחודי בין גלובס והפקולטה לניהול באוניברסיטת תל אביב שנועד להנגיש, בשפה בהירה ותמציתית, ידע מחקרי ואקדמי בנושאי כלכלה, אסטרטגיה, שיווק, ביג דאטה, פינטק וחדשנות. הפקולטה לניהול ע"ש קולר של אוניברסיטת ת"א היא מבתי הספר המובילים בעולם למנהל עסקים, וחוקריה עוסקים בסוגיות העדכניות ביותר בענף. במדור יכתבו מיטב חוקרי הפקולטה לניהול לצד בחירת הנושאים, העריכה והתמצות של מערכת גלובס. להרחבת היריעה וצלילה עמוקה יותר למחקרים עצמם, המקורות מצורפים בסוף הכתבה

אודות הכותבים

פרופ' עמירם הוא דקאן הפקולטה לניהול על שם קולר באוניברסיטת תל אביב וראש משותף של מכון ויקי וג'וזף ספרא לבנקאות ותיווך פיננסי.

ד"ר אחיעז הוא מרצה בתחומי שוק הון, מימון חברות ופינטק בפקולטה לניהול על שם קולר באוניברסיטת תל אביב.

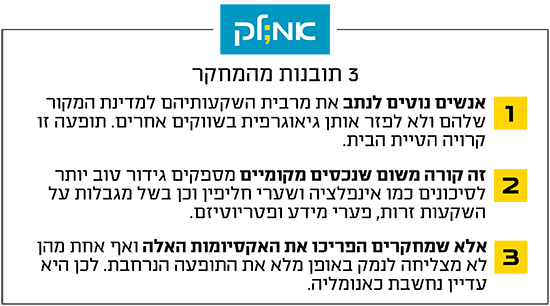

אחד מעקרונות הבסיס בניהול השקעות הוא פיזור סיכונים, שלפיו שילוב בין אפיקי השקעה שונים בעלי קשר נמוך ביניהם מקטין את הסיכון על אותה רמת תשואה. על כן מפתיע לראות כי בפועל רבים נוטים לנתב את מרבית השקעותיהם למדינת המקור שלהם ולא לפזר אותן גיאוגרפית בשווקים אחרים. אלא שמדובר בתופעה ידועה, הקרויה הטיית הבית (Home Bias).

בסקר של קרן המטבע הבינלאומית עלה כי תופעה זו נרחבת ביותר וקיימת בכל המדינות בעולם. שווי שוק המניות הישראליות למשל מהווה רק כ־0.3% משווי השוק הגלובלי של המניות, אולם המשקיעים הישראלים מקצים כ־91.4% מההשקעה שלהם למניות מקומיות, כלומר יש כאן הטיית בית של כ־91.1%. המדינה בעלת הטיית הבית הנמוכה ביותר בסקר היא הולנד, שבה העדפת היתר למניות המקומיות היא "רק" של 30.8%. תוצאות דומות נמצאו גם בהשקעה באיגרות חוב, בהשקעות בנקאיות ואף אצל גופים מוסדיים.

אצל הגופים המוסדיים בישראל, המנהלים כ-2.5 טריליון שקל, היקף נכסי חו"ל הוא כיום 25% בלבד מהיקף התיק. למרות שמדובר בעלייה, שכן לפני כ־11 שנים ההיקף היה 10% בנכסי חו"ל, עדיין הטיית הבית משמעותית ולוקה בפיזור גיאוגרפי חסר.

באחד המחקרים הראשונים שהתמקדו בתופעה (French & Poterba, 1991) העריכו החוקרים כי כדי שהטיית הבית תצדיק את עצמה מבחינת סיכוי־סיכון, המניות המקומיות צריכות להניב יותר מ־3% יותר מהשווקים הזרים. מחקרים נוספים העריכו כי התשואות העודפות המקומיות צריכות להיות אף גבוהות יותר, עד כ-15%, כדי להסביר את התופעה הזאת.

התשואה לא בהכרח גבוהה יותר

אבל להטיית הבית יש עוד כמה סיבות. אחת מהן היא שנכסים מקומיים מספקים גידור טוב יותר לסיכונים מקומיים, כמו אינפלציה, שערי חליפין ונכסים בלתי סחירים, כגון שכר עבודה. לפי הסבר זה היא נועדה להגן על משקיעים מקומיים מסיכונים נוספים, הגנה שהם לא מצליחים לקבל זאת מהשקעות זרות. עם זאת, מחקר אחד שבחן זאת (Massa & Simonov, 2006) מצא שהטיית הבית לא יוצרת את הגידור המיוחל.

ההסבר השני עוסק במגבלות שמונעות השקעות זרות או במגבלות של מדינות שאינן מאפשרות להשקיע בחו"ל או מכשולים כמו מיסוי ועלויות עסקה. אלא שרוב מגבלות אלה הוסרו במרבית המדינות בתחילת שנות התשעים, ואילו הטיית הבית נותרה גבוהה.

הסבר נפוץ נוסף הוא היתרון שמשקיעים בשווקים המקומיים מעריכים שיש להם על שווקים זרים שנובע לטענתם מהבדלי תרבות ואינפורמציה א-סימטרית בין המשקיעים. כמה מחקרים ראשונים אכן מצאו שהשקעה קרובה יותר פיזית מניבה בממוצע תשואה גבוהה יותר (Grinblatt & Keloharju, 2001), אך מחקרים אחרים הראו שלא תמיד זה כך.

היכרות מעודדת השקעה

גם הטיות התנהגותיות שונות מובילות להעדפת השקעה מקומית, בהם למשל פטריוטיזם ונאמנות לשווקים המקומיים, בין שהמשקיעים מאמינים שנכסים אלה טובים יותר ובין שפחות. במחקר שבחן זאת (Morse & Shive, 2011) ב־53 מדינות נמצא כי ככל שמדדי הפטריוטיזם במדינה גבוהים יותר ישנה הטיית בית חזקה יותר. הסבר אחר הוא פסיכולוגי, ולפיו היכרות עם השוק, עם המניה ועם המדינה מעודדת השקעה.

ד''ר ארי אחיעז / צילום: יח''צ הפקולטה לניהול ע''ש קולר באוניברסיטת תל אביב

אם כך, ראינו הסברים רבים שעלו במחקרים להטיית הבית, אבל ראינו גם סתירות לאותם ממצאים, כלומר אף אחד מהם לא מצליח לנמק באופן מלא את התופעה הנרחבת הזאת, והיא עדיין נחשבת כאנומליה בעולם המימון.

פרופ' דן עמירם, דיקן הפקולטה לניהול ע''ש קולר באוניברסיטת תל אביב / צילום: איל יצהר

ההשפעות השליליות של הטיה זו התחדדו בחודשים האחרונים בעקבות ביצועי החסר המשמעותיים של השוק הישראלי לעומת השווקים הזרים. ברבעון הראשון של 2023 מדדי המניות העיקריים בישראל ירדו ב־3%-5%, ואילו מדדי S&P500 והנאסד"ק עלו ב־7% וב־17% בהתאמה באותה התקופה.

בעקבות כך שוב עולים קולות בעד ונגד ההשקעה בישראל. על כן בשאלה אם נידרש להגדיל את היקף החשיפה לשווקים הזרים, התשובה תלויה במצב המוצא של התיק. אלא שברוב המקרים הוא כבר משקף השקעת יתר בשוק המקומי.

לקריאה נוספת:

Coordinated portfolio investment survey guide 2005. 4th ed. International Monetary Fund, 2005

Coval, J. D., & Moskowitz, T. J. (2001). The geography of investment: Informed trading and asset prices. Journal of political Economy, 109(4), 811-841 - LINK

French, K.R. and Poterba, J.M. (1991) Investor diversification and international equity markets. American Economic Review81(2): 222-226 - LINK

Glassman, D. A., & Riddick, L. A. (2001). What causes home asset bias and how should it be measured?. Journal of Empirical Finance, 8(1), 35-54 - LINK

Huberman, G. (2001). Familiarity breeds investment. The Review of Financial Studies, 14(3), 659-680. - LINK

Massa, M. and A. Simonov, 2006, Hedging, Familiarity and Portfolio Choice, Review of Financial Studies 19.2, 633-685 - LINK

Morse, A., & Shive, S. (2011). Patriotism in your portfolio. Journal of financial markets, 14(2), 411-440 - LINK

Stulz, R. M. (1981). On the effects of barriers to international investment. The Journal of Finance, 36(4), 923-934 - LINK

Grinblatt, M., & Keloharju, M. (2001). How distance, language, and culture influence stockholdings and trades. The Journal of Finance, 56(3), 1053-1073 - LINK

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.