ג'רום פאוול, יו"ר הפדרל ריזרב, מוצא עצמו במקום שאף מנהל של בנק מרכזי לא רוצה להיות בו: מצד אחד, הוא פועל למניעת משבר אשראי באמצעות מדיניות מוניטרית מקלה, ומן הצד השני, נלחם באינפלציה בארה"ב - מאבק שכרוך במדיניות ההפוכה.

מאז קריסת שלושת הבנקים - סילברגייט בנק, סיליקון ואלי בנק (SVB) וסיגנצ'ר בנק - לחץ רב מופעל על הפד. זה מסביר מדוע הבנק האמריקאי המרכזי נוטה להותיר את הריבית יציבה, אפילו כשההאטה בכלכלה ובאינפלציה לא מגיעות לרמות שציפו.

● זרימת הכספים לקרנות הסל הפכה לטפטוף בעקבות העדפות המשקיעים

● מדד המחירים בארה"ב הגיע במאי ל-4%: איך יגיב הפד?

בפד אמנם לא חושבים שמדובר בתחילתו של משבר, ומייחסים את הצרות של העת האחרונה לבעיות ספציפיות בשלושת הבנקים שקרסו, אבל בכירים בענף, בעבר ובהווה, מעריכים שאם הלחץ יחריף, הפד יצטרך לבחור בין הלחץ של הבנקים לטיפול באינפלציה. "הפד נמצא בין הפטיש לסדן. זה מצב מאוד מאוד קשה", אומר רוגורם סג'אן, לשעבר נגיד בנק הריזרב של הודו. "אבל כך או כך, הם יסבלו מביקורת - בין אם הם יעלו את הריבית הרבה יותר ויגבירו את הלחץ על הבנקים, ובין אם הם לא יעשו זאת".

אחת החששות היא שהאינפלציה תשתרש בציבור ותהפוך לכזו שמזינה את עצמה. במצב כזה, הפד יהיה חייב להותיר את הריבית גבוהה לתקופה ארוכה יותר ממה שהיא הייתה עד היום. "אם האינפלציה תרד במהירות, הריבית עשויה לרדת גם היא, אם לא השנה אז בשנה הבאה", אומר ניל קשקרי, נשיא הפד של מינאפוליס. "אבל אם, מצד שני, האינפלציה תתגלה כהרבה יותר עיקשת וכהרבה יותר מושרשת. אני חושב שהלחצים בתחום הבנקאות ייהפכו להרבה יותר רציניים במקרה כזה".

כעת, צמיחת הכלכלה האמריקאית כולה, האמינות של מוסד הפד ומורשתו של פאוול עצמו - כולם מוטלים על הכף. פאוול מונה לכהונה שנייה כיו"ר הפד בין היתר לאור הפופולריות שלו בקונגרס, התמודדות שלו עם משבר הקורונה ב־2020 והדרך בה התנהל מול התקפותיו של הנשיא לשעבר דונלד טראמפ, הישגים שזכו לשבחים משתי המפלגות. אלא שהשנתיים האחרונות היו הרבה יותר מאתגרות עבורו, בין אם בגלל העובדה שהבנק המרכזי שגה בהערכת האינפלציה או בגלל הביקורות הרבות ברחבי ארה"ב על הביצועים שלו בכל הנוגע לרגולציה של הבנקים.

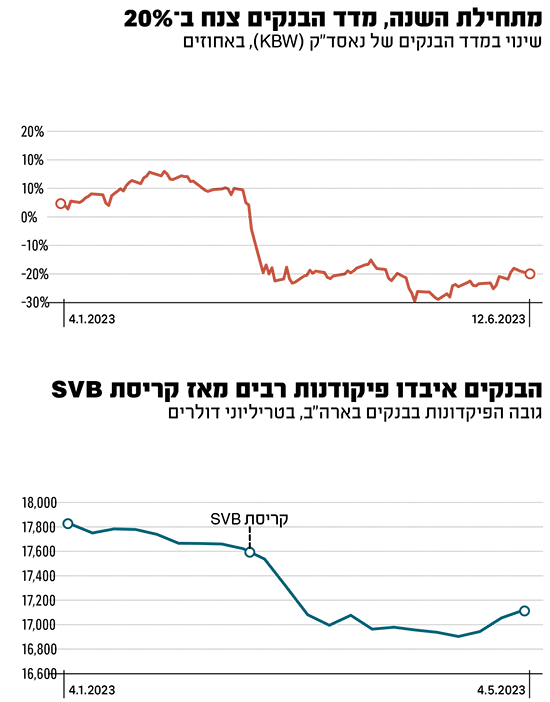

קצב העלאת הריבית המהיר ב־40 שנה

בזמן משבר הקורונה, הפד הותיר את שיעור הריבית ברמה מאוד נמוכה והבנק קנה טריליוני דולרים באג"ח כדי לעודד נטילת הלוואות נוספות. כמו כן, הממשלה שפכה לתוך הכלכלה תמריצים רבים. הצעדים האלה ניפחו את הפיקדונות בבנקים ב־2021. אבל כשהאינפלציה הגיעה ל־9% בשנה שעברה, פאוול החל להאיץ את קצב העלאות הריבית. עד חודש פברואר, הפד הגדיל ב־4.5% את שיעור הריבית בתוך שנה אחת בלבד - יותר מהר בכל תקופה קודמת ב־40 השנה האחרונות.

מנהלי בנקים לא זיהו מספיק מהר איך העלייה בריביות מובילה לחוסר התאמה מסוכן בין הנכסים של חלק מהבנקים (ניירות ערך והלוואות שמשלמות ריבית נמוכה) והחובות שלהם (פיקדונות והלוואות אחרות עם ריביות גבוהות יותר). מצב זה, בין השאר, הוביל לקריסתו של בנק סיליקון ואלי (SVB) בחודש מרץ, ולבריחת פיקדונות.

מכאן המצב רק הדרדר, כשהאינפלציה נותרה גבוהה מאוד. ועדת השוק החופשי הפדרלי של הפדרל ריזרב, האחראית לקבוע את גובה הריבית, העלתה אותה ב־22 במרץ. הוועדה העלתה את הריבית שוב בתחילת חודש מאי, לטווח הנוכחי שבין 5% ל־4.25%, רק ימים בודדים לאחר שרגולטורים ארגנו "מכירת בזק" של בית הלוואות נוסף, בנק פירסט רפבליק, ל־JP מורגן.

בנקיטת צעדים אלה, הבנק המרכזי פעל במסגרת מה שמכונה "עיקרון ההפרדה": הוא השתמש בהלוואות חירום ובכלים רגולטוריים אחרים כדי להתמודד עם אי־היציבות הפיננסית, בראשם העלאת הריבית, כדי להילחם באינפלציה.

הבנקים מתקשים להחזיק את הראש מעל המים

אלא שכתוצאה מהעלאות הריבית החוזרות על ידי הפד, הלחץ על הבנקים האזוריים והבנקים הבינוניים, שמתקשים לפעול בטווח הארוך תחת איום הריביות הגבוהות שגורמות להם לשלם הרבה יותר, רק גבר בקצב מהיר.

הבנקים בארה"ב ניצבים כיום מול הפסדים על כל ניירות הערך בריבית קבועה שרכשו כשהריביות היו מאוד נמוכות במהלך 2021. התאגיד הפדרלי לביטוח פיקדונות העריך לאחרונה שהפסדים אלו עמדו על כ־515 מיליארד דולר, נכון לסוף מרץ. המספר הזה רק צפוי לזנק ליותר מטריליון דולר, אם יכלול הפסדים על משכנתאות שמעניקות תשואה נמוכה והלוואות אחרות שניתנו בזמן שהריביות היו הרבה יותר נמוכות.

בינתיים, הלוואות החירום שהפד נותן לבנקים נותרו גבוהות, ומדד של מניות בנקים אזוריים ירד השנה ב־19%, למרות שהשתקם מירידה של 29% בתחילת מאי. התוצאה: בנקים ממשיכים להחמיר את הקריטריונים למתן הלוואות עם העלייה בעלויות המימון, כפי שמראים סקרים שונים בארה"ב, כשבמקביל האפשרות לפיקוח הדוק יותר ולהחלת רגולציה נוספת, על הפרק.

באופן תיאורטי, משבר אשראי עשוי לסייע לפד ולפאוול בכך שיאט את הכלכלה האמריקאית ויביא להקלה בלחץ המחירים. אבל ההאטה בצמיחת האשראי יכולה בקלות לצאת משליטה. ניתן לדמות את העלאות הריבית לדפיקה על בקבוק קטשופ - בהתחלה כלום לא יוצא, ואז כל הבקבוק בבת אחת מתרוקן על כל ארוחת הערב והורס אותאנלה.

קריסת SVB עשויה להוביל לשינוי גישה

רבים סבורים דווקא שהעלאת ריבית היא טובה לבנקים בארה"ב - בעוד שערך ההלוואות וניירות הערך שלהם יורד, כשהריביות עולות, הערך של הפיקדונות בהם גדל בגלל שבנקים לא מעבירים הלאה במלואן את הריביות הגבוהות למפקידים. אבל יש כוכבית חשובה - זה רק נכון בהנחה שהמפקידים לא מעבירים את כספם למקום אחר בחיפוש אחר תשואה גבוהה יותר, כמו למשל לבנק אחר או לקרן נאמנות כספית. "אם המפקידים ניידים אז הריביות הגבוהות יותר באופן כללי מתחילות להיות די רעות לבנקים", אומר ג'רמי סטיין, נגיד הפד לשעבר.

הבהלה על סיליקון ואלי בנק לדוגמה, סיכנה את השוק בכך שהיא עוררה מפקידים מנומנמים לאפשרות שהם יכולים להרוויח על כספם יותר באמצעות העברתו ממקום אחד למקום אחר. בהתאם, מספר בנקים פרסמו חשבונות חיסכון בתשואה גבוהה עם ריביות שבין 4% ל־5% - הרבה מעל התשואה הארצית הממוצעת של 0.25% לחשבון חיסכון רגיל, על פי Bankrate.com. "החשש הוא שהאירועים של החודשים האחרונים, ביניהם קריסת SVB, יהיו מבחינת הבנקים מה שהקורונה הייתה מבחינת השימוש בתוכנה זום - ברגע שאנשים נאלצו להבין איך היא פועלת", אמר סטיין.

החשש: כ־30 בנקים נוספים בסכנת קריסה

אנליסטים צופים שאם העלאות הריבית יימשכו כפי שהיה עד לאחרונה, בנקים נוספים יקרסו בעקבות האטה בכלכלה האמריקאית, במקביל לעלייה במקרי חדלות פירעון. בפד בוחנים מקרוב בין 20 ל־30 מוסדות פיננסיים שהם מגדירים כפגיעים יותר לאחר הטלטלות בשווקים. אפילו אם הבעיות בבנקאות יירגעו, "עדיין הולכים להיות כישלונות", סבור רוברט קפלן, לשעבר נגיד הפדרל ריזרב של דלאס. "חלק מהבנקים צפויים להתמזג".

ניל קשקרי, נשיא הפד של מינאפוליס, מציין שאמנם הוא לא רואה עדויות להתכווצות האשראי במחוז שלו בפד, שכולל חלק ניכר מהמערב התיכון הצפוני, אבל כיועץ בכיר במשרד האוצר בזמן המשבר הפיננסי של 2008, הוא מזהה ש"הלחצים על הבנקים עוד לא מאחורינו".

יש לציין שבמקביל, כל ירידה במתן ההלוואות פוגעת בחברות קטנות יותר מאשר בגדולות, שמסתמכות פחות על הלוואות מהבנקים. בנקים שיש להם נכסים בשווי פחות מ־259 מיליארד דולר אחראיים ל־70% מכל ההלוואות לחברות שיש בהן פחות ממאה עובדים.

"הורדת הריביות עלולה לחזור כריקושט"

מן הצד השני, יש גם מי שסבור שהורדת הריבית לא בהכרח תסייע. "בעוד שריביות גבוהות יותר היו הסיבה העיקרית להפסדי הבנקים, הורדת הריביות בטווח הקצר להקטנת הלחצים על בנקים עלולה לחזור כריקושט", אומר רנדל קווארלס, שהיה סגן יו"ר הפד לפיקוח על בנקים מ־2017 עד 2021.

הרי, אם האינפלציה לא יורדת, משקיעים עלולים לדרוש תשואות גבוהות יותר על חוב לטווח זמן בינוני וארוך כדי לפצות על הסיכון מכך שהאינפלציה שוחקת להם את כוח הקנייה.

צעד כזה יהיה מזיק במיוחד לבנקים, שמממנים את עצמם באמצעות חובות לטווח זמן בינוני. "אם לא הצלחת להכיל את האינפלציה, כל הבעיות של חסכונות והלוואות יחזרו", מוסיף קווארלס, בהתייחסות לקריסה של מאות מוסדות פיננסיים בשנות ה־80 וה־90.

מחלוקת לגבי המשך העלאות הריבית

בינתיים, יושבי ראש הפד מפוצלים בנוגע לשאלה האם נכון לעלות את הריבית פעם נוספת. חלקם סבורים שיש להילחם באינפלציה בכל מחיר ולא מוטרדים כל כך לגבי הבעיות בתחום הבנקאות.

"אף מודל לא הולך להגיד שהעלאת הריביות בחודש יוני במקום בספטמבר הולכת לעשות שינוי עצום בכיוון שאליו צועדת האינפלציה בארה"ב", אומר אריק רוזנגרן, לשעבר יו"ר הפדרל ריזרב של בוסטון, בין השנים 2007 ל־2021. "אולם, אם אתה מעלה ריביות וכבר יש לך הרבה בעיות מוטמעות בתיק הבנקאי, אתה עלול בסופו של דבר לגרום למיתון אפילו חמור יותר מעכשיו".

לורטה מסטר, יו"ר הפדרל ריזרב של קליבלנד, אמרה בריאיון חודש שעבר שהיא לא רואה סיבה להותיר את הריביות קבועות עד שיהיה מצב בו הסבירות להעלאתן או להורדתן תהיה זהה. "הפדרל ריזרב עוד לא הגיע לנקודה כזו", היא מבהירה.

לדברי ג'יימס בולרד, יו"ר הפדרל ריזרב של סנט לואיס, "כישלון בהשתלטות על האינפלציה כעת משמעותו שאנו הולכים להצטרך לעשות הרבה יותר אחר כך, בדיוק כמו שפול ולקר נאלץ לעשות בסוף שנות ה־70 ותחילת שנות ה־80". בולרד גם מזהיר מההשלכות של הבעיות שהיו ב־SVB על כלל התעשייה: "בבנק ההוא היה ריכוז גבוה של פיקדונות לא מבוטחים שמימנו תיק גדול של ניירות ערך בריבית קבועה".

גורמים אחרים בענף חוששים מהעלאה מוגזמת של הריבית, ומהצורך בשינוי כיוון מבלבל של הורדת והעלאת הריבית אם משבר הבנקים יחריף. "אנו עדיין באופן יסודי מנסים להבין את השאלה 'האם מדובר בלחץ אשראי גדול כמו למשל הבעיות בתחום החסכונות וההלוואות בסוף שנות ה־80 ותחילת שנות ה־90?', או בשאלה 'האם מדובר באירוע זמני שרק מהווה שינויים במיקומי פיקדונות כדי להימנע ממוסדות הנמצאים תחת איום?'", תוהה אוסטן גולסבי, יו"ר הפד של שיקגו.

"להיתלות על קצה הצוק מהציפורניים"

חלק מיושבי הראש של הפד בעבר מתחרטים על כך שלא העלו ריביות מוקדם יותר במהלך כהונתם. "המדיניות של הפד כבר מחמירה למדי. לדברים האלה פשוט לוקח יותר זמן" לעשות את תפקידם, אומר רנדל קווארלס, לשעבר סגן יושב ראש לנושא הפיקוח על בנקים. "בקיץ, הולכת להיות הערכה מחדש של נכסים כשאנשים יבינו, 'אוי, הריביות הגבוהות האלה נמשכות זמן ארוך ממה שחשבתי'".

קווארלס, שהוא כיום יושב הראש של חברות נכסיות פרטית, צופה שזה יגביר את הלחץ על בנקים, על חברות ביטוח, ועל מוסדות פיננסיים אחרים, "שהחלו להיתלות על קצה הצוק מהציפורניים, במחשבה שהריביות עומדות להתחיל לרדת".