הכותב הוא מנכ"ל חברת הייעוץ הכלכלי־שיווקי צ'מנסקי בן שחר ושות'

לאן צועד ענף הקמעונאות והשיווק? מהן המגמות החדשות שיאפיינו אותו, ומהן המגמות שצפויות להיכחד? מיהם השחקנים שישרדו את קצב השינויים המהיר? המדור ינתח את המצב בענף ואת העתיד שמצפה לו. לפניות ותגובות: tamir@c-bs.co.il

שוק האיקומרס (המסחר האלקטרוני) הפך לשוק דינמי שצמח בישראל בקצב מואץ במהלך השנים האחרונות. הצמיחה המתמשכת של האינטרנט והשיפורים הטכנולוגיים, יחד עם משבר הקורונה, הובילו יותר ויותר ישראלים לבצע רכישות באינטרנט.

● אקזיט בתוך המשפחה: הדור השלישי במשפחת שטראוס מסדיר את הבעלות בענקית המזון

● איבדו כ-700 מיליון שקל בדסק"ש: רגע האמת של צחי נחמיאס והאחים זלקינד מתקרב

● מלחמת השבבים: סין תגביל יצוא מתכות לצ'יפים לארה"ב

מדובר בגידול של 46% במהלך חמש השנים האחרונות, שבחלקו בא על חשבון רכישות בחנויות הקמעונאיות המסורתיות. כמענה שיווקי לשינוי זה, מרבית העסקים והמותגים מציעים את מוצריהם ושירותיהם באופן מקוון, ונהנים מהיתרונות שהאונליין מציע.

הפריחה שחווה שוק האונליין במהלך ובעקבות המשבר אינה ממשיכה, ומעלה תהיות מה צפוי להיות שיעורו בעוד 3-5 שנים. חברת צ'מנסקי בן שחר חזתה עוד בטרם הקורונה כי ההתפלגות תהיה כמתרחש בפועל היום - כ־20% רכישות באונליין והיתרה בחנויות הפיזיות, בדומה לנתונים הגלובליים.

הטור הנוכחי מבוסס על נתונים אגרגטיביים של חברת שבא, מפתחת ומנהלת מערכת התשלומים הלאומית בכרטיסי אשראי, אשר מסמנים מגמות בצריכה הקמעונאית.

הסיבות לזינוק האונליין

בעשור האחרון שוק האונליין הציג גידול רציף ומרשים במרבית השנים במספרים דו־ספרתיים. כך, למשל, בשנים 2018-2019, קודם משבר הקורונה, צמח השוק בכ־20% וכ־16% בהתאמה. הצמיחה מרשימה יותר בהינתן גידול נמוך משמעותית בשוק המסחר הקמעונאי המסורתי בחנויות הפיזיות, אשר הציגו בשנים אלו גידול בשיעור 6% ו־3% בשנה בלבד, בהתאמה.

הצמיחה לא הייתה אחידה בכל הענפים. ברכישות באונליין ברשתות המזון חל קיטון של כ־30% בשנת 2018, לעומת גידול של כ־3% בשוק הפיזי. לעומת זאת, שוק ה"לא־מזון" הציג גידול של 28% בשנה זה לעומת גידול של 6% בלבד בשוק הפיזי.

בנוסף להיותו משבר בריאותי, משבר הקורונה היה גם משבר כלכלי מקומי ועולמי שעקבותיו ניכרות עד היום. הצריכה בשווקים הקמעונאים צמחה בכ־2%, בדומה לגידול באוכלוסייה בלבד, ובשנת 2020 חלה ירידה של 10% בצריכה בחנויות הפיזיות. הצריכה בסגמנט ה"לא־מזון" נחתכה ב־19%, ובהסעדה - ב־41%. לעומת זאת, שוק המזון והסופרמרקטים הפיזי, שהוגדר חיוני, צמח בכ־11%. הצמיחה נבעה גם ממכירת מוצרי "לא־מזון" בסופרמרקטים הגדולים, בעקבות סגירת החנויות הפיזיות.

מאידך, שוק האונליין זינק בעולם כולו וגם בישראל - בשנת 2020 לבדה שוק המזון והסופרמרקטים גדל בכ־78%, שוק ההסעדה בכ־72% ושוק ה"לא־מזון" בכ־48%. המצב החדש הוביל לסגירת חנויות או להסבתן למרכזים לוגיסטיים ו/או לכמטבחי רפאים למשלוח.

בלימת הצמיחה

בשנתיים האחרונות הצמיחה המואצת בשוק האונליין נבלמה, ובפרט נוכח הצמיחה המואצת שחווה המשק עם היציאה ממשבר הקורונה. יצאנו מה"כלא" עם כסף רב ש"חסכנו" בסגרים, ושמחנו להוציא כפיצוי גם בחנויות הפיזיות בישראל וגם בנסיעות בחו"ל (במאי 2023 עברו בנתב"ג כמעט מיליון נוסעים עם מזוודות "ריקות").

ענף הסופרמרקטים והמזון צמח ב־6% בלבד באונליין ב־2022, לעומת צמיחה של 19% בחנויות הפיזיות. בענף ההסעדה ובתי הקפה חלה צמיחה באונליין בשיעור 11% בלבד לעומת 34% במסעדות ובבתי הקפה הפיזיים (לאחר גידול של 45% ב־2021, שהיווה תיקון לירידה בשיעור של 41% בשנת 2020 במשבר הקורונה).

שוק ה"לא־מזון" (מוצרי אופנה והנעלה, ספורט, חשמל, קוסמטיקה, הלבשת הבית ודומיהם) יוצא דופן בכך שהצמיחה בו נמוכה משמעותית לעומת ענפים האחרים - רק 6%. השיעור זהה הן בחנויות הפיזיות והן באונליין, מה שמעיד על שינוי משמעותי בשוק יותר מאשר על השפעת האונליין. חלק מכך ניתן להסביר בהגדלת הרכישות בחו"ל, אך גם היקף הצריכה בכללו קטן.

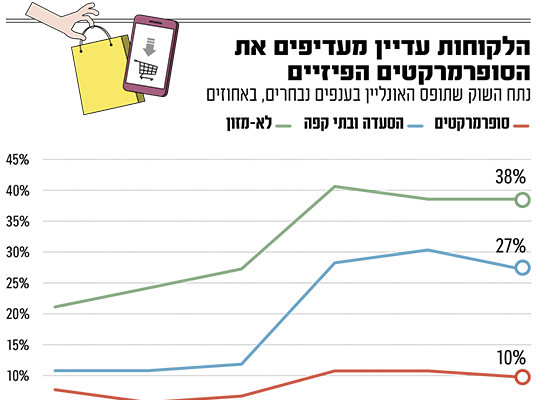

נתח השוק שתופס האונליין מהווה אינדיקטור מרכזי שממנו ניתן ללמוד על השוק כיום. משבר הקורונה העלה את הנתח הכולל של רכישות האונליין בשוק הקמעונאי מכ־20% ל־30% בתוך כשנה. ברם, נתח השוק שתופס האונליין כיום מצוי בקיפאון, ואף בקיטון קטן (הגידול בחנויות הפיזיות משמעותי יותר).

בתת־השוק "לא־מזון" התייצבו הרכישות באונליין על 40%-38% מהשוק - הנתח הגבוה ביותר בקמעונאות. לכך יש השפעות מהותיות על הנדל"ן הפיזי והחנויות: בעלי המרכזים המסחריים משנים את תמהיל החנויות, למשל מקטינים את נתח חנויות האופנה. בענף ההסעדה ובתי הקפה תופסות רכישות האונליין נתח של כ־27%, בעיקר הודות לאפליקציות המשלוחים שהפכו אטרקטיביות.

בענף שבו האונליין תופס את נתח השוק הנמוך ביותר הוא מזון וסופרמרקטים. בשנת 2020 מדובר היה בכ־11% מהשוק, וכיום רק כ־10% מהשוק. נתון זה מקבל משנה חשיבות נוכח הפגיעה המזערית בחלקו הפיזי של ענף זה במהלך משבר הקורונה. הדבר מצריך מהרשתות להשביח את רמת השירות, איכות המוצרים והמחירים באונליין, כלומר לייצר ואליו פור מאני.

לשנות את האסטרטגיה

היתרונות של שוק האונליין ברורים - חיסכון בזמן, מגוון אינסופי של מוצרים (כל החנויות שבעולם והמוצרים "בכף היד שלי"), ובמקרים רבים גם חיסכון במחיר.

מאידך, שוק הקמעונאות המסורתי נהנה אף הוא מיתרונות תחרותיים משמעותיים, המאפשרים לו לשמר את כוחו. חנויות הסופרמרקטים עדיין מובילות, בין היתר הודות לפריסה הרחבה - חנות סופרמרקט אחת לפחות בכל שכונה. סיבה נוספת היא האמון נמוך ביחס לאיכות המוצרים שיגיעו במשלוח - הצרכן מעוניין "להרגיש" את העגבניות בעצמו קודם קנייתן.

סיבה שלישית היא שההזמנה באונליין יקרה יותר לאלו שזמנם בידם - עלויות המשלוח עומדות על 29 שקל לפחות, ופעמים רבות המחירים גבוהים יותר מאשר בחנויות ה"מחיר". יתרונות אלו ואחרים צפויים להיחלש עם הגדלת הזמינות של המשלוחים ומהירותם, יחד עם עלייה באיכות אשר תקבל את אמון הצרכנים.

קל לשכוח זאת, אך השינוי שחולל משבר הקורונה בשוק הקמעונאות הוא משמעותי, ותוצאותיו ניכרות עוד היום. החנויות הפיזיות כאן בכדי להישאר גם בטווח הארוך, אך בהכרח ייאלצו להשתנות בעקבות הגידול בנתח השוק באונליין.

להערכתנו, בעוד חמש שנים מהיום יגדל נתח שוק האונליין בכ־25% בממוצע. לכן, בכל הענפים נדרשת אסטרטגיה שיווקית וקמעונאית מותאמת, הכוללת שינוי מהותי בעיצוב החנויות (מרביתן נראות אותו הדבר כבר עשור), בתמהיל המוצרים ובהשבחת השירות בחנויות. בטווח הארוך, מומלץ לשחקנים בשוק לייצר אסטרטגיות שיווק שיאפשרו להם לפעול ולהרוויח בשני ערוצי ההפצה במשולב, כלומר OmniChannel.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.