הבנקים יצאו לאחרונה - בעקבות לחץ רגולטורי, פוליטי וציבורי - בשורת מבצעים והטבות כדי להקל על לקוחותיהם שכורעים תחת יוקר המחיה והריבית הגבוהה. בפרק הרביעי של סדרת הכתבות על התחרות בין הבנקים, בדקנו מה קורה כשמדובר בלקוחות שפחות זקוקים לצמצום מינוס, או ריבית בשיעור נמוך על העובר ושב, אלא רוצים להשקיע בניירות ערך דרך הבנקים.

● האם הדולר הוא עדיין סיסמוגרף פוליטי ולמה השוק אדיש למחאה

● מה עומד מאחורי ההשתלטות של מדד S&P 500 על תיקי ההשקעות הישראליים

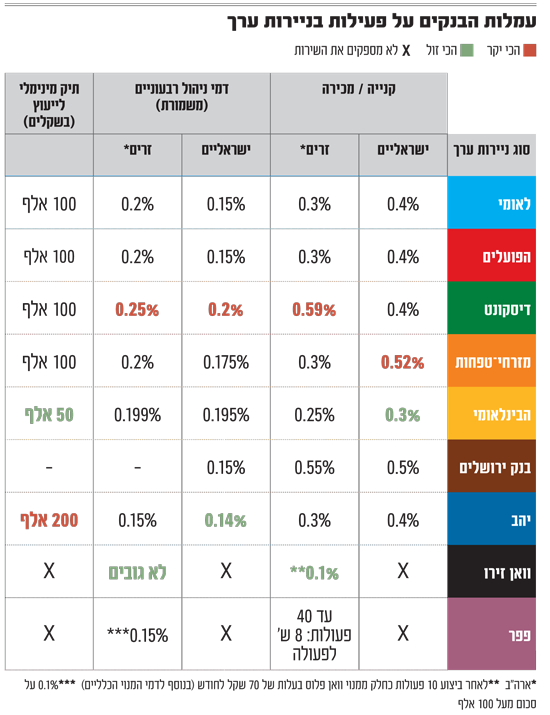

למרות שיש שחקנים זולים יותר בשוק, הבנקים מבצעים כ־95% מפעילות ההשקעות בישראל. העמלות רק מהפעילות הזו הכניסו לחמשת הבנקים הגדולים ברבעון הראשון של השנה סכום מצרפי של 663 מיליון שקל. הסכום הזה מגיע, בחלוקה גסה, משני סוגי עמלות הנגבים ברכישת ניירות ערך ישראליים וזרים: הראשון, עמלת קנייה ומכירה והשני, דמי ניהול (דמי משמורת) - עמלה די ארכאית שנולדה בימים שבהם הפקידים בבנקים היו רושמים את ניירות הערך על דפי נייר, מתייקים ושולחים ללקוחות.

בדקנו באמצעות מחשבון הבורסה לני"ע מהי עמלת התעריפון שגובה כל בנק. הבנקים אמנם מעניקים הנחה לחלק מהלקוחות, בעיקר הפעילים שבהם, על עמלות אלו, אך הן עדיין יקרות יותר מאשר בבתי ההשקעות וגם ביחס לברוקרים זרים המאפשרים לציבור הישראלי לרכוש מניות בחו"ל. הבנקים ובתי ההשקעות מחשבים ככלל את עמלות הקנייה והמכירה כשיעור מתוך היקף הפעולה המבוצעת, אך גם מציבים עמלות מינימום ומקסימום לכל פעולה.

מסלולים שונים, לא כולל פעולות

על פעולות קנייה ומכירה של ני"ע ישראליים עמלת התעריפון הנמוכה ביותר היא של הבינלאומי עם 0.3%. בפרמטר של דמי הניהול, עמלת התעריפון הזולה ביותר היא של בנק יהב, כשהגבייה הרבעונית עומדת על 0.14% מתיק ני"ע ישראליים.

בעבור ביצוע פעולות בני"ע זרים, שכולל בעיקר את ארה"ב, הבינלאומי מציע את עמלת התעריפון הנמוכה ביותר, וזו עמדה על 0.25%, כאשר מרבית הבנקים גובים 0.3%. נציין שבפועל העמלות נמוכות משמעותית מאשר בתעריפון, אך לא כל הבנקים פרסמו עד עתה את הגבייה שלהם בפועל.

בוואן זירו, מסלולי ההשקעה שונים. דמי המנוי החודשיים של הבנק הם 49 שקלים לחודש ולא כוללים פעולות בניירות ערך. מי שירצה לנהל תיק השקעות, ידרש לבחור בין שתי אפשרויות: הראשונה, תשלום של 8־40 דולר לכל פעולה, והשנייה היא תשלום של 70 שקלים בחודש עבור 10 פעולות חודשיות, וללא דמי ניהול. החל מהפעולה ה־11, ישלם המשקיע הפעיל 0.1% מסך העסקה.

את ההצעות של וואן זירו אפשר להשוות לפפר מבית לאומי, שמציע גם הוא מסחר בני"ע זרים. בפפר גובים 8 שקלים לקנייה או מכירה עד לרף של 40 פעולות בשנה, אך גובים דמי משמורת רבעוניים של 0.4%.

נוסיף כי ברוקרים זרים מציעים עמלות שנעות בין דולר ל־2.5 דולרים בלבד. כמו כן, אפשר להיחשף לאותם ניירות ערך זרים באמצעות השקעה בקרנות הסל והקרנות המחקות, בתעריפים זולים יותר ובחשיפה לשקלים ולא למטבע זר, שמייקרת את העלויות. זאת מאחר שרוב הבנקים גובים עמלת המרת מט"ח שמגיעות היום במערכת הבנקאית לעד כ־1% מהסכום לכל כיוון (המרה משקל לדולר ולהיפך), בנוסף למרווח המרת המטבע.

זול לפתוח תיק, אבל לא ייעוץ

בבנקים אין היקף תיק מינימלי לפתיחת תיק השקעות, אך הם כפופים לסכומים שדורשת הבורסה בתל אביב על מנת לסחור במהלך יום המסחר. לדוגמה, ברכישת מניות מדובר על מינימום של 500 שקל ובאג"ח ממשלתי 10,000 שקל. באשר לני"ע זרים, כאן אין סף מינימום, פרט למחיר המניה.

עם זאת, לבנקים בהחלט יש רף מינימלי כדי לספק ללקוחות ייעוץ השקעות. בבינלאומי הפחיתו משמעותית את הרף המדובר ויעניקו ייעוץ השקעות למי שמחזיק גם ב־50 אלף שקל. בלאומי, דיסקונט ובמזרחי טפחות רף זה עומד על 100 אלף שקל, כאשר בפועלים הוא עומד על 100 אלף שקל החזקה בני"ע או עם 500 אלף שקל יתרות נזילות בחשבון (לדוגמה עו"ש ופיקדונות), כשניתן לשלב ביניהם. את הרף הגבוה ביותר הציבו בבנק יהב, שדורש לא פחות מ־100 אלף שקלים עבור ייעוץ.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.