מי שהביט על מסכי המסחר בבורסה בת"א ביומיים האחרונים לא יכול היה שלא להתפלא. לאחר שהתרגלנו מתחילת השנה לביצועי חסר של מדדי הדגל המקומיים, כמו גם להיחלשות השקל מול הדולר, בתגובה לקידום השינויים במערכת המשפט והמחאה הרחבה שעוררו, מתחילת השבוע הנוכחי השוק המקומי נרגע.

● איזה בנק נותן את ההצעה הכי זולה לניהול תיק השקעות?

● אקזיט חלומי לחברת מודיעין מהרצליה: שלושה מייסדים יקבלו 150 מיליון דולר

● הדוח שמראה מגמה מדאיגה בהייטק הישראלי: "אנשים לא נשארים כאן"

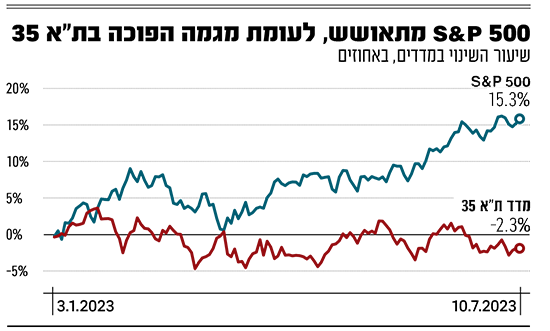

● מה עומד מאחורי ההשתלטות של מדד S&P 500 על תיקי ההשקעות הישראליים

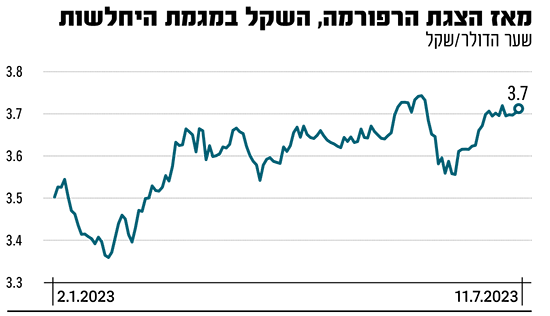

אמנם הדריכות בקרב הסוחרים עדיין קיימת, אך המסחר במגמה חיובית, רחוק מהסערות בימים קודמים של חקיקה. נכון ליום שלישי בצהריים, על אף המחאות ברחבי הארץ נגד העברת החוק לצמצום עילת הסבירות בכנסת בקריאה ראשונה, רשם מדד ת"א 35 עלייה של יותר מחצי אחוז במחזור מסחר ממוצע. בזירת המט"ח, נסחר הדולר במגמת היחלשות קלה ושערו עמד על 3.7 שקלים.

לשם השוואה, ביום שקדם לשביתת הענק במשק בשלהי מרץ, נפל מדד ת"א 35 ב־2%. למחרת, ביום ההשבתה עצמו, התפוגגו חששות המשקיעים לאחר שהתברר שהצדדים בדרך לשיחות בבית הנשיא. באותו יום זינק מדד ת"א 35 בבורסה ב־2%.

אינדיקטור נוסף לרגיעה היחסית בשווקים הוא מדד הפחד של בורסת ת"א (VTA35) שעבר במהלך יום שלישי לירידה של יותר מ־1% - הרחק מעצבנות המשקיעים שהקפיצה אותו ב־13% ביום ההכרזה על השביתה במשק.

מדוע הבורסה לא מגיבה להתקדמות החקיקה?

"הדבר שמשקיעים בבורסה לא אוהבים במיוחד הוא חוסר ודאות", אומר בועז רביד, סמנכ"ל השקעות בפסגות קרנות נאמנות. "אבל מבחינת הבורסה, אחרי שהחוק לצמצום עילת הסבירות עבר בקריאה ראשונה, הוודאות גברה. השוק למוד ניסיון והוא תמיד מסתכל קדימה. המשקיעים מעריכים כנראה שתגיע איזו פשרה או ריכוך של החקיקה בהמשך, טרם השלמת החקיקה".

רפי גוזלן, הכלכלן הראשי של בית ההשקעות אי.בי.אי, מוסיף כי להערכתו הרגיעה הנוכחית בבורסה נובעת מכך שהשוק ראה מקרים קודמים שבהם חוקים עברו בקריאה ראשונה, אך לא חוקקו בסופו של דבר. לדבריו, "צריך לראות אם העברת החוק של צמצום עילת הסבירות בקריאה ראשונה הייתה טקטיקה של מו"מ. אם הממשלה תמשיך לקדם את החקיקה, אנו צופים שתרשם עלייה בפרמיית הסיכון של ישראל ושינוי חד יותר בשער המטבע".

הראל גילאון, מנכ"ל משותף באופנהיימר מוסיף הסבר אחר. לדבריו, שוק ההון המקומי "מתייבש", מה שעשוי להסביר את הרגיעה היחסית בו: "הריבית הגבוהה יחד עם נתוני האינפלציה הובילו את סל המוצרים של כל אזרח ואזרח להתייקר משמעותית. כתוצאה מכך, ההכנסה הפנויה צומצמה ויש פחות כסף פנוי להשקעות. כאשר הסביבה הכלכלית מתייקרת - ההשקעות מתכווצות".

הוא אומר כי "עליות הריבית התכופות של בנק ישראל אשר הופסקו לראשונה ביום שני, העלו את שווי הכספים וגרמו להשארת הכספים בבנק או השקעה באפיקים פחות מסוכנים, אך כאלו שעדיין מניבים תשואה גבוהה, בשל הריבית הבסיסית הגבוהה במשק".

האם הדולר הפך סיסמוגרף למצב הפוליטי בישראל?

מאז הציג השר יריב לוין את הרפורמה המשפטית, גם גזרת השקל/דולר סוערת יותר מבעבר, וכל התבטאות ומהלך באשר לצעדי הממשלה מקפיצה או מפילה את המטבע הישראלי.

לדברי רביד מפסגות, "נכון ששער הדולר מול השקל היה עד היום מאוד רגיש לנושא קידום הרפורמה, במיוחד כשאי־הוודאות הייתה גבוהה בחודשים האחרונים וראינו אותו נסחר בתנודתיות. אנחנו סבורים שגם פה, ברגע שמפלס הוודאות עלה מעט, יש פחות תנודתיות. אם נראה הסכמות בנושאים הפוליטיים בהמשך, שער הדולר צפוי להיחלש מול השקל עוד יותר".

עוד מוסיף רביד כי "אי־ודאות מתחילת השנה הובילה לתגובות החדות מאוד בשוק המט"ח. בנוסף, היו לכך תנועות חריגות, שכנראה לא היו בעבר, מצד משקיעים מקומיים ואולי בעיקר מצד משקיעים זרים. הם הגיבו במהירות לאירועים השונים שהתרחשו בישראל והמירו שקלים לדולרים. כל זאת, בנוסף לגובה האינפלציה הגבוהה והגירעון".

האם הישראלים מוציאים כספים לחו"ל?

רונן מנחם, כלכלן ראשי במזרחי טפחות, טוען כי "לפי תיק הנכסים הכספיים של הציבור, שמפרסם בנק ישראל, לא ניתן להצביע על שינויים של ממש בהרכב התיק, כשמשווים את חודש אפריל (החודש הזמין האחרון, ח"ש וא"כ), בעיצומה של החקיקה, לחודש דצמבר אשתקד, בטרם החלה".

מנחם מציין כי "תיק הנכסים הכספיים, העומד על קרוב ל־5 טריליון שקל, נשחק ב־180 מיליון שקל בין שתי התקופות. עם זאת, ניתן להבחין כי משקל המניות בארץ ירד בתקופה זו ל־13.1% מסך התיק, לעומת 13.9% ממנו (כמובן שבמונחי שקלים הירידה מעט גבוהה יותר משום שגם סך התיק ירד כאמור, ח"ש וא"כ). מנגד, משקל מניות חו"ל עלה מ־13.7% ל־14.9%". לדבריו, "צריך לבחון אם נתוני מאי ויוני, שהתאפיינו בהפוגה בחקיקה המשפטית לצורך הידברות, שינו את התמונה. אולם, מכל מקום לא ניתן לדבר עד כה על תזוזות של ממש".

הראל גילאון מאופנהיימר מוסיף: "המשקיעים רוצים למזער את חוסר הוודאות בתיק ההשקעות שלהם, וכאשר הם רואים את אי־היציבות הפוליטית כאן, הם מקטינים החשיפה לשוק המקומי". גילאון מסביר שבעקבות קידום הרפורמה, "ראינו בשנה האחרונה יציאת כספים מסיבית מהשקעות בישראל, גם מצד משקיעים מקומיים וגם זרים. הביטחון הנמצא בדולר ובשווקים יציבים יותר הביא את המשקיעים לרעות בשדות שיש בהם יותר ודאות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.