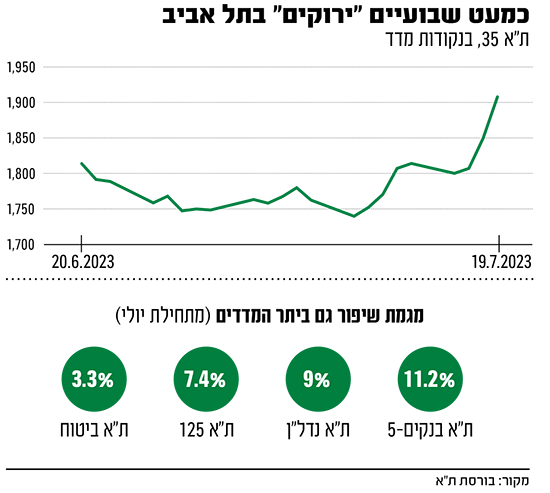

למרות חוסר הוודאות בשווקים ברקע החקיקה המשפטית, שהממשלה מקדמת בצעדי ענק וההפגנות ההמוניות נגדה, בורסת תל אביב רשמה לאחרונה עליות חדות שלא נראו חודשים רבים. מדד ת"א 35 למשל, רשם תשואה של כ־8% מתחילת חודש יולי, ובמקביל ת"א 125 עלה בכ־7%.

● חברת הדירוג שביקרה בישראל בשיא הסערה המשפטית והצפי להמשך

● ההצבעה, מחאות הענק ואיך תגיב הבורסה: מדינת ישראל נכנסת ליממה מכרעת

אין ספק שמדובר בחדשות נהדרות לשוק ההון המקומי בעיקר בשל העובדה שמתחילת השנה הוא הניב תשואות חסר בהשוואה לזירה העולמית. עם זאת, עדיין קשה לקבוע האם מדובר בשינוי מגמה, בדומה לזה שמתרחש בשוקי המניות ברחבי העולם. ועוד יותר קשה לומר איך ישפיע סוף השבוע הסוער על פתיחת שבוע המסחר בבורסה שביום חמישי ננעלה דווקא בירידה של כ-1%.

גם בשוק המט"ח חל מפנה שלילי מבחינת השקל, שנחלש ביום שישי בכאחוז. זאת, לאחר מספר ימים של התחזקות במקביל למגמה החיובית בבורסה. היום (א') לא מתקיים מסחר בשוק המט"ח.

הכלכלנים הבכירים במשק התקשו בשבוע שעבר למצוא תשובה חד־משמעית לזינוק שנרשם בבורסה המקומית. ומכאן עולה השאלה - האם העליות שנרשמו לאחרונה כאן כדי להישאר או לא והאם נשבר המתאם שנוצר בין החקיקה המשפטית לבין ביצועי המניות. ובמלים אחרות האם זו הכלכלה, הפוליטיקה או הפסיכולוגיה?

"הסיבה לפערים ביחס לעולם איננה כלכלית"

"למרות הראלי של השבוע האחרון, מתחילת השנה עד סוף השבוע האחרון ירד מדד ת"א 125 ב־2%, ולעומתו עלה מדד S&P 500 בכ־17.3%. מדד הנאסד"ק הגדיל לעשות וזינק בקרוב ל־40%", אומר רונן מנחם, כלכלן ראשי בבנק מזרחי טפחות. "להערכתי, הסיבה לפער אינה כלכלית. נתוני התוצר, האינפלציה, סחר החוץ, התעסוקה והתקציב לא פחות טובים מאלו בעולם, ובחלק מהמקרים אף עדיפים על אלו של רוב מדינות ה־OECD".

אם אכן שינוי המגמה בבורסה הישראלית אינו נעוץ בסיבות כלכליות, אז מדוע נרשמו בכל זאת יש פערים מהותיים בין הבורסה הישראלית למקבילותיה בעולם? "קודם כל, שוק המניות המקומי תנודתי מאוד ורגיש להתפתחויות בתחום החקיקה המשפטית, המחאה ובצדן ההסלמה הביטחונית.

"טריגר אפשרי לעליות האחרונות עשוי להיות תחושה בשוק כי תרחיש של המשך חקיקה המשפטית בהסכמה רחבה, או הפוגה, לו קוראים בכירים רבים, החל מנשיא ארה"ב, דרך בנק ישראל, ועד חברות דירוג האשראי וראשי המגזר העסקי. באשר לשוק המט"ח, יש לציין כי בנק ישראל שב ומסביר כי השקל כיום מפוחת יתר על המידה, וגם זאת על רקע האירועים המקומיים.

"ובכלל, האופטימיות שפוקדת כעת את שוקי המניות בחו"ל ובפרט בארה"ב, דוחפת קדימה גם את השוק המקומי, גם במישרין דרך מניות הנסחרות בשני השווקים וגם משום שהפער שנפער לטובת שוקי חו"ל נסגר כך לאט יותר. לכן, העליות האחרונות הן שילוב של אפקט פסיכולוגי, קרי שיפור הסנטימנט, ושל הפוטנציאל הכלכלי".

יוסי פריימן, מנכ"ל פריקו השקעות, נוטה להסכים עם ההסבר של מנחם. "נתוני האינפלציה היורדת והשמועות בדבר התחייבות ראש הממשלה לריכוך משמעותי של הרפורמה המשפטית תמכו בהזרמת הוראות לרכישת מניות ומכירת מט"ח", הוא אומר. "בשוק יש שמצפים כי ריבית השקל תרד - דבר שיחזיר את הלווים והמשקיעים לשוק הנדל"ן ובכך יספקו דלק לעליות מחירים בנדל"ן לרווחים למערכת הבנקאית עם התאוששות שוק המשכנתאות ולאור מרווחי הריבית הנאים עם הירידה באינפלציה".

עם זאת, פריימן מעריך כי המגמה החיובית האחרונה לא בהכרח תמשך זמן רב: "בארה"ב ובאירופה הריבית צפויה לעלות החודש והקואליציה מדווחת על המשך תהליך יישום הרפורמה, כך שלדעתנו רכבת ההרים שרשם שוק המניות בישראל טרם סיימה את מסעה".

ייתכן שמדובר באופטימיות יתר בשוק

מחקרים שונים בתחום הפסיכולוגיה מראים כי עוצמת התנודות בשווקים מושפעת, בין היתר, ממספר תופעות התנהגויות בקרב המשקיעים. ד"ר מורן אופיר, חוקרת החלטות פיננסיות מאוניברסיטת רייכמן, מסבירה שתחת רמת אי־ודאות גבוהה, השפעת ההטיות ההתנהגויות משמעותית יותר, הן בשל הקושי לחזות תשואות עתידיות והן בשל מורכבות הסיטואציה.

"מחקרים רבים מראים שהשווקים מגיבים בתגובת יתר להודעות על אירועים חדשים או בלתי צפויים מראש", אומרת ד"ר אופיר. "בין היתר, מהמחקרים עלה כי תגובת היתר קיצונית יותר באירועים הנתפסים כשליליים מאשר כשמדובר בחדשות חיוביות. הממצאים האלו מנוגדים לתיאורית יעילות שוק ההון, לפיה המחירים משקפים תמונת מצב נכונה. ההנחה היא שתגובת היתר נובעת מהיבטים פסיכולוגיים ולא משיקולים רציונליים של מידע חדש שזורם אל השוק".

"משקיעים רבים פועלים יחד כעדר"

מבין ההשפעות הפסיכולוגיות שמביאות לתגובת יתר בשוק ההון אפשר למנות את "ההתנהגות העדרית" (Herd Behavior), לפיה המשקיעים בשוק ההון מתנהגים כעדר ועוקבים אחד אחרי פעילות השני. "המכירות הופכות במהרה לגל, ומעצימות את ירידות הערך. לעומת זאת, כשיש כניסה מחודשת לשוק, רואים גל של רכישות. למעשה, משקיעים רבים עוקבים אחרי משקיעים מתוחכמים, מובילי דעת מה האנליסטים ממליצים, ולכן פועלים יחד כעדר. מצב זה מעצים את התגובה והופך אותה לקיצונית יותר. לאחר תגובות היתר, נצפה לראות תיקונים בשוק, אך התיקונים עשויים להיות איטיים יותר מתגובת היתר המהירה יחסית".

לדברי אופיר, היבט נוסף של התנהגות עדרית אפשר ללמוד מהתופעה הבאה: "אחד הכללים הפשוטים בכלכלה הוא שכדי להשיג תשואה, צריך לקנות בזול ולמכור ביוקר. אבל בפועל, בימי שפל בשוק ההון נמכרות מניות בהיקפים לא שגרתיים. כלומר, אנשים נוטים למכור בזול במקום לקנות בזול. לדוגמה, במשבר הכלכלי של 2008, שוק ההון האמריקאי הגיע לנקודת שפל במרץ 2009, ה־ S&P 500 נחתך בכ־50% מאוקטובר 2007 ועד למרץ 2009.

"עם זאת, בשיא השפל של אותה שנה, היו היקפי ענק של מכירות נכסים בשוק ההון, שלמעשה נמכרו במחיר תחתית. מן הצד השני, בימי שיא בשוק ההון נרכשים היקפים לא שגרתיים של מניות. משמע, המשקיעים חוזרים לשוק ההון כשהמחירים גבוהים משמעותית, ולכן במקום לקנות בזול ולמכור ביוקר, הם מוכרים בזול וקונים ביוקר. התופעה הזו מונעת מתחושה של 'מה שהיה הוא שיהיה'. כלומר, אם השוק עלה לאחרונה הוא ימשיך לעלות, ואם הוא ירד אז ימשיך לרדת. אבל בשוקי הון אין מתאם בין המחירים ההיסטוריים לעתידיים, והשוק בכל יום מגיב למידע חדש ומגלם אותו במחירים. לכן, תחושה כזו מבוססת אך ורק על הטיות פסיכולוגיות".

"בבורסה פשוט מחפשים תקווה"

ד"ר לירז מרגלית, חוקרת התנהגות בעידן הדיגיטלי, מציגה מעט שונה למגמה החיובית בשווקים. "ההנחה הרווחת היא שהבורסה היא ברומטר שמודד את מצב הרוח של המשקיעים ברגע נתון, אך זה לא מה שקורה בפועל", היא אומרת. "התנודתיות בבורסה אינה משקפת מצב רוח של משקיע זה או אחר, אלא את ציפיות המשקיעים בנוגע לעתיד השוק ולגבי האופן שבו ינהגו אחרים.

ד''ר לירז מרגלית, חוקרת התנהגות בעידן הדיגיטלי / צילום: רמי זרנגר

"המיתוס שלפיו הבורסה חוזה את העתיד לא משקף יכולת ניבוי מתקדמת, אלא נבואה שמגשימה את עצמה; מצב שבו אמונה שלא הייתה בהכרח נכונה מניעה תהליך חברתי המביא להגשמת האמונה. לא מדובר בחיזוי העתיד, אלא בפסיכולוגיית עדר המאופיינת על ידי מוטיבציות, דחפים והטיות פסיכולוגיות.

"מה שאנחנו רואים בבורסה זו שאיפה לתקווה, לאופטימיות. המשקיעים נאחזים בכל שביב של תקווה, כמו דיווחים שלפיהם נשיא ארה"ב ג'ו ביידן העביר לראש הממשלה בנימין נתניהו מסר לעצור את השינויים במערכת המשפט. יש תקווה שהלחץ הגובר יביא לפשרה, וזו הסיבה לעליות שאנחנו רואים כעת. מדובר באיזשהו ניסיון לניבוי העתיד והיאחזות בכל סימן שולי או מזערי שירמז על עתיד טוב יותר. עצם שזה שאפקט העדר גובר, נותן עוד דחיפה לאופטימיות כי אם 'כל השאר' רואים את המציאות באופן דומה, אז כנראה שהם צודקים. זוהי אשליית העדר שמלווה באשליית האופטימיות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.