המלחמה בעזה, כבר ברור, צפויה להיות עסק יקר שירחיב מאוד את הגירעון הממשלתי. בניגוד למבצעים צבאיים קודמים או לתקופת מגפת הקורונה, מי שעשוי למלא תפקיד מרכזי הרבה יותר בנשיאה בנטל המימון של המלחמה הם מנהלי הפנסיות של הציבור בישראל, הגופים המוסדיים. זאת לאחר שגורמים שסייעו למשרד האוצר לגייס חוב זול ונוח בעבר, יצאו לאחרונה מהתמונה.

● על רקע המלחמה: היועמ"שית מקפיאה את כל הכספים הקואליציוניים

● אגף התקציבים ניצח את השר סמוטריץ' בקרב הסמכויות על בניית תקציב 2024

סיבה מרכזית לכך היא הזינוק בפרמיית הסיכון של ישראל (ה־CDS ל־10 שנים), שהכפילה את עצמה ועומדת על 164 נקודות כיום, רמת שיא של עשור. במצב זה גיוסי החוב הממשלתיים בחו"ל הופכים ליקרים יותר, בוודאי מול גיוס סחיר בארץ.

לפי נתוני הגיוס אחרון שביצעה המדינה בעיצומה של המלחמה, בסוף אוקטובר (כ־1.8 מיליארד אירו) רמות הריבית לחוב שגוייס (כמעט 5%) שיקפו תמחור השקול לדירוג BBB, הנמוך בכמה מדרגות מהדירוג הרשמי של מדינת ישראל (A+).

בנוסף לעלייה בפרמיית הסיכון, הריבית, שהייתה עד לאמצע השנה שעברה אפסית, בדגש על ימי הקורונה, עלתה באופן משמעותי. כך שליחידת גיוס החוב הממשלתי באגף החשכ"ל באוצר ייווצר תמריץ גדול לבצע את גיוסי החוב שלה בשוק ההון המקומי, שבו עלות הגיוס נמוכה מהותית ביחס לאלה שלהן הוא נדרש מעבר לים.

הנפקות פרטיות במטבע זר

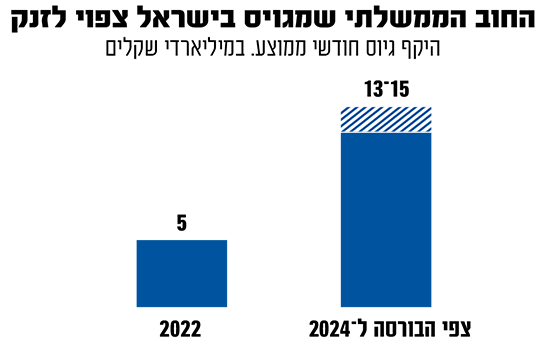

ההערכות המקובלות בשוק הן שהיקפי החוב הממשלתי שיגויס בישראל עשויים לגדול ביותר מפי 2 ובשנה הבאה, בהשוואה לשנת 2022. קרי מגיוס חודשי ממוצע של כ־5 מיליארד שקל, נגיע על פי ההערכות השונות להיקפי גיוס של 13 עד 15 מיליארד שקל בחודש ב־2024.

הכלכלן יונתן כץ מלידר שוקי הון מעריך כי בשנה הבאה ינוע הגירעון הממשלתי בין 5.5%-6%, והיקפו יהיה בין 105 ל־115 מיליארד שקל. להערכתו רק כ־20% מהגירעון נטו ימומן באמצעות גיוס חוב בחו"ל, והיתרה ברובה בשוק המקומי הסחיר, מידי הגופים המוסדיים.

גורם בכיר במשק המעורה בנושא, מעריך כי במשרד האוצר ישתדלו לשמור ככל הניתן על אפיקים אלטרנטיביים לגיוסי חוב סחיר, בין היתר באמצעות ארגון הבונדס, המגייס כספים מיהודים מארה"ב, במיוחד בעתות מלחמה שכאלה. בנוסף, האוצר טיפח בעשור שחלף את כלי ההנפקות של אג"ח פרטיות במטבע זר מול מוסדיים בחו"ל.

מרווח של פי 4 מהקורונה

נתונים נוספים מלמדים עד כמה התייקר גיוס החוב הממשלתי בחו"ל בשל המלחמה. לדברי יניב פגוט, סמנכ"ל מסחר בבורסה, אם בתקופת הקורונה האוצר השכיל לגייס באמצעות אג"ח ממשלתיות במרווח צנוע של 58 נקודות בסיס מעל האג"ח המקבילות בארה"ב, הרי שבגיוס שבוצע בחו"ל בעת המלחמה היה המרווח גבוה ב־220 נ"ב מעל אג"ח אירו מקבילות - כמעט פי 4 מבעבר.

"כדי לא לשלם מחירים מאוד גבוהים, אני מעריך שעיקר העומס בגיוסי החוב הממשלתי יגיע לפתחם של הגופים המוסדיים ובנק ישראל, דרך ההנפקות השבועיות בבורסה", אומר פגוט. הוא מציין בנוסף כי הפסקת ההנפקה של אג"ח מיועדות על ידי משרד האוצר לקרנות הפנסיה באוקטובר אשתקד, מגדילה אף היא מהותית את צורכי הגיוס בשוק הסחיר.

צורכי המימון המוגברים של האוצר באו לידי ביטוי בהיקף ההנפקה השבועית של אג"ח ממשלתיות בשוק הסחיר שנערכה ביום שני האחרון. הגיוס היה בהיקף של כ־3.3 מיליארד שקל, גדול בערך פי 2 מהנפקה השבועית הממוצעת בחודשים שקדמו למלחמה. הביקושים בגיוס היו של פי 4.7 מהסכום המבוקש, במחירים שמעל מחיר השוק, מה שסיפק סימן מעורר תקווה לעתיד.

אם כך, למרות המאמצים של האוצר להמשיך ולגייס חוב בחו"ל, בסופו של יום המוסדיים המקומיים יידרשו לקנות הרבה יותר אג"ח ממשלתיות בשנה הקרובה. גם תפקידו של בנק ישראל בסיטואציה הנוכחית עשוי להיות משמעותי. במשבר הקורונה רכש הבנק המרכזי 85 מיליארד שקל באג"ח כדי לתמוך במחיר החוב הממשלתי, ונכון לרגע זה טרם הודיע על תוכנית לרכישת אג"ח ממשלתיות, אך סביר כי תגיע תוכנית הרחבה כמותית.

עד אז מי שנותרו בזירת הקונים של האג"ח שמנפיקה הממשלה הם כאמור בעיקר המוסדיים הוותיקים - מנהלי ההשקעות בקרנות הפנסיה וקופות הגמל, לצד בנקים ומנהלי הנוסטרו של גופי ההשקעות השונים. אלו צפויים להשתתף באופן נרחב מבעבר ברכישת אג"ח ממשלתיות, מה שעשוי להגביר מאוד את חלקה של "הפנסיה" של הציבור במימון הגירעון והמלחמה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.