מאז נכפתה על ישראל מלחמת חרבות ברזל, מנסה המערכת הבנקאית להקל על הלקוחות שנפגעו מהמשבר הביטחוני־כלכלי. בניגוד למערכת הבנקאית ההומוגנית יחסית, אותה חייב בנק ישראל במתווה סיוע הכולל דחייה בתשלומים והקלה בעמלות, בעולם המימון החוץ־בנקאי התמונה פחות אחידה ומטרידה יותר.

● משקיעי טריא ביקשו למשוך עוד 540 מיליון שקל, אבל אין הפקדות

● מנהל השקעות בכיר: "השוק בת"א הפך באוקטובר לזול ביותר בעולם המערבי"

● "היצע מטורף": איך שינתה המלחמה את שוק השכירות בתל אביב?

אמנם כל הגופים הפועלים בענף כפופים לחוק דחיית מועדים - הוראת השעה המחייבת אותם לדחות תשלומי הלוואות ומשכנתאות בגין החודשים אוקטובר עד דצמבר לפחות - אך מתווה שיוחל ספציפית עליהם, כפי שחל על הבנקים, לא פורסם עד כה וספק אם יפורסם.

לגלובס נודע כי ברשות שוק ההון שוחחו מאז פרוץ המלחמה עם מרבית הגופים החוץ־בנקאיים, בעיקר הגדולים שבהם, וקיבלו מהם את הרושם כי אלו דוחים תשלומים למי שמרגיש שיש לו צורך בכך, בוודאי למי שנפגע ישירות מהמלחמה. הסיוע הפרטני ללקוחות בא לידי ביטוי בפריסת ודחיית ההלוואות, הארכת תקופת ההחזר או הקטנת ההחזר החודשי. מעבר לשיחות, ברשות פרסמו לגופים המפוקחים קווים כלליים המגדירים כיצד להתחשב בלקוחות בתקופה זו.

האזרחים שנפלו בין הכיסאות

ולמרות זאת, יש עדיין מי שנופלים בין הכיסאות. "לפני כמה שנים לקחתי משכנתה מחברה חוץ־בנקאית כי היא הציעה תנאים שהתאימו לי יותר מאלה שהציעו לי בבנק", מספר ב' לגלובס. "אני גר באשדוד כך שכאשר המלחמה החלה היינו בקו השני ויש מי שיגיד אף בקו הראשון ואני לא עובד מאז. לאחי ולאבא שלי, שמשלמים משכנתאות לשני בנקים שונים דחו מיד את ההחזרים לשלושה חודשים, בלי שהיו צריכים להגיש יותר מדי מסמכים. גם אני פניתי לחברה, ובהתחלה באמת אמרו שידחו לי את ההחזר בלי בעיה. אולם אחרי כמה ימים שהבקשה לא בוצעה פניתי ביוזמתי שוב ואמרו לי פעם אחר פעם שזה לא נכון, צריך לבדוק זכאות ואחרי עוד כמה פניות כבר אמרו לי שאי אפשר".

ב' לא לבד. יועצים פיננסים מספרים על פניות של אזרחים שנתקלו בקשיים. בין אם מדובר במילואימניקים שגויסו בצו 8, שכירים שהמשכורת שלהם נפגעה או שהוצאו לחל"ת, בעלי עסקים שהמכירות שלהם צומצמו ואפילו בעלי משאיות שהרכב שלהם גויס ונמנע מהם לעבוד.

למעשה, אותם יועצים פיננסיים וגם החברות החוץ־בנקאיות עצמן, מדווחים באופן כללי על עלייה בפניות לדחיית החזרים, הן בחברות העוסקות בהלוואות קמעונאיות - כלומר משכנתאות, הלוואות לרכישת רכב או לכל מטרה, והן בחברות המעניקות הלוואות לעסקים, כולל הלוואות לחברות נדל"ן. לא תמיד הפניות הללו מתורגמות להקלות.

נציין כי בחברות עצמן מבינים את החשיבות שבהליכה לקראת הלקוחות, וכפי שאמר לנו בכיר באחת מהן, "הגופים החוץ־בנקאיים יודעים שמדובר בליבת העסק שלהם. אם הם לא ילכו לכיוון הלקוחות, הם לא יגבו את האשראי וזה רק יסבך אותם".

עיקר הבעיה של רשות שוק ההון בפרסום מתווה מחייב נעוץ בשונות שבין החברות המרכיבות את הענף, הן מבחינת קהל היעד אליו הן פונות, הן מבחינת תנאי ההלוואות והן מבחינת גודל החברה. הפרמטר האחרון הוא מהותי במיוחד ומבדל את הענף מהמערכת הבנקאית. בעוד שבבנקים, אפילו אצל הבינלאומי שנחשב קטן יחסית תיק האשראי עומד על כ־120 מיליארד שקל, בחברות החוץ־בנקאיות התיקים קטנים הרבה יותר ומסתכמים במיליארדים בודדים בחברות הגדולות, ובמאות מיליוני שקלים בחברות הקטנות. החלה של מתווה סיוע אחיד עלול להביא לקריסתן של חלק מאותן חברות קטנות, שכבר סובלות מאי הוודאות במשק.

המלחמה מצטרפת לשנה קשה בענף

עוד לפני המלחמה המגזר החוץ־בנקאי, ובעיקר חברות השורה השנייה שפועלות בו, סבל מעלייה בפרופיל הסיכון שלו בשל הזינוק בריבית. את עיקר האשראי שלו מעמיד הענף לגופים (פרטים וחברות) שאינם יכולים ללוות כספים מהבנקים, בין אם בגלל שהגיעו לתקרת אשראי או שסורבו ע"י הבנקים. הריבית שזינקה בתוך קצת יותר משנה מ־0.1% ל־4.75%, מקשה עוד יותר על הלווים הללו ומחייבת את הגופים להגדיל את ההפרשות שלהם להפסדי אשראי למקרה שהלווים לא יעמדו בהתחייבויותיהם.

עליית הריבית הכבידה גם על הגופים עצמם, כיוון שהם נשענים בעיקר על קבלת אשראי מהבנקים או גיוסי אג"ח בשוק ההון - שני מסלולים שהתייקרו דרמטית עם ההידוק המוניטרי. כעת, עם ההרעה בפעילות המשק בעקבות המלחמה, גדל עוד יותר פרופיל הסיכון של הלווים, ובהתאם גם זה של החברות החוץ־בנקאיות.

למרות הסיכון: דורי נאוי מהמר ובגדול על חברות בענף

חברת אחים נאוי, אחת הגדולות בענף האשראי החוץ־בנקאי בארץ, עשויה לרשום בסוף הרבעון הרביעי של השנה רווח משמעותי מהשקעה שביצעה במניית ישראכרט. אחים נאוי, בשליטת דורי נאוי, רכשה ברבעון השלישי של 2022 כ־5% ממניות ישראכרט בתמורה לכ־107 מיליון שקל.

כעת, עם מכירתה הצפויה של חברת כרטיסי האשראי לידי קבוצת הביטוח הראל תמורת 3.3 מיליארד שקל (עסקה שמתעכבת בינתיים, וסגירתה נקבעה לאחרונה לסוף דצמבר) תרשום נאוי רווח מוערך של כ־60 מיליון שקל על השקעתה.

נאוי, הפועלת בעיקר בתחום של מימון נדל"ן למגורים מגובה בבטוחות וכן בניכיון צ'קים, אינה מסתפקת, כך מסתבר, בהשקעה המוצלחת בישראכרט. בדוחותיה לתוצאות הרבעון השלישי, שפורסמו בשבוע שעבר, חשפה החברה השקעה משמעותית נוספת "בתחומי עיסוקה", קרי אשראי חוץ־בנקאי. בשוק ההון מעריכים שמדובר בחברת מימון ישיר, הפועלת בתחום האשראי לרכב ונמצאת בשליטת קבוצת צור שמיר של משפחת שנידמן. על פי נאוי, מדובר על השקעה כ־61 מיליון שקל, פחות מ־5% מהמניות של אותה חברה, כאשר מימון ישיר היא למעשה היחידה מחברות הענף שעומדת בקריטריון שווי זה.

דורי נאוי ושחר אושרי, חברת האחים נאוי / צילום: איל יצהר

בין מועד אישור רכישת המניות בדירקטוריון נאוי (ב־15 באוגוסט) ועד כה, מניית מימון ישיר ירדה ביותר מ־17%, ונאוי מופסד על ההשקעה בינתיים בכ־10 מיליון שקלים. מצד שני, הוא משקיע במניה אחרי שמימון ישיר נפלה ב־50% מאז השיא באוגוסט 2022 כך שאם נאוי יחזיק בה לטווח ארוך, המצב עשוי להשתפר.

נתנאל אריאל

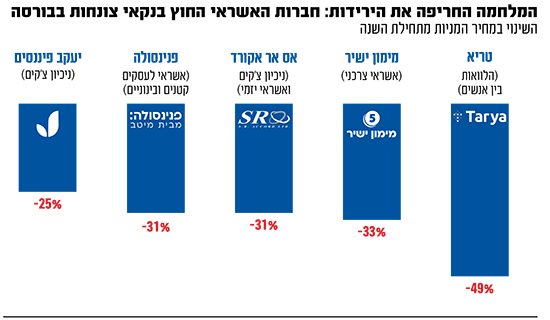

החברות שנמצאות בסיכון הגבוה ביותר בענף הן אלו העוסקות בניכיון צ'קים לזמן קצר (מקבלות צ'קים מחברות, ומסבות אותו למזומן בתמורה לעמלה). בין אלו נמנות פנינסולה שמנייתה צנחה בכ־32% מתחילת השנה או אס.אר אקורד בניגו - שמנייתה ירדה ב־10% בלבד מתחילת השנה.

חלק מהחברות נערכו למשבר מבעוד מועד, בין היתר בשל התנאים המאקרו־כלכליים שהשתנו עם עליית הריבית, כמו למשל אחים נאוי. מדובר באחת החברות הבולטות בענף, שמנהלת תיק אשראי שמסתכם בכ־3.6 מיליארד שקל וכמעט שני שלישים ממנו הם לענף הנדל"ן. נאוי מחזיקה במסגרות אשראי בנקאיות לא מנוצלות בהיקף של כמעט 800 מיליון שקל, כך שהיא יכולה לספוג בקשות דחייה מצד לקוחותיה. ולמרות זאת, אחים נאוי הפרישה בתשעת החודשים הראשונים של השנה 14 מיליון שקל להפסדי אשראי. לשם ההשוואה, בתקופה המקבילה אשתקד, החברה דווקא רשמה הכנסות של יותר מ־9 מיליון שקל תחת אותו הסעיף. כעת, בשל המלחמה, החברה צופה הפרשות נוספות להפסדי אשראי של 9־7 מיליון שקל לפי שעה.

"הלווים בחוץ־בנקאי הם החוליה החלשה"

בניגוד לבנקים, בענף החוץ בנקאי להפרשות להפסדי אשראי יש השפעה הרבה יותר משמעותית על השורה התחתונה. "ראינו בשנה האחרונה את השחיקה בפעילות הענף החוץ־בנקאי", אומר מוטי ציטרין, סמנכ"ל, ראש תחום מוסדות פיננסיים, מימון מובנה ושירותים נוספים במידרוג. "הפרופיל הפיננסי נשחק וראינו את העלייה של החובות הבעייתיים. הבנקים נכנסו למשבר במצב פנטסטי עם רווחיות שיא ועל העולם החוץ־בנקאי אי אפשר להגיד זאת.

"החברות בענף אמנם נהנו מהעלייה בריבית אבל צריך לזכור מי הלווים שלהם, שהם החוליה החלשה בשרשרת ולרוב הם לא 'בנקבילים' (לקוחות שלא מקבלים שירות בבנקים או מקבלים תנאים פחותים, ר"ו) או שהם במצב פיננסי פחות טוב. הבנקים העלו משמעותית את ההפרשות שלהן להפסדי אשראי והחברות החוץ־בנקאיות סביר להניח שייפגעו עוד יותר כי הן 'הקו הראשון' שפוגש את הלקוחות החלשים במערכת הפיננסית".

הוא מתייחס בין היתר לעמדה שפרסמה בחודש יולי רשות ניירות ערך, הקובעת כי על החברות החוץ־בנקאיות לדווח בדוחות הכספיים על חובות בפיגור ועל חובות שגובש לגביהם הסדר כלשהו, גם בגין המלחמה. לפי שעה ברשות ניירות ערך לא הנחו את הגופים להגדיל את ההפרשות להפסדי אשראי. זאת, בניגוד לפיקוח על הבנקים שהורה לבנקים להתאים את ההפרשות למצב.

למרות שאין הנחיה ברורה, השילוב בין בקשות דחייה מצד הלקוחות לבין חובת הדיווח הזו צפוי להכביד עוד יותר על הגופים החוץ־בנקאיים, שראו את הריבית שגובים מהם הבנקים מתייקרת וגם מתקשים לגייס משוק ההון בשל הסיכון הגובר.

עמית גל, הממונה על שוק ההון, ביטוח וחיסכון / צילום: מארק ניימן, לע''מ

רשות שוק ההון: "הוענקו הקלות לנפגעים מהמצב"

מרשות שוק ההון נמסר בתגובה: "רשות שוק ההון פרסמה הנחיות ודגשים לגופים המפוקחים על ידה, ביניהם גם נותני אשראי שאינם בנקים. בין היתר, הנחה הממונה על שוק ההון את הגופים המפוקחים לנהוג ברגישות במתן שירות ללקוחותיהם, ובמיוחד לקוחות שנפגעו באופן ישיר מהאירועים. הטיפול המיוחד בלקוחות בא לידי ביטוי בכל תחומי הפעילות של הגופים הפיננסיים המפוקחים לרבות טיפול בהלוואות וגביה. מבדיקות שערכה הרשות, גופים שעוסקים במתן אשראי קמעונאי העניקו הקלות לאוכלוסיות שנפגעו מהמצב המיוחד. החל מפתיחת המלחמה הרשות מנטרת באופן רציף פניות ציבור, ומוקד השירות של רשות שוק ההון נותן עדיפות בטיפול בפניות הקשורות במלחמה, לרבות היבטי אשראי חוץ בנקאי".

עוד ציינו ברשות כי הם מקיימים קשר רציף עם נותני האשראי החוץ בנקאי, לרבות מעקב פרטני אחר המדיניות המיושמת בהקשר זה על ידי החברות, בדגש על נותני האשראי ללקוחות פרטיים.

"החברות אפשרו במקרים רבים, בעיקר של נפגעים ישירים ממצב המלחמה או כאלה המתקשים מסיבות רלוונטיות אחרות, דחיה או פריסת תשלומים ללא ריבית, עיכוב בהליכי גביה ועוד. לנותני האשראי החוץ-בנקאיים קיים תפקיד חשוב בחיזוק שוק האשראי ובהגברת התחרות לבנקים, וכן בהעמדת אלטרנטיבות לציבור הלווים, בפרט בימים אלו. חשוב כי כל התאמה או הנחיה המתקבלת לעניין העמדת הלוואות תהיה מותאמת אליהם, על מנת שלא להעמידם בסיכון יציבותי. רשות שוק ההון פועלת על מנת למצוא את האיזון הנכון בין הצורך לתת פתרונות לצרכנים הנדרשים בזמן זה לאשראי, לבין הבטחת יכולתם של הגופים החוץ-בנקאיים להתקיים ולהוות גורם מחולל תחרות בשוק האשראי לאורך זמן. בהקשר זה, הרשות מקדמת גיבוש פתרונות מימון רלוונטיים על מנת לקדם את התחרות ולהרחיב את יכולת מתן האשראי של גופים אלה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.