דווקא בזמן שהסקטור הביטחוני נמצא בתנופה, הצרות מצטברות למניית חברת אימאג'סט , המספקת פתרונות מודיעין מבוססי לוויין לגופי ביטחון. מהדוחות שפרסמה החברה לרבעון הראשון של 2024 עולה כי היא חווה עיכוב בהשלמת חלק מההסכמים שלה, מה שמעיב גם על התוצאות שלה וגם על התחזיות.

● חברת הנדל"ן שמוכרת דירה בכ-8 מיליון שקל עברה לראשונה להפסד

● בנק ישראל עמוק בבוץ: מה יקרה מחר?

המלחמה בישראל, המלחמה באוקראינה והמתיחות הגיאו־פוליטית ברחבי העולם, הובילה לתשואות תלת ספרתיות בשורה של מניות ביטחוניות בבורסה בתל אביב בשנה האחרונה, אבל מניית אימאג'סט עלתה "רק" ב־13%. למעשה, מאז הנפקתה בפברואר 2022 איבדה מניית החברה כשליש מהשווי שלה, והיא משקפת לאימג'סאט שווי של פחות מ־800 מיליון שקל.

מורידה תחזיות פעם אחר פעם

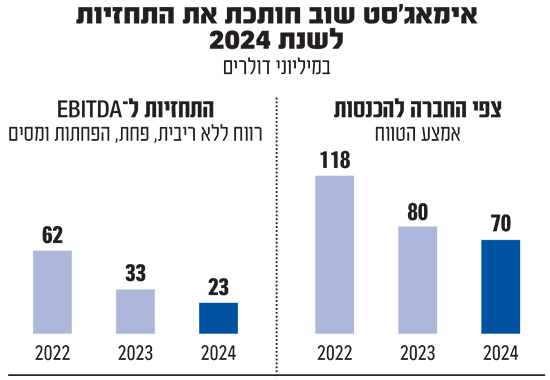

ביום ראשון סיפקה אימאג'סט למשקיעים סיבה נוספת להתאכזב כאשר פרסמה תוצאות חלשות ובעיקר הורידה בפעם השנייה ברציפות את תחזית ההכנסות והרווח. בעקבות זאת, צנחה מניית החברה ב־6%. חברת הלווינים צופה כעת הכנסות בטווח של 65־75 מיליון דולר בשנת 2024, ירידה דו־ספרתית לעומת התחזית שסיפקה לפני חצי שנה וגם בהשוואה לתחזית המקורית שנתנה בדוחות לשנת 2022 (הכנסות של 102־134 מיליון דולר).

הירידה בתחזית ההכנסות משליכה גם על צפי ה־EBITDA של החברה (רווח לפני ריבית, מסים פחת והפחתות). אימאג'סט צופה כעת EBITDA של 20־26 מיליון דולר ב־2024, ירידה של עשרות אחוזים לעומת שתי התחזיות הקודמות.

לאימאג'סאט יש שלושה קווי מוצרים. הראשון הוא שירותי תצפית מלווייני צילום, מתוצרת התעשייה האווירית. לכך היא מוסיפה אפשרויות ניתוח נתונים (אנליטיקות ובינה מלאכותית) והשלישית היא פיתוח ואספקה של מערכות לוויינים, לרבות מערך קרקעי לשליטה ובקרה בלווין.

החברה נמצאת בשליטת קרן פימי (29.7%), כשבנוסף מחזיקים בולטים במניותיהם הם התעשייה האווירית (30.6%), אלטשולר שחם (20.5%) ודיסקונט קפיטל (11.5%). החברה מציינת כי חלו עיכובים בהשלמת חלק מההתקשרויות עם הגורמים הממשלתיים הרלוונטיים של הלקוחות. עם זאת, טוענים שם שהיא "תשלים את ההתקשרויות הללו". כלומר, מדובר בעיכוב, אך לא ביטול של ההסכמים.

היחסים עם צ'ילה הסתבכו, ואיתם ההכנסות

במקביל, העיכובים וזינוק בעלות המכר, בעיקר בפרויקט מרכזי שלה בצ'ילה (כרבע מההכנסות אשתקד) פוגעים בתוצאותי החברה. כך, למרות זינוק של פי 2.5 בהכנסות ל־13.2 מיליון דולר ברבעון הראשון, הרווח הגולמי (לפני פחת והפחתות) דווקא ירד קלות ל־3.4 מיליון דולר ושיעור הרווחיות הגולמית נשחק מרמה של כמעט 70% ל־26% בלבד. כתוצאה מכך, ההפסד התפעולי של החברה העמיק ל־4.2 מיליון דולר (בהשוואה ל־782 אלף דולר אשתקד) וההפסד הנקי הרבעוני זינק לכמעט 4 מיליון דולר (בהשוואה לכ־900 אלף דולר ברבעון המקביל אשתקד).

אימאג'סט מדווחת כי היא ממשיכה לעקוב אחר ההתפתחויות הפוליטיות של "עמדות אנטי ישראליות של נשיא צ'ילה, ובכללן הפניה של צ'ילה לבית הדין הבינלאומי בהאג וכן חרם שהוטל על השתתפות חברות ישראליות בכנס התעופה והחלל בצ'ילה, בהקשר למלחמת חרבות ברזל". צ'ילה אחראית לכרבע מכלל הכנסותיה של החברה.

באימאג'סט הוסיפו כי "האקלים הפוליטי בצ'ילה מאתגר לחברות ישראליות בימים אלו", אך כתבו כי במקרה שלה, איך לכך השפעה "העבודה על פרויקט החלל של צ'ילה אל מול הלקוח (חיל האוויר. נ"א) נמשכת כסדרה".

מנכ"ל החברה נועם סגל טען כי הרבעון דווקא "עמד בתכנון שלנו והוא מבטא השלמת אבני דרך מרכזיות בפרויקטים של צ'ילה ו'לקוח ד', שמאופיינים בהוצאות גבוהות יחסית אשר השפיעו על הרווחיות". החברה עברה לגירעון בהון החוזר (נכסים שוטפים פחות התחייבויות שוטפות) של 10.5 מיליון שקל. לטענתה, הסיבה המרכזית לכך היא הלוואה ויתרת חוב לתעשייה האווירית (בעלת מניות) שהיא צריכה לפרוע בשנה הקרובה של ־42 מיליון דולר.

החברה נפגעת השנה פעמיים הן מכך שהיא צריכה לרשום בדוחותיה פחת על הלווין החדש Eros-C3 ששוגר בסוף שנת 2022, אך לא מקבלת ממנו מספיק הכנסות, ובמקביל צריכה להחזיר חובות לתעשייה האווירית.

מי שבכל זאת מעוניין מקווה לשיפור בתוצאות החברה יכול להיתלות בתקווה של החברה להשלמת החתימה על אותם הסכמים "בסכומים מצטברים של מאות מיליוני דולרים" לאורך מספר שנים. אמנם כבר ברור שהצמיחה בתוצאות בשנת 2024 תהיה נמוכה משמעותית מהצפי המוקדם של החברה ותשקף צמיחה בהיקף של כ-60% בהכנסות לעומת שנת 2023, אך האופטימיות של החברה מעידה שייתכן ששנת 2025 כבר תהיה טובה יותר, כאשר לפחות חלק מההסכמים הגדולים הללו נמצאים, כך נראה, בישורת האחרונה לקראת חתימה. אם זה יקרה, אותן הכנסות צפויות לרדת במהירות יחסית לשורה התחתונה, מה שעשוי להביא לשיפור משמעותי בתוצאות, וגם לפתור את בעיית תזרים המזומנים והגירעון בהון החוזר של החברה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.