הבורסה בתל אביב לא נשארה אדישה לדרמה שחוללה חברת דיפסיק (Deepseek) הסינית, שפיתחה מודל בינה מלאכותית בזול וללא צורך בשבבים מתקדמים, ובצהרי המסחר של יום שני נרשמו ירידות חדות של עד 2.5% במדדים המובילים. הפעם האחרונה שבה נרשמו ירידות כאלה בת"א היתה בתחילת חודש אוגוסט, אז המשבר התורן היה בכלל סביב העלאת הריבית ביפן.

● "אבולוציה טבעית. לא כולם מנצחים": למה אנבידיה וברודקום צוללות בוול סטריט?

● בדיקת גלובס | המשקיעים הגדולים בתל אביב מוכרים מניות במיליארדים. מה הם יודעים שאנחנו לא?

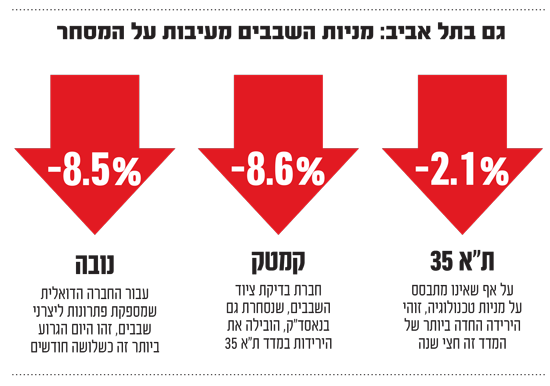

המניות הישראליות שנפגעו הכי הרבה הן מניות השבבים המקומיות - נובה , טאואר , קמטק , פריורטק - החברה האם של קמטק, וגם קווליטאו הקטנה יותר. שלוש הראשונות נסחרות במדד הדגל, ת"א 35, ובמהלך המסחר משכו אותו מטה. אבל הירידות לא עצרו שם ו"הדביקו" את כל השוק המקומי, כאשר אפילו מדדים שאינם קשורים לאירוע צללו. כך, מדד הבנייה איבד יותר מ־2%, מדד הנפט והגז צנח בקרוב ל־2%, ואפילו הבנקים ירדו בכמעט 1%. מנגד, באג"ח הממשלתיות נרשמה ירידת תשואות ועליות קלות של עד 0.2% במדדים.

האם הגיע הברבור השחור?

יניב פגוט, סמנכ"ל מחלקת מסחר, נגזרים ומדדים בבורסה לניירות ערך מציין בשיחה עם גלובס כי "זה מה שיפה בשוק ההון, הברבור השחור תמיד מגיע משום מקום. השוק המקומי נמצא ברקע של השוק העולמי, כשמניות השבבים יורדות ב־7% עד 12% כל אחת במחזורים גדולים. ברור שרעידת האדמה מעבר לים מחלחלת גם לכאן".

עם זאת, לדברי פגוט ההשפעה על הבורסה קטנה יותר בארץ שכן "אם ב־S&P 500 המשקל של רכיב הטכנולוגיה הוא בערך 50%, אצלנו זה 20% בערך (השאר זה נדל"ן ופיננסים, נ"א). זו הדפנסיביות של הבורסה הישראלית לטוב ולרע". דווקא בגלל זה פגוט סבור שעוצמת הירידות בבורסה המקומית כעת חזקה מדי, וצפויה להתמתן, "יש פה אובר שוטינג של מכירות. כשמתחיל פחד הוא מתפשט למקומות נוספים, גם למדדים כמו ת"א 90 ו־SME 60 (מדד המניות הקטנות אחרי המניות במדד ת"א 125, נ"א). מה שקורה בבינה המלאכותית זה הדבר האחרון שרלוונטי למניות הללו".

סבינה לוי, מנהלת מחלקת המחקר בלידר שוקי הון מציינת כי מוקדם לדעת עד כמה האירוע הנוכחי יהפוך למשבר של ממש בשווקים. "אנחנו נמצאים רק בתחילתו של האירוע, כשאפילו עוד לא יודעים כמה זה בכלל אירוע. הירידות מתרחשות כי כל מניות הטכנולוגיה ובפרט שבע המופלאות נסחרות בוואלואציות (תמחורים - נ"א) יחסית גבוהות, ואנחנו גם נכנסים לעונת הדוחות עם רף ציפיות גבוה שהיה חשש אם הן יצליחו להכות אותו".

נועם מאירוביץ, מנהל השקעות בכיר במגדל ניהול תיקי השקעות מסביר, כי "לעניין זה עלולות להיות השלכות שהן מעבר לשוקי ההון, בעולמות הטכנולוגיים והצבאיים. הוא עשוי לדוגמה לערער את האפקטיביות של הסנקציות שהטילה ארה"ב על יצוא שבבים לסין במטרה לייצר לעצמה בידול ויתרון תחרותי בעולם".

מאירוביץ מבהיר, כי "כרגע החברה מעידה על עצמה, אבל צריך לזכור שאמינות הדיווחים של החברות הסיניות לא תמיד נמצאים בסטנדרטים ששוקי ההון המתקדמים מכירים ויכולים לסמוך עליהם. יכול להיות גם מצב בו המודל הסיני יעבוד, אבל יספק רמת מוצרים נחותה יותר ביחס לאלה שאנחנו מכירים כיום. בכל אופן, לא מדובר בסוף פסוק מבחינת התקדמות עולם השבבים".

מנגד, שי זיגלמן, אנליסט ביחידת המחקר של בנק הפועלים מעריך שמדובר בסערה בכוס מים: "בינתיים זו בעיקר מכה קלה בכנף. השוק היה בשל לתיקונים ברמות הללו. זה לא יעצור את ההשקעות בתעשיית ה־AI כולה, וזה נכון גם לשוק המקומי. זה לא שחברות הייטק לא יפתחו משרדים בגלל זה או שחברות נדל"ן מניב יישארו בעקבות כך ללא שוכרים. גם בעולם, אני לא רואה את כל החברות האמריקאיות עוברות להשתמש בסטארט־אפ סיני עם קוד פתוח".

פגוט מהבורסה סבור שמדובר במימוש חיובי: "בסך הכל זה טוב, יש החלפת ידיים וריענון. צריך לזכור שכאשר נייר יורד יש לא רק מוכרים אלא גם קונים שחושבים למשל שלקנות את קמטק ונובה במינוס 10% זו הזדמנות".

ביחס לחברות הישראליות, לוי מלידר מוסיפה: "קמטק ונובה הן נגזרת של תעשיית הציוד - אם צריך יותר ציוד מתקדם אז צריך יותר מערכות בדיקה של קמטק ונובה, ולהפך. זה משפיע ויוצר לחץ. טאואר גם יורדת, למרות שהיא דווקא נחשבת לשחקנית מסורתית יותר בסגמנטים שבהם היא פועלת. אנחנו עוד לא יודעים מה התמונה המלאה. אין ספק שזה יוצר לחץ על המניות. אם הסיפור יתברר כנכון, מה שרואים זה כנראה רק קצה הקרחון".

לדברי זיגלמן מהפועלים, "קמטק וגם נובה חשופות לתחום בעשרות אחוזים. מצד שני, הן גם עשויות ליהנות מכך, בוודאי אם יגיעו למצב שמשתמשים ביכולות הללו תוך שימוש בשבבים זולים יותר. צריך לזכור ש־50% מהפעילות של קמטק בשנת 2023 הייתה בסין ואצל נובה מדובר על 35%, הגם שבשנת 2024 זה היה פחות".

הדולר מזנק ומצמצם לישראלים את ההפסדים

הטלטלה בשוקי ההון מחלישה גם את השקל ומזכירה שוב את ה"גידור הטבעי" שמספק השקל־דולר למשקיע הישראלי. כאשר וול סטריט עולה הדולר נחלש מול השקל, ומנגד כאשר מגיעות ירידות הדולר מזנק ומצמצם לישראלים את ההפסדים. ביום ב' הדולר קפץ ביותר מאחוז ונסחר ברמה של 3.62 שקלים. האירו עלה ב־1.4% ל־3.8 שקלים. רק לפני שבוע, בעקבות החתימה על הסכם הפסקת אש וחזרת שלוש החטופות הראשונות, הגיע השקל לשער של 3.53 שקלים לדולר, הרמה הנמוכה ביותר מאז מרץ אשתקד. התחזקות המטבעות הזרים נהנתה גם מרוח גבית מקומית, בצל החשש משבריריות ההסכמים בצפון ובדרום, והסערה הפוליטית־משפטית שחזרה לחיינו.

התחזקות הדולר בימים האחרונים היא מגמה גלובלית. נשיא ארה"ב טראמפ מרעיד את העולם באיומים על סגירת גבולות, תוספת מכסים וחיזוק התעשייה האמריקאית. יוטב קוסטיקה, מנהל ההשקעות הראשי של מור קרנות נאמנות, מסביר כי גם המתיחות בין סין לארה"ב, בין השאר בזירה הטכנולוגית, מעלה כעת את הסיכון בקרב המשקיעים, ומגדילה את הביקוש למטבעות בטוחים, בראשם הדולר. בהתאם, יחד עם מטבעות זרים רבים, גם השקל נחלש.

יחד עם זאת, הדולר עדיין מציג ירידה של 4.3% מול השקל בשלושת החודשים האחרונים. האירו ירד ב־7% מול השקל בשלושה חודשים.

בבית ההשקעות מיטב מציינים כי הגופים המוסדיים בישראל כבר הורידו את החשיפה שלהם למטבעות זרים: "חשיפת המוסדיים למט"ח במסלולי השקעה כלליים ירדה בדצמבר ב־1.2% ל־23%, נמוך יותר מחשיפה של 23.7% ערב המלחמה. לעומת השיא בחודש ספטמבר החשיפה כבר ירדה ב־3.3%". אי לכך, הגורם המשפיע ביותר על המוסדיים בחשיפה למט"ח חזר להיות שוק המניות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.