רשת האופנה קסטרו בוחנת אפשרות להנפיק את החברות-הבנות שלה, אורבניקה והודיס, שנתיים וחצי לאחר שביטלה את הנפקת אורבניקה בשל המצב בשווקים. קסטרו בוחנת את ההנפקה לאחר שינוי מבני שבמסגרתו אורבניקה תחזיק במלוא הון המניות של הודיס, כך ששני המותגים יונפקו יחד תחת אורבניקה.

המהלך כולו כפוף להחלטת דירקטוריון קסטרו על שינוי המבנה, היקף ההנפקה ותנאיה. בשוק אהבו את הדיווח, ומניית קסטרו עלתה היום (ד') בתגובה ב-9%.

● אקזיט של 500 מיליון שקל: בעלי KSP ימכרו רבע מהרשת לאלטשולר שחם

● לפי 186 מיליון שקל: עוד חברה מגל הנפקות הטכנולוגיה המאכזב של 2021 נמכרת

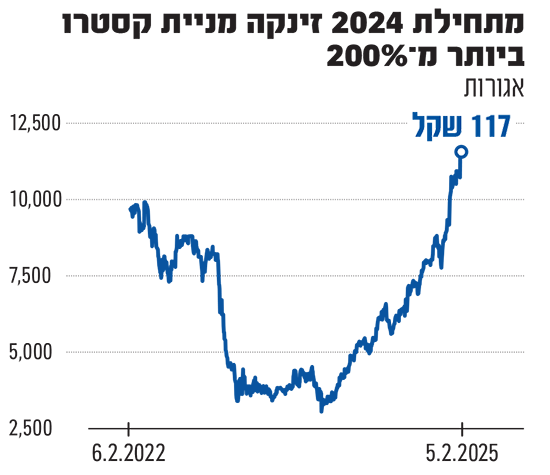

עוד קודם לזינוק הנוכחי, משקיעי קסטרו נהנו מתשואה חזקה במניה מתחילת שנת 2024, העומדת על 220%, ואשר הקפיצה את שווי החברה לכמעט מיליארד שקל - עדיין כרבע משווייה של מובילת הענף בישראל, קבוצת פוקס שבשליטת משפחת ויזל.

הזינוק במניה הכניס את קסטרו אשתקד ל"מועדון ה-100" של הבורסה בתל אביב - חברות שרשמו תשואה של 100% ומעלה במהלך השנה. מהשיא שרשמה המניה ב-2021, מדובר בעלייה של כ-15%.

על-פי ההערכות בשוק, קסטרו מעוניינת להנפיק את פעילות החברות-הבנות בשווי גבוה יותר מזה שבו היא נסחרת, עד 1.5 מיליארד שקל.

אורבניקה היא רשת אופנה ולייף סטייל שנוסדה בשנת 2015 ומתמחה באופנה, באביזרי אופנה ובמוצרי צריכה אחרים. הודיס היא רשת הלבשה ספורטיבית. נכון למועד הדיווח האחרון אורבניקה מפעילה 28 חנויות, ולהודיס יש 68 חנויות, וזאת מתוך סך-הכול 339 חנויות שמפעילה הקבוצה כולה (הכוללת גם את קסטרו, טופ טן, קרולינה למקה ועוד).

קסטרו, נזכיר, תכננה להנפיק את אורבניקה ב-2022 לפי שווי שהוערך ב-600-700 מיליון שקל, אך המהלך בוטל אז בשל חולשת שוק ההנפקות.

כל התחומים צומחים

קסטרו הציגה בשנה החולפת תוצאות חזקות, ככל הנראה גם תודות לעצירת הטיסות בתקופת המלחמה שהשאירה את הישראלים בארץ ושלחה אותם לקניונים. לפי הדוחות הכספיים שלה לשלושת הרבעונים הראשונים של 2024, הכנסות הודיס צמחו ב-26.8% ל-227 מיליון שקל, הכנסות אורבניקה בתחום ההלבשה צמחו ב-29.2% והגיעו ל-323 מיליון שקל, ומתחום אביזרי האופנה צמחו ב-21.9% ל-98.8 מיליון שקל. הרווח התפעולי של הודיס בתקופה זו היה 37.9 מיליון שקל, ושל אורבניקה - 41.1 מיליון שקל בתחום ההלבשה ו-14 מיליון שקל בתחום אביזרי האופנה.

בסך-הכול, הכנסות קבוצת קסטרו כולה בשלושת הרבעונים הראשונים של 2024 התקרבו ל-1.5 מיליארד שקל, צמיחה של 14.5% לעומת התקופה המקבילה ב-2023. החברה שיפרה משמעותית גם את הרווח התפעולי שלה, שהסתכם ב-150 מיליון שקל (10.1% מהמחזור), ואת הרווח הנקי שהגיע ל-77.4 מיליון שקל, בהשוואה ל-14.4 מיליון שקל בתקופה המקבילה.

קסטרו רכשה לפני קרוב ל-7 שנים את מלוא המניות של הודיס, חברה שהייתה בשליטת יוסי גביזון ושבה קסטרו החזיקה עוד קודם ב-26%, בעסקת מניות שהוערכה ב-300 מיליון שקל, כשאורבניקה הייתה אז חלק מקבוצת הודיס. גביזון משמש כמנכ"ל מותגי הקבוצה, שמנוהלת מזה כשנה בידי יאיר אוחיון, שהחליף בתפקיד את רון רוטר, שעבר לנהל את זרוע הפעילות של הקבוצה בחו"ל.

נכון להיום משפחת רוטר מחזיקה ב-22.3% ממניות קסטרו, בשווי של כ-216 מיליון שקל, והחזקתו של גביזון (8.8%) היא בשווי של 84.8 מיליון שקל. בין המוסדיים, רק הפניקס הוא בעל עניין בקסטרו עם החזקה של 10.4% מההון.

שוק ההנפקות מתחמם

הנפקת ה-IPO הנבחנת של אורבניקה היא השנייה שעליה מדווחת השבוע חברה ציבורית. קדמה לה דלק ישראל נכסים, הפועלת בפיתוח נדל"ן מניב. החברה הודיעה כי היא בוחנת אפשרות למהלך של הנפקת מניותיה ורישומן למסחר בבורסה. דלק ישראל נכסים נמצאת בשליטת להב אל.אר שמוביל אבי לוי, ואיגרות החוב שלה כבר נסחרות בבורסה.

לדלק ישראל יש נכסים הון עצמי של כ-770 מיליון שקל, והיא מבקשת להנפיק לפי שווי של כמיליארד שקל. החברה הוקמה בתחילת 2021 כחלק מהחלטה אסטרטגית של בעלי השליטה אשר רכשו את השליטה בחברת דלק. נכסי הנדל"ן שהיו בבעלות חברת דלק פוצלו והועברו לדלק נכסים, וכך נוצרו שתי חברות-אחיות.

פעילות דלק נכסים שמה דגש על מתחמי תדלוק ושטחי מסחר שכונתיים משרתי צורכי אוכלוסייה, וזאת במסגרת השבחת מתחמי התדלוק שבבעלותה וכן פיתוח שטחי מסחר במתחמים חדשים אשר נרכשו לאחר הפיצול.

לפי הערכות, שוק ההנפקות הראשוניות בבורסה בתל אביב צפוי לצבור תאוצה אחרי שנתיים של יובש, בעקבות הסנטימנט החיובי בשוק המניות המקומי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.