"העצה שלי למשקיעי ערך היא להתרגל להרוויח פחות", אמר צ'רלי מאנגר ז"ל, שותפו המיתולוגי של וורן באפט בכנס המשקיעים האחרון אליו הגיע בשנת 2023. "למשקיעי ערך הולך להיות יותר קשה עכשיו, כשכל כך הרבה מהם מתחרים על כל כך מעט הזדמנויות". ואכן, כבר תקופה ארוכה שמשקיעי הענק תוהים האם זמנן של מניות הערך כבר עבר.

● המדריך לדמי הניהול: עושים סדר בכל מוצרי החיסכון וההשקעה בשוק

● הכוורת, המטוס הפרטי והסודות: הצצה לאימפריה של המשקיע הפיננסי הבולט בישראל

מדובר במניות שנחשבות יציבות, צומחות לאט ובזהירות. לא תמצאו בקטגוריה הזאת כוכבות כמו אנבידיה או אפל. הן לא מזנקות בשיעורים תלת ספרתיים בשנה, לא עושות היסטוריה בוול סטריט ולא תופסות הרבה כותרות. אבל הן שומרות על שיעורי צמיחה קבועים לאורך זמן, המניות שלהן מטפסות בקצב יחסית קבוע, והמוצלחות שבהן גם מחלקות דיבידנדים באופן שוטף.

משקיע הערך המפורסם בעולם הוא כמובן וורן באפט והוא נצמד לאסטרטגיה הזאת עוד משנות ה-50 של המאה הקודמת. השיטה פשוטה. לקנות מניות של עסקים רווחיים ויציבים בעתות משבר, ולבנות בהן פוזיציה "נצחית".

לקנות מניה במחשבה שהבורסה תיסגר לעשר שנים. אבל אפילו באפט מתקשה למצוא הזדמנויות בתחום הערך בתקופה האחרונה. קופת המזומנים של חברת ההחזקות שלו, ברקשייר האת'וואי הוכפלה בתוך שנה ל־330 מיליארד דולר. "לעתים קרובות, שום נכס לא נראה מעניין מספיק".

בוול סטריט, המניות הבולטות הן 7 המופלאות - ענקיות הטכנולוגיה אנבידיה , אפל , מיקרוסופט , גוגל , אמזון , מטא וטסלה - חברות צמיחה שקשה למצוא להן מתחרות ומצטיינות בגידול הכנסות בשיעורים של עשרות אחוזים בכל רבעון. והן גם אלו שדחפו את המדדים המובילים בארה"ב לשנתיים פנומנליות במסגרתן זינק המדד המוביל S&P 500 בכ־50% ונאסד"ק 100 בכ־70%.

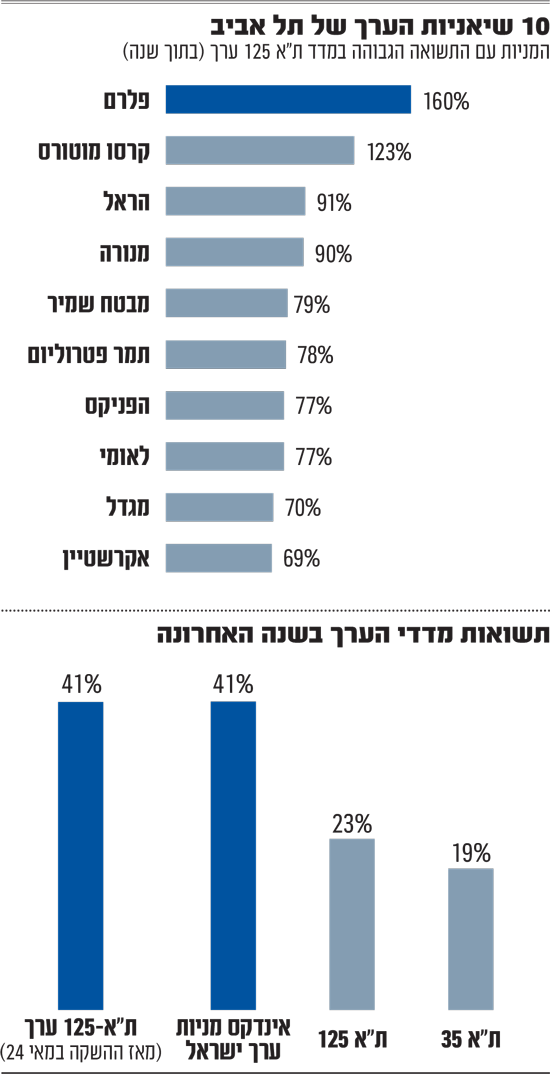

בורסת תל אביב היא בורסת ערך

אבל בתל אביב התמונה שונה לחלוטין. במידה רבה בורסת תל אביב היא מעין בורסת ערך. המניות הגדולות בה הן אלו של הבנקים הגדולים, ענקיות נדל"ן וחברות ביטוח ופיננסים. כך, בשנה האחרונה מדד ביטוח ושירותים פיננסים, הכולל את חברות הביטוח וחברות כרטיסי האשראי, היה שיאן התשואות של הבורסה כשזינק בכ־70%. גם מדד הבנקים הצטיין עם תשואה של כ־55% בשנה. מדד נפט וגז, הכולל את מניות האנרגיה הגדולות קפץ גם הוא בשיעור חד - 56% באותה תקופה.

בבורסה המקומית יש גם שני מדדי ערך ייעודיים. האחד הוא מדד ת"א 125 ערך, שבו נכללות מניות מהמדד המוביל שהוגדרו על ידי הבורסה כמניות ערך. ברשימה אפשר למצוא את חמשת הבנקים הגדולים (לאומי, הפועלים, מזרחי טפחות והבינלאומי), לצד יצרנית האשלג איי.סי.אל, שותפות חיפושי האנרגיה ניו־מד המפיקה גז טבעי ממאגר לוויתן, וענקיות הביטוח הפניקס והראל. כולן מצטיינות בתשואות דיבידנד גבוהה ומכפילי רווח נמוכים. המדד המדובר הושק במאי השנה, אך ב־6 חודשים שעברו מאז, הספיק לזנק ב־36% - כפול ממדד ת"א 35 ופי שישה ממדד הדגל האמריקאי S&P 500 (שעלה ב־6% באותה תקופה).

יניב פגוט, סמנכ"ל המסחר בבורסה מסביר כי החברות שנכנסו למדד הן "רווחיות לאורך זמן, שנסחרות במכפילים נמוכים. אלה חברות שמחלקות דיבידנדים, חברות שהן תזרימיות".

הרנסנס במניות הערך המקומיות מתבטא גם במדד של חברת אינדקס המייצרת מדדי מניות. אינדקס מניות ערך ישראל, של החברה, זינק בתוך שנה ב־41%. אבל ייתכן שסוד הקסם שלו הוא התעשייה המקומית. מקבילו הבינלאומי, אינדקס ערך עולמי, שעוקב אחרי מניות ערך ברחבי העולם כמו חברת הנפט האמריקנית שברון ובנק אוף אמריקה, עלה באותה תקופה ב־7.4% בלבד. גם מבט על מדד הדאו ג'ונס, המדד הוותיק ביותר בוול סטריט שכולל בעיקר מניות תעשייה עלה רק ב־11% בשנה.

פרנקל זיהה את ההזדמנות בזמן

העדפת הערך המובהקת של תל אביב בולטת גם בצבר עסקאות בבורסה המקומית בשבועות האחרונים. קבוצת דלק של יצחק תשובה עומדת להשתלט על ישראכרט לפי שווי של 3.56 מיליארד שקל. אהרן פרנקל הגדיל את ההחזקה שלו באלוני חץ , חברת הנדל"ן המניב שבבעלות נתן חץ, לכמעט 13% - קצת יותר מההחזקה של נתן חץ עצמו. כיום, החברה נסחרת לפי שווי של 7.5 מיליארד שקל. גם המירוץ לרכישת חברת כרטיסי האשראי כאל מידי דיסקונט צפוי להיות מותח, כשהבנק שנאלץ למכור את החברה מכוון לתג מחיר של 4 מיליארד שקל.

מצד שני, מניות הערך הישראליות ספגו גם לא מעט מימושים. פרנקל מכר חלק מהחזקותיו בתמר פטרוליום המפיקה גז טבעי ממאגר לוויתן, לחברה האזרבייג'נית סוקאר. יודגש שגם לאחר העסקה המוצלחת, פרנקל נותר שותף אסטרטגי בתמר עם כוונה להמשיך ולהחזיק במאגר לשנים ארוכות. ומימש את מרבית מניות של בנק לאומי שהיו בידיו ברווח של יותר מ־600 מיליון שקל.

פגוט מספר שבשנה החולפת הבחינו בבורסה שקטגוריית השקעות ערך הולכת וצומחת, "גם מצד קרנות נאמנות מנוהלות, וגם דרך מדדי מניות ישראלים. אבל גם בהשקעות של הציבור במדדי ערך זרים. אחד ממדדי המניות שגייסו כאן הכי הרבה באופן יחסי היה מדד אינדקס ערך עולמי (שהציג כאמור תשואה של 7.4% בשנה, ח"ש). אנשים רצו לגוון את התיק שלהם בגמל, ולהקטין חשיפה להשקעות במניות צמיחה, אז הם הלכו אליו - ועשו תשואות נוראיות".

מנתונים שמסרה הבורסה עולה כי הציבור פספס בגדול את תעשיית הערך בארץ בקרנות הנאמנות האקטיביות (המנוהלות על ידי מנהלי השקעות) וגם בפסיביות. בשנתיים 2023־2024 נפדו בסה"כ 275 מיליון שקל מקרנות אקטיביות המשקיעות במוצרי ערך. מנגד, בתעשייה הפאסיבית נרשמו גיוסים של כמעט 2 מיליארד שקל באותה תקופה. כאשר החלק הארי של אותם גיוסים, הושקעו במניות צמיחה בחו"ל.

גורמים בשוק עימם שוחחנו סבורים כי הציבור פספס את ההזדמנות בשנה החולפת להיכנס בגדול במניות הערך. מי שזיהו ראשונים את המגמה היו הגופים המוסדיים, והציבור הצטרף מאוחר לחגיגה. פגוט אומר כי "יש כאן ליקוי מאורות גדול. הכל משובש, כמו שלא קנו את מניות הביטוח (מדד ת"א-ביטוח עלה בכ־70% השנה), ככה גם לא קנו את מניות הערך (המקומיות). אני מייחס את זה לבעיה של מערך ההפצה בארץ, לייעוץ הפיננסי ובסוף לדרך שבה מתקבלות ההחלטות".

התשואות הן לא כל התמונה

"אנשים אוהבים להסתכל על מה שיניב את הביצועים הכי גבוהים לאורך שנים ארוכות. אבל הנקודה כאן היא לא רק תשואות, משום שיש דרך ארוכה שצריך לעבור כדי להגיע לשם", אומר משה גוטמן, מתכנן הון מארבע עונות תכנון פיננסי. כשרואים את אנבידיה עולה במאות אחוזים, קשה להזיז את הכסף למניות שעולות בשיעורים חד־ספרתיים בשנה. אבל השאלה של המשקיע, לדברי גוטמן, צריכה להיות אחרת: "האם הוא רוצה להיות על רכבת הרים, או לשוט על מעין גונדולה במים רגועים? השקעה במניות ערך משמעותה פחות ימים שבהם אתה מורט את השערות. לתקופה של 15־20 שנה צריך לחשוב איך תחווה את הימים בכל אותן שנים. אם אתה חי על השקעה במדד הנאסד"ק, הרי שהוא יכול לזוז גם 2% למעלה או למטה כל יום, אני לא חושב שזה מתאים לכל האנשים. לעומת זאת מניות הערך הן יותר שמרניות במובן הזה".

גוטמן מסביר כי יש משקיעים ממולחים שיודעים לאתר את נקודת הזמן הנכונה - גם אם לא מדובר במלחמה. למשל הוא מזכיר את המשקיע אהרון פרנקל שנכנס בזמן למניות בנק לאומי (ב־2022 עם התחלת העלאת הריבית), וגרף בשבועות האחרונים רווח גדול. "הבנקים בישראל מאוד נהנו מהריביות הגבוהות. בשנה וחצי האחרונות המכפיל של הבנקים בישראל נפל לרמה נמוכה מאוד, ונוצרה הזדמנות משמעותית שראינו בסוף בביצועים".

עדיין יש הזדמנויות אטרקטיביות בענף?

אבל ההזדמנויות במניות הערך המקומיות הלכו והצטמצמו בשנה האחרונה. "המלחמה לקחה אותנו למקומות פחות טובים", אומר גוטמן. "מניות הערך בישראל הגיעו לאנומליה קיצונית. מניות הבנקים והביטוח הגיעו לתמחורים אטרקטיביים מאוד. הבנקים נסחרו מתחת להון העצמי שלהם (ביחס לשווי השוק) - מכפילי הון של 0.7 ו־0.8. נוצר כאן פער שנסגר".

מניית בנק לאומי זינקה בשנה החולפת ב־72% לשווי של 72 מיליארד שקל. לא מדובר בחברה טכנולוגית כאמור, שממציאה את הגלגל מחדש, אלא בתאגיד פיננסי עצום שנקלע לסיטואציה חריגה מבחינת השווי בשל המלחמה.

אז האם בכלל נשארו מניות ערך אטרקטיביות, לפחות בזירה המקומית, לאחר עליה כאמור של עשרות אחוזים במניות השונות? גוטמן סבור שעדיין יש דברים אטרקטיביים. לדבריו מניית בנק דיסקונט, שעלתה ב־59% בשנה החולפת, עדיין עשויה להיות כזאת. הבנק בניהולו של אבי לוי עשוי להיות אטרקטיבי לדעתו, משום שהתשואה על ההון שהציג עמדה על 14.9% (ברבעון השלישי אשתקד) ומכפיל ההון של הבנק ביחס לשווי השוק שלו נותר נמוך לדעת גוטמן - 1.1 (עדיין נמוך למול מכפיל של 1.5 לבינלאומי ו־1.6 ללאומי והפועלים).

מניה אחרת לדעתו שנותרה אטרקטיבית היא מניית החברה לישראל , חברת החזקות בניהולו של יואב דופלט ובשליטתו של עידן עופר, המחזיקה באיי.סי.אל (יצרנית אשלג מים המלח) ובפרויקטי חקלאות ימית. שווי השוק של החברה עומד על 8 מיליארד שקל, לאחר שהמניה עלתה ב־16% בשנה. כאשר נתח מניות איי.סי.אל שלה (43.9% מהחברה) שווה בבורסה 12.3 מיליארד שקל.

האם מניות ערך מתאימות לכם?

שילוב של מניות ערך בתיק ההשקעות הוא רכיב שיכול לאזן את הצד המנייתי בתיק. יש שתי נקודות שכל משקיע צריך להתייחס אליהן: הראשונה - אופק ההשקעה. ככל שההשקעה לטווח ארוך יותר, כך אמורה לרדת הרגישות לרכיב ה"קופצני" בתיק ולכן מומלץ לרוב להקדיש חלק גדול יותר מהתיק למניות בסיכון מעט יותר גבוה. אך כפי שגוטמן ומנהלי השקעות מנוסים אחרים מדגישים, ביצועי התיק הם לא הכל. מי שלא יכול לסבול את התנודות של מניות הצמיחה והמדדים הנשענים עליהן, ייתכן שעדיף שיתמקד בערך. בסופו של יום, מדדים כמו S&P 500 ונאסד"ק 100 הוכיחו שהם יודעים גם ליפול בעשרות אחוזים בשנה, ולכן הרכיב החשוב בהשקעה הזו היא זמן. אם יום של טלטלה בשווקים עלול לגרום לכם לרצות למשוך את כל הכסף שצברתם, אולי כדאי להתמקד במניות פחות תנודתיות.

בנוסף, גם גיל הוא שיקול. יועצי השקעות ופנסיה רבים ממליצים להוריד את רף הסיכון בתיק ככל שמתקרבים לגיל הפרישה. במובן הזה מניות ערך יכולות להיות פתרון ביניים מוצלח עבור מי שמתקשים לוותר על רכיב המניות בתיק, אבל צריכים להוריד את הרגל מהגז בכל הקשור לגודל הסיכון שהם לוקחים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.