ענף הביטוח הפך כידוע למנוע מרכזי לעליות בבורסה בת"א בחצי השנה האחרונה, כאשר המדד הענפי זינק בתקופה זו ב־84%, יותר מפי 3 לעומת התשואה שהניב מדד הדגל ת"א 35. הדוחות החזקים שמפרסמות החברות בענף מספקים הסבר לעליות במניותיהן בחודשים האחרונים, עם רווחי עתק לשנה החולפת.

● דוחות חברות הביטוח: מנורה מבטחים מציגה רווחי שיא, ובכמה זינק הרווח של ביטוח ישיר?

● חברות הביטוח שהציגו זינוק של מעל 200% ברווח הכולל ב-2024

ארבע מתוך חמש חברות הביטוח הגדולות בישראל פרסמו בשבוע האחרון את תוצאותיהן לשנת 2024, כשמגדל וכלל ביטוח דיווחו על רווח שנתי כולל של כמיליארד שקל כל אחת, שהיווה זינוק של פי 2 ופי 3 בהתאמה ביחס לרווח הכולל בשנת 2023. מנורה דיווחה על רווח כולל שנתי של 1.25 מיליארד שקל (עלייה של 75%) והפניקס , מובילת הענף, הציגה רווח של 2.1 מיליארד שקל - כמעט כפול מבשנה הקודמת.

אך בעוד שבשתיים מהחברות, הפניקס ומנורה, זינקו המניות ביום פרסום הדוחות ב־5% ויותר ו"משכו" יחד איתן כלפי מעלה את הסקטור כולו, השתיים הבאות, כלל ומגדל, ירדו כל אחת ביותר מ־6% ביום הדוחות.

עניין של טיימינג, וקצת מזל

אז מדוע השוק התלהב מהדוחות של שתי הראשונות והתאכזב מאלו של מגדל וכלל? חלק מההסבר נעוץ במומנטום ששרר בשוק ביום הפרסום, או במילים אחרות, קצת מזל. הפניקס ומנורה נהנו מכך שפרסמו את הדוחות ביום חמישי שעבר ובראשון האחרון, בהתאמה, עוד לפני החזרה ללחימה בעזה, כשהשוק המקומי חש אופטימיות ועלה.

לעומתן, כלל פרסמה את הדוחות ביום שלישי, שעות ספורות אחרי שבלילה צה"ל ביצע התקפת פתע בעזה, מה שסיים באופן רשמי את הפסקת האש. מדד ת"א 90 נפל בתגובה ב־2.4%, וזאת אחרי מהלך עליות חד של יותר מ־35% בחצי השנה האחרונה. מגדל דיווחה ביום רביעי, גם כן במהלך תקיפות צה"ל ברצועה. גורם בשוק מסביר כי "זה פסיכולוגי, כשאתה מפרסם דוחות בשוק יורד, אתה חוטף יותר".

רונן אגסי, מנכ''ל מגדל ביטוח / צילום: ניקולה וסטהפל

אבל ההסבר של התנהגות השוק לא מספק, שכן שאר חברות הביטוח לא "נדבקו" בירידות החדות של כלל ומגדל, ביום שבו פרסמו את הדוחות. כך למשל בשעות הצהריים של יום רביעי הפניקס ומנורה נסחרו בעליות של עד כ־1%, בזמן שמניית מגדל נפלה ב־7% ושל כלל בעוד כ־4% (לאחר הירידה החדה ביום ג').

התלות של מגדל בשוק ההון

מספר גורמים בשוק ששוחחו עם גלובס מציינים כולם את אותן הסיבות של התלהבות מדוחות מנורה והפניקס, לעומת אכזבה מאלו של מגדל וכלל. לדברי אחד הגורמים, "הדוחות של כלל ומגדל, שהיו טובים לכשעצמם, רק הבליטו את הפערים בביצועים וחידדו את היתרונות של הפניקס ומנורה, שמאופיינות ברווחיות גבוהה יותר ונמצאות בפלחי השוק הנכונים - ביטוח כללי ופנסיה במנורה כשאצל הפניקס מתווספים לכך גם הדומיננטיות בתחומי האשראי (באמצעות החברה הבת גמא, נ"א), סוכני הביטוח וניהול נכסים פיננסיים (בית ההשקעות אקסלנס, נ"א).

"השתיים הללו גם פחות נמצאות בתחומים שנחשבים בעייתיים, כמו ביטוחי בריאות וחיים", הוסיף אותו גורם. נזכיר כי כבר בסוף העשור שעבר חברות הביטוח יצאו כולן מתחום הסיעוד הפרטי, שהוא חלק מביטוחי הבריאות, וזה נמצא במסלול של דעיכה וחיסול עצמי (Run OFF).

גם הביטוח הסיעודי של קופות החולים כזכור נמצא בקשיים, כאשר רק לאחרונה היה חשש שמבוטחי קופת חולים כללית יישארו ללא ביטוח.

גורם אחר טוען כי "השוק מבין שאצל מגדל למשל רוב הרווח ברבעון הרביעי נבע מהזינוק בשוק המניות. מגדל מאוד תלויה בתשואות שוק ההון, ולכן אם השוק יהיה פחות טוב היא תיפגע, וזה נכנס לתמחור". במקרה של כלל, אומר אותו גורם, "למרות הדוחות הטובים, אם אני צריך לבחור בין חברה בתמחור זול יותר לחברה שלטעמי איכותית יותר, אני מוכן לשלם פרמיה בשביל החברה האיכותית. לכן אעדיף את הפניקס ומנורה".

יורם נוה, מנכ''ל כלל ביטוח ופיננסים / צילום: סיון פרג'

התשואה להון של כלל, וגם מגדל

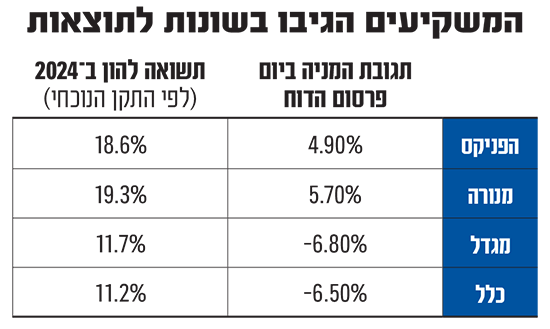

כשאנחנו מבקשים מהגורמים השונים להצביע על פערים בין החברות במספרים, הם מפנים אותנו לתשואה על ההון שמייצרת כל אחת מהחברות, שנחשב למדד מקובל בענף הפיננסים. כך, בעוד שכלל ומגדל הניבו בשנה החולפת תשואה להון של 11%־12%, הפניקס ומנורה הציגו תשואה גבוהה בהרבה של כ־19% כל אחת, לפי תקן החשבונאות הישן (IFRS 4), פער משמעותי מאוד.

גם התחזיות להמשך של הפניקס נחשבות בענף לטובות יותר: "הפניקס נתנה יעד תשואה להון של 16%־17% בתקן הישן שזה בתרגום לתקן החשבונאי החדש בביטוח (IFRS 17, נ"א) תשואה של 20%־22%. אבל אצל כלל זה יהיה רק 12%־15% בתקן החדש", אומר הגורם בשוק. "השוק התאכזב מהיעד של כלל וציפה ליותר, כי ברור שבגלל שינוי התקן, שמשמעותו הקדמת ההכרה ברווחים, התשואה להון אמורה לקפוץ".

וגורם אחר מסכים ומוסיף כי "12% זה לא 18%. במקרה של מגדל, רווח של מיליארד שקל השנה וצפי לרווח זהה גם בעוד שלוש שנים, ועוד אחרי המעבר לתקן החדש, זה פשוט לא מרשים מספיק".

מוטי ציטרין, סמנכ"ל וראש תחום מוסדות פיננסים ומימון מובנה בחברת מידרוג, מוסיף כי "המשקיעים מסתכלים קודם על על התשואה להון. שם כלל ומגדל משתרכות מאחור לשאר החברות הגדולות, כי התיק שלהן כולל רכיב ניכר של ביטוחי מנהלים. המוצר נמצא ב-Run off ולא מייצר רווחיות, צפוי להמשיך להעיב על התיק הביטוחי של שתיהן עד שיתכלה. לעומת זאת, בדוחות מנורה והפניקס, ניכר שמרבית התיק שלהם נשען על ביטוחים אלמנטריים, במסגרתם הפרמיות צמחו בשיעור חד של 30% בממוצע בשנה החולפת. מדובר בסייקל, להערכתי אנחנו ניצבים כעת בסמוך לנקודת השיא שתורגמה לרווחיות גבוהה בענף ומתבטאת ביתר שאת בדוחותיהן של מנורה והפניקס".

מוטי ציטרין, סמנכ''ל וראש תחום מימון מובנה ומוצרים נוספים במידרוג / צילום: סיון פרג'

ואילו רונן אגסי, מנכ"ל מגדל, טוען מנגד כי הוא "אני מרוצה מהתוצאות. פעילות הליבה שלנו הרבה יותר טובה מהשנה הקודמת, רווח של כמעט 900 מיליון שקל ללא השפעות מיוחדות, כשהרווח מפעילות שוטפת בעצם הוכפל ביחס לשנה הקודמת. על פי התוכנית שלנו, תכננו לשפר את הרווחיות החיתומית ל-950 מיליון שקל בשנת 2027 ולשמתחנו זה קרה אפילו מהר יותר, סגרנו את בור דמי הניהול שהיה לנו של כמיליארד שקל ואפילו גבינו דמי ניהול משתנים של 130 מיליון שקל".

עם זאת, אגסי מודה שהרווח הושפע במיוחד מ"רווח השקעתי שהיה חיובי בגלל עליית הריבית - הנכסים שלנו חשופים לשינוי בריבית. הרבעון הרביעי היה חזק מאוד". במבט קדימה, הוא מנסה לעודד את המשקיעים ומצהיר כי החברה מתקדמת עוד שלב בדרך לאישור חלוקת דיבידנדים: "אנחנו חושבים שזה יקרה ב-2027, בהתאם לתוכנית. כמובן שנשמח להיות מופתעים אם זה יגיע קודם"

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.