חודש מרץ היה חלש למשקיעים בשוק המקומי ומעבר לים, אך דבר בו לא רמז על המפולת שהתחוללה בסוף השבוע שעבר בוול סטריט, בעקבות הכרזת רפורמת המכסים של הנשיא טראמפ. על רקע זה, מעניין לבחון כיצד רואים את ההתרחשויות הדרמטיות בתעשיית קרנות הגידור המקומית, מי שאמורות לגדר את הסיכון עבור המשקיעים בהן בתקופות סוערות בשווקים, ושבשנים האחרונות הצליחו בדרך כלל להניב תשואה דומה או טובה יותר ממדדי הייחוס בבורסה המקומית.

● לידיעת החוסכים במסלולי S&P 500: בוול סטריט חותכים תחזיות למדד

● ראיון | "כרגע השוק מגלם את כל הדברים הרעים": מנכ"ל בית ההשקעות שמסמן איך תיראה היציאה מהמשבר

מנהל בכיר בענף הגידור מציין ש"מאז סוף השבוע אנחנו בתוך הסערה, ובניהול השקעות בתנאי האי ודאות שנוצרו. יש כאן שילוב של ניהול סיכונים מול ניצול הזדמנויות. אצלנו בקרן מנסים לנתח כעת את מעגלי הרעש, כי זה קצת כמו רעידת אדמה. המעגלים הולכים ומתרחבים ובסוף כולם נדבקים. גם אם ענף מסוים לא נראה קשור, אז מבחינת תמחור המניות בו - בסוף הוא תמיד יושפע".

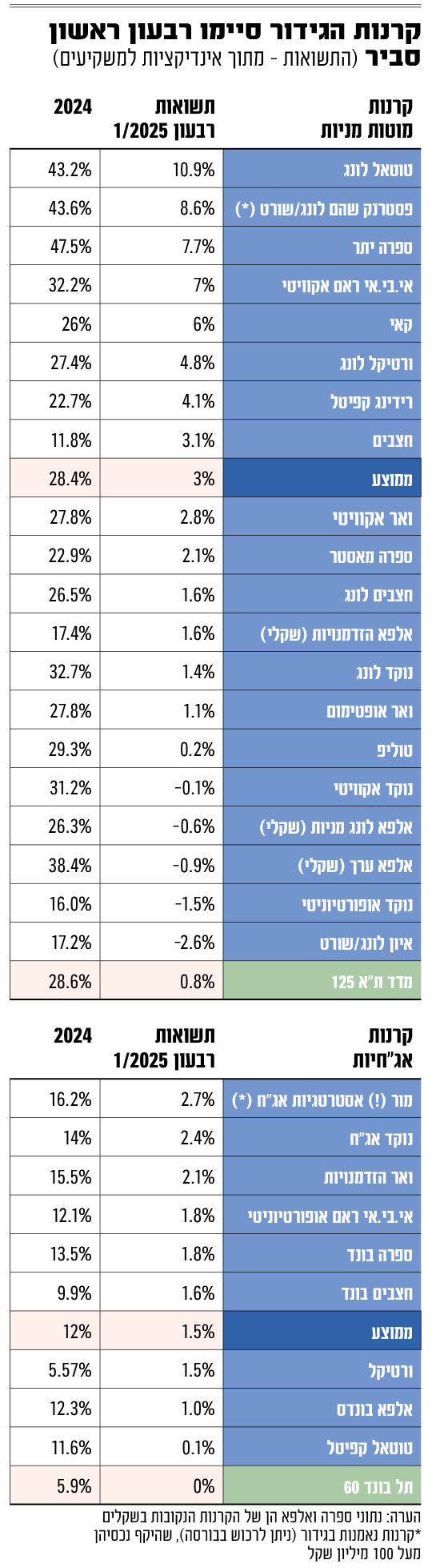

מבדיקת גלובס את התשואות שהניבו 20 מבין קרנות הגידור המנייתיות ברבעון הראשון, עולה כי בחודש של ירידות הן הציגו תשואה חלשה פחות ממדד הייחוס, ת"א 125, כשירדו ב-3.2% בממוצע במרץ לעומת ירידה של 3.8% במדד הייחוס. בסיכום הרבעון הראשון עלו קרנות הגידור המנייתיות שנבדקו בכ-3% בממוצע, בעוד שמדד הייחוס עלה ב-0.8%. בשנת 2024 כולה עלו הקרנות בממוצע ב-28%, מעט פחות מתשואת מדד הייחוס (28.6%).

באשר לבדיקת קרנות גידור המתמקדות באג"ח, כולל קרן בנאמנות הפתוחה לציבור של בית ההשקעות מור (המנהלת יותר מחצי מיליארד שקל), הרי שהללו רשמו במרץ תשואה שלילית ממוצעת של 0.4% - חלשה פחות ממדד תל בונד 60 (0.9%- שכולל את שישים איגרות החוב הקונצרניות הגדולות בבורסה. מתחילת השנה עלו אותן קרנות גידור סולידיות ב-1.6% בממוצע, כפול ממדד הייחוס. אשתקד הן רשמו תשואה של 12%, כשמדד תל בונד 60 עלה מחצית מכך (5.9%).

המפולת בשווקים מייצרת הזדמנויות

תמיר גלוסקה, שותף ומייסד קרן הגידור קאי קפיטל, מציין את התנודתיות הגבוהה בשווקים, כש"ביום שני ראינו במהלך כ-20 דקות מפתיחת המסחר בניו יורק, את מדד S&P 500 נופל ב-3% ומעט אחר כך מזנק ב-3%. המשקיעים מפחדים שהמכסים שיוטלו יובילו לאינפלציה בסבירות גבוהה, ובמקביל גם למיתון".

כיצד מגיבים בענף הגידור לאירוע? גלוסקה, שדוגל לדבריו במדיניות "השקעות הערך" של וורן באפט (ואף מבקר מדי שנה באסיפת בעלי המניות של ברקשייר האת'וויי בראשותו), אומר כי "תנודתיות בשוק בטווח הקצר היא תמיד הזדמנות נהדרת למי שהוא משקיע ערך לטווח ארוך".

תמיר גלוסקה, שותף ומנהל בקרן הגידור קאי קפיטל / צילום: קאי קפיטל

לדבריו, "אנחנו, כמשקיעי ערך, ואני בטוח שגם באפט ואנשיו, עובדים קשה בימים אלה כדי למצוא את ההזדמנויות הנכונות. לצרכן האמריקאי נראה שההשפעה של המכסים יכולה להיות רק שלילית, שכן בסוף המוצרים יתייקרו. אבל ברמת החברות הפועלות במשק, יש כאן איומים וגם הזדמנויות. יהיו חברות שישכילו לנצל את האירוע ולקחת נתח שוק ולהרוויח יותר בטווח הרחוק. מי שידע לזהות נכון את ההזדמנויות, יוכל לנצל את כל האירוע הזה ולהרוויח".

באשר לשוק הישראלי, שהגיב עד כה באיפוק יחסי וירד במתינות, אומר גלוסקה כי "בישראל יש הרבה חברות שהשפעת המכסים עליהן נראית מאוד מינורית. למשל חברות שמייצרות שירות חיוני כמו אוכל או ביטוח. גם אם יהיה מיתון חריף בעולם, הן ודאי יושפעו מכך אבל לא באופן דרמטי. מנגד משקיעים פועלים בפאניקה אז המניות שלהן נופלות ב-5% בימי הסערה. יש בארץ מספר יפה של חברות איכותיות שאני לא חושב שיושפעו, ושעבורן הדבר הזה מייצר הזדמנויות קנייה".

איך זה ייגמר? גלוסקה מעריך כי טלטלת המכסים של טראמפ "שונה למשל ממגפת הקורונה, בכך שזה מהלך מתוכנן. לכן זה יכול לחלוף כמו שזה בא. לא אתיימר לתת תחזית לטווח הקצר, בטח שלא לגבי מהלכי טראמפ, אבל צריך לשמור על קור רוח, כי זה בהחלט יכול לחלוף והיו מניות שהגיבו בפאניקה מוגזמת. מה שבטוח הוא שזה לא הזמן לברוח מהשוק, אלא לנהל אקטיבית ולהגיב בחוכמה".

מנכ"ל קרן אחר בתעשייה מספר כי "אירוע המכסים הכניס את המערכת לסחרור, אבל אני מעריך שיידעו גם לייצב אותו. בכל פעם שיש אירוע משמעותי בשווקים, אני שומע מכולם ש'הפעם זה שונה', כך אמרו על כל משבר בעבר. אבל בסוף הכלכלה מתגברת על זה. להגיב במכירת ניירות ערך באירועים כאלה, לרוב מסתבר כשגיאה".

גם הוא מדגיש כי "הסערה הנוכחית היא מעשה ידי אדם. כלומר לא מדובר במגפה מסתורית שנכפתה עלינו, או משבר סאב-פריים שנבע מבעיה מערכתית שהובילה למשבר. כאן למעשה נשיא ארה"ב החליט משהו והוא יכול מחר לקבל החלטה שהוא נכנס למו"מ לגביו, וזהו נגמר האירוע. לטראמפ להערכתי אין שום אינטרס שהשווקים יקרסו ויהיה כאוס בעולם. בסוף הוא איש עסקים שרוצה שהמשקיעים יהיו בבורסה". לכן הוא צופה שטראמפ "יגיע בסופו של דבר לעסקאות עם המדינות, וזה ייצא טוב לארה"ב. התפיסה מאחורי מה שהוא אומר ברמת המאקרו היא נכונה, גם אם לא היה צריך לעשות את הצעד באופן כה אגרסיבי".

המנהל הבכיר בענף הגידור מציין מאפיין נוסף לאירועים הדרמטיים בשווקים: "אני מתרשם שכיום המשברים שנוצרים הם יותר מהירים, וגם עוצמתם יותר גדולה. אנחנו רואים שהדברים נדחסים לפרקי זמן יותר קצרים, אבל גם ההתאוששות שמגיעה אחר כך היא הרבה יותר חדה. אני משער שזה קורה בגלל הזמינות וההפצה של המידע כיום, שעובר בשנייה אחת בכל העולם. אלה דברים שמייצרים תגובות מאוד חדות, בוודאי ביחס למשברים מעשורים קודמים".

טוטאל הצטיינה במניות, נוקד באג"ח

מרבית נתוני התשואות של קרנות הגידור המוצגות כאן לרבעון הראשון הם בבחינת אינדיקציות ראשוניות הנשלחות ללקוחותיהן. רק במקצתם הם נכללו במכתב הרשמי שבו הנתונים הסופיים. מאותן אינדיקציות עולה כי בין הקרנות המנייתיות בלטה לחיוב בחודש מרץ קאי קפיטל של גלוסקה ותמיר חרמץ שעלתה ב-0.7% וסיימה את הרבעון עם עלייה נאה של 6%. קרן חצבים שמוביל יורם הדר ירדה במרץ בשיעור קל יחסית של 0.4% ועלתה ב-3.1% מתחילת השנה. הסיכום הרבעוני מבליט את אי.בי.אי ראם אקוויטי בניהולו של דניאל אלון שעלתה ב-7% מתחילת השנה, ומעליה טוטאל לונג שמוביל רונן מטמון שעלתה ברבעון בלא פחות מ-11%. זאת לאחר שהניבה תשואה של 43% בשנת 2024.

דניאל אלון / צילום: אורי נמליך

בין הקרנות המנייתיות שהציגו תשואה חלשה יחסית במרץ נמנית קרן הגידור אלפא ערך (שקלי), שמובילים גבי דישי, מיכאל וייס ואבירן רביבו, המתמחה בהשקעות ארוכות טווח בחברות ישראליות ציבוריות קטנות, שאיבדה 7% בחודש וירדה ב-0.9% מתחילת השנה. בשנת 2024 מוקמה הקרן גבוה בצמרת עם תשואה של 38.4%.

קרן הגידור אלפא לונג מניות (שקלי), שמנהלת אותה קבוצה, ואשר מתמחה בהשקעה בחברות ישראליות, ירדה במרץ ב-4.7%, ואיבדה 0.6% מתחילת השנה. ואר אופטימום, מקבוצת קרנות ואר בניהולו של מתן פסטרנק, איבדה 4.6% במרץ ועלתה 1.1% ברבעון. שתי קרנות הגידור הללו הניבו אשתקד תשואה דו-ספרתית נאה של 26.3% ו-27.8% בהתאמה.

בקרנות הגידור מוטות האג"ח הצטיינה קרן הגידור בנאמנות מור אסטרטגיות אג"ח, של בית ההשקעות מור עם תשואה של 2.7% מתחילת השנה. אחריה במקום השני נמצאת קרן הגידור נוקד אג"ח מקבוצת הקרנות שמובילים רועי ורמוס ושלומי ברכה, שעלתה ב-0.2%, במרץ ו-2.4% מתחילת השנה - לאחר שהניבה 14% בשנת 2024. גם ואר הזדמנויות בלטה עם עלייה רבעונית של 2.1% ואי.בי.אי ראם אופורטיוניטי ב-1.8%.

רועי ורמוס / צילום: שלומי יוסף

התעשייה המקומית מנהלת 22 מיליארד דולר

השקעה בקרנות הגידור הפרטיות היא בעיקר נחלתם של משקיעים כשירים (בעלי הון נזיל של כ-10 מיליון שקל ומעלה) לצד גופים מוסדיים, והן מיועדות להעניק תשואה מיטבית תוך הקטנת (גידור) הסיכון למשקיעים שלהן - כלומר להיות מעין בלם זעזועים מפני תנודות חדות של השוק.

המוסדיים, מנהלי הגמל וקרנות הפנסיה, מעדיפים לא אחת לשים חלק קטן מנתח תיק ההשקעות העצום שלהם בקרנות הגידור, מתוך תקווה שאלה יספקו להם "ראש שקט" בתרחיש של טלטלות בשווקים. דמי הניהול שגובות הקרנות גבוהים משמעותית ממכשירי השקעה פתוחים לציבור, ונעים סביב 2% מסכום הכסף המנוהל מדי שנה בתוספת דמי הצלחה של 20% מהרווח שהשיגו.

ענף קרנות הגידור מגלגל מעל ל-22 מיליארד דולר בנכסים (83 מיליארד שקל), כך העלו ממצאי סקר תעשיית קרנות הגידור הישראליות לשנת 2024, של חברת גלבוע - עלייה של כמעט 30% בהיקף הנכסים תוך שנה.

הערה: ביצועי קרנות הגידור אינם מתפרסמים באופן פומבי. מערכת גלובס אוספת את הנתונים ממספר מקורות ומבצעת הצלבות כדי לאמתם. היקף הנכסים המנוהלים בידי כל קרן אינו חשוף גם הוא לציבור ועל כן אנחנו עושים את מירב המאמצים להתייחס לגופים הנחשבים בולטין מבחינת היקף הכספים המנוהלים

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.