אחת התופעות המפתיעות של השבועות האחרונים בוול סטריט היא מה שנראה כמו חזרת טרנד ה-SPAC לחיים. חברות SPAC - חברות ללא פעילות, שמגייסות כסף מהציבור במטרה למזג לתוכן חברות פרטיות בתוך פרק זמן מוקצב - היו הלהיט של 2020-2021, תקופת שיא בשוק המניות האמריקאי. מאות חברות גייסו סכומים גדולים מהמשקיעים, וחיפשו יעדים למיזוג. ההיצע הגדול של חברות SPAC הוביל לכך שבמקרים רבים, חברות שלא היו מספיק בשלות לשוק הציבורי החלו להיסחר, ואיבדו בתוך זמן קצר את רוב שוויין. המיאוס של המשקיעים, יחד עם עליית הריביות, הובילו לדעיכת הטרנד - עד השבועות האחרונים.

● ההנפקה הישראלית הגדולה מזה שנים: איטורו בדרך לוול סטריט. כמה תמכור משפחת אסיא וכמה משפחת ברקת?

● החישוב שמגלה: התשואה הפנומנלית שייצר וורן באפט למשקיעים על פני 60 שנה

1.8 מיליארד דולר בשבוע

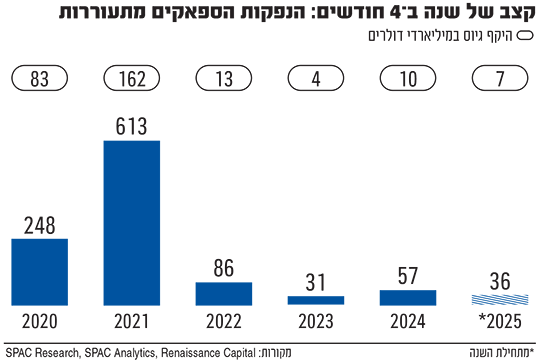

לפי נתוני SPAC Research, בעוד שב-2020 היו 248 חברות SPAC שגייסו 83 מיליארד דולר, וב-2021 שיא של 613 חברות גייסו 162 מיליארד דולר, בשלוש השנים שלאחר מכן (2022-2024) גויסו במצטבר רק 27 מיליארד דולר על ידי 174 חברות.

אבל אז הגיעה 2025: עד תחילת חודש מאי הונפקו בארה"ב 27 חברות SPAC חדשות שגייסו במצטבר 5 מיליארד דולר, ועוד 48 חברות הגישו תשקיפים לקראת הנפקה. אם הקצב הזה יימשך, המשמעות היא חזרה לרמה גבוהה יותר מזו של שנת 2022. אלא שנראה שהקצב אף מתגבר: לפי נתוני Renaissance Capital, אתר העוקב אחר הנפקות בארה"ב, רק בשבוע שעבר הונפקו 9 חברות SPAC חדשות שגייסו במצטבר 1.8 מיליארד דולר - הנתון השבועי הגבוה ביותר זה למעלה משלוש שנים.

כל זה קורה כשבמקביל, שוק ההנפקות "הרגילות" (IPO) עדיין לא מתרומם, אם כי ייתכן שעל רקע הרגיעה בשווקים בשבועות האחרונים, גם זה עוד יקרה. נזכיר, שאיטורו הישראלית - שניסתה להתמזג ל-SPAC בסיבוב הקודם, אך נאלצה לוותר לאחר התקררות השוק - מנסה כעת להגיע לשוק הציבורי באמצעות IPO.

בשבועות האחרונים דווח גם על מיזוגים חדשים בין חברות פרטיות לחברות SPAC, ביניהם חברת הטכנולוגיה לרכב אוטונומי Kodiak שהודיעה על מיזוג בשווי 2.5 מיליארד דולר. כל האירועים האלה יוצרים את הרושם שחזרנו שוב לימים העליזים של ה-SPAC.

לדברי דון דאפי, נשיא חברת הייעוץ ICR, יזמי SPAC סדרתיים, שעמדו מאחורי רוב ההנפקות הללו בשנה האחרונה, יכולים להיתפס כחלופה אטרקטיבית לחברות שרצו לבצע IPO ועצרו את התהליך.

נירן נזרת', מנכ"ל אותה חברה, הוסיף כי "למרות התנודתיות בשווקים, סביבת ה-SPAC חזרה לנקודה שבה יזמים בעלי ניסיון ויעדים איכותיים יכולים למנף ביעילות את המסלול לשוק הציבורי".

בוגרי מיזוגי הספאק מישראל ממשיכים להנפיק

התעוררות השוק לא פוסחת מתברר גם על ישראל. חברת ה-SPAC גשר (Gesher Acquisition Corp. II) של היזמים המנוסים עזרא גרדנר ועמרי צ'רני, שכבר הנפיקו בעבר SPAC ומיזגו אליו את פלטפורמת השילוח פרייטוס שהקים צבי שרייבר, גייסה במרץ כ-144 מיליון דולר.

הגיוס זכה לביקושי יתר, ובכוונת גשר לחפש חברה למיזוג בישראל, ללא התמקדות בתעשייה ספציפית. בדירקטוריון גשר נמצא גם קובי מרנקו, יזם ומנכ"ל חברת האוטוטק ארבה שמוזגה ל-SPAC בשנת 2021.

חברת SPAC נוספת שנערכת להנפקה היא כוכב (Kochav Defense Acquisition), שאותה מוביל מנחם שלום יחד עם יזמים ישראלים אחרים. שלום מנהל במקביל את החברה הציבורית Nukkleus. כוכב מבקשת לגייס בהנפקה 220 מיליון דולר, ולחפש חברה בסקטורים כגון הביטחון והתעופה, לאו דווקא בישראל.

בחזרה ל-2021?

נזכיר שההייפ של ה-SPAC ב-2020-2021 הוסבר בין היתר בריבית האפסית שהייתה אז בשווקים (בצל מגפת הקורונה והיציאה ממנה), ובמשקיעים שחיפשו אפיקים שיניבו להם תשואה, גם אם ברמות סיכון גבוהות או ספקולטיביות. המשקיעים חיפשו אז צמיחה בכל מחיר, וגם חברות עם הפסדים ללא מתווה ברור לרווחיות נהנו משוויים גבוהים ואף מנופחים.

עבור חברות פרטיות שחיפשו דרך לשוק הציבורי, מיזוג עם חברת SPAC נחשב לחלופה נוחה יחסית להנפקה רגילה, משום שההסכם נחתם ישירות מול יזמי ה-SPAC ואין צורך לכתת רגליים ברוד שואו עם משקיעים פוטנציאליים רבים. בנוסף, הגילויים הפיננסיים הנדרשים היו פחותים מהגילוי הנדרש בתשקיף ל-IPO. חברות שמוזגו ל-SPAC יכלו לפרסם תחזיות, שבדיעבד התגלו הרבה פעמים כאופטימיות מדי.

כאמור, התוצאות בפועל במקרים רבים מדי היו מאכזבות, מה שהוביל לדעיכה המהירה של השוק. במיזוגים רבים, המשקיעים ב-SPAC אף ניצלו את זכותם לפדות את ההשקעה ולא להשתתף במיזוג, כך שהיקף הגיוס התכווץ משמעותית.

כתוצאה מכך, לא רק שמספר חברות ה-SPAC שגייסו כסף צנח מהשיא, אלא גם שהרבה חברות שכבר גייסו, לא הצליחו להשלים מיזוג ונאלצו להחזיר את הכסף שגויס למשקיעים, מהלך שנקרא Liquidation. כך לדוגמה קבוצת ION של יונתן קולבר וגלעד שני החזירה למשקיעים ב-2022 כרבע מיליארד דולר שגייסה ב-2021 (אחרי שני מיזוגי SPAC מוצלחים שכבר ביצעה קודם), והמיליארדר ביל אקמן, שגייס 4 מיליארד דולר לחברת ה-SPAC הגדולה אי-פעם, החזיר את הסכום למשקיעים ב-2022 על רקע תנאי השוק השליליים.

הקריסות המהדהדות

בשנים האחרונות, חברות שמוזגו ל-SPAC לא הציגו ביצועים מלהיבים במיוחד, בלשון המעטה. בקרב הישראליות יש טווח נרחב למדי של מקרים, אך רוב החברות נסחרות היום בשווי נמוך משמעותית מהשווי במיזוג. רשת האירוח סלינה קרסה לגמרי ומספר חברות (בהן איירון סורס ואינוביד) נמכרו בשווי נמוך בהרבה מהמיזוג. גם חברות שאינן ישראליות שמוזגו ל-SPAC מחקו את רוב שוויין, כמו Bird חברת הקורקינטים החשמליים, שמוזגה בשווי 2.3 מיליארד דולר, ושנתיים אחר כך הגישה בקשת פשיטת רגל.

דבר אחד שהשתנה בעולם ה-SPAC הוא החמרת הכללים ב-SEC, רשות ניירות הערך של ארה"ב, שם אימצו כללים חדשים שדורשים גילוי רב יותר בתהליך, בניסיון להתאים את כללי ה-SPAC לכללי ה-IPO ולהגן על משקיעים מפני חוסר סימטריה במידע, מידע מטעה וניגודי עניינים.

בינתיים, העובדה ששוק ה-IPO קפוא יחסית עשויה להוות הזדמנות ל-SPAC לפרוץ: מצד אחד, חברות פרטיות שצריכות לגייס כסף ומכוונות לשוק הציבורי, יפנו לחברות SPAC, ומצד שני, למשקיעים שמעוניינים להשקיע בחברות חדשות אין כיום היצע הנפקות, והם יוכלו להשקיע במיזוגי SPAC. עם זאת, מומחים מעריכים שצפויה יותר סלקטיביות לעומת העבר. כך למשל, קריסטי מרווין, מנכ"לית SPACInsider העוסקת בתחום, אמרה לאתר Crunchbase כי "זאת לא תהיה חזרה על 2021", והעריכה שהשוק יהיה יותר ממושמע.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.