תחום ההשקעות מעולם לא היה זר לגלעד קייזר (44), והפך עבורו למסלול כמעט טבעי בקריירה המקצועית: "תמיד עקבתי אחרי מניות והיה שיח בבית סביב זה, כולל בארוחות שישי". זאת מאחר שאביו עבד בתחום ההשקעות, וגם סבו היה משקיע בבורסה האמריקאית.

● החישוב שמגלה: התשואה הפנומנלית שייצר וורן באפט למשקיעים על פני 60 שנה

● "נאיבי לחשוב שהדברים הסתדרו": בשוק מעריכים שהסערה בשווקים לא מאחורינו

לחברת הביטוח מגדל בה הוא משמש כיום כמנהל מניות חו"ל, הגיע בתזמון מעניין: "ביום העליות הראשון אחרי המשבר של 2008", בסיבוב הראשון שלו שם. לאחר 11 שנים במגדל, עבר לבלקרוק, חברת ניהול הנכסים הגדולה בעולם, וכעבור שלוש שנים חזר למגדל לתחום מניות חו"ל שאליו הוא "נמשך יותר" לדבריו. "זו עוצמה אחרת של שווקים ממה שיש בישראל, הרבה יותר מגוון והיצע".

בהסתכלות קדימה, על רקע התנודתיות הגבוהה בשוקי העולם בחודש האחרון (ירידות חדות ולאחר מכן זינוק שמחק את הפסדי המשקיעים) קייזר אומר ש"לא הייתי מספיד את השווקים כל כך מהר". זאת בניגוד למנהלי השקעות רבים שהפכו מאופטימיים במיוחד לפסימיים.

"רמת האופטימיות בשווקים וגם של האסטרטגים הייתה בסוף 2024 הרבה יותר גבוהה, והם העריכו שנה שלישית רצופה של עלייה חדה מאוד. ולאחרונה פתאום כולם הפכו לפסימיים", הוא אומר ומתייחס כמובן לפרסום תוכנית המכסים של נשיא ארה"ב בתחילת חודש אפריל, שהיוותה טריגר לנפילות בשווקים. "אני לא חושב שאנחנו נמצאים עכשיו ברמת חוסר ודאות קיצונית כמו ב-2008 או בקורונה. מה ששונה במצב היום הוא שמדובר בהחלטות מודעות שמקבל אדם אחד - דונלד טראמפ - ולא בברבור שחור באמת".

את האופטימיות הזהירה שלו שואב קייזר מכמה כיוונים. ראשית, הוא מציין שמאז השיא של המשבר קרו כמה דברים חיוביים: "השוק רשם עליות חדות בזמן שהממשל האמריקאי ניסה להרגיע ולסגת מדרישות המכסים המחמירות. הם מנהלים דיונים עם מדינות שונות - אפילו מול סין יש התחלה של שיחות, והשווקים אהבו את זה".

בנוסף, הוא מציין שנתוני המאקרו לא מצביעים בהכרח על מיתון מתקרב: "רואים חוזק של הכלכלה, נתוני שוק העבודה בסדר, אומנם יש האטה מסוימת אבל ממש לא מיתון. וצריך לזכור שיש לפד (הבנק המרכזי האמריקאי, נ"א) הרבה כלים, כשהוא יכול לשלוף את הקלף של הורדות ריבית, וזה יעזור לשווקים".

שלישית, לדבריו, גם עונת הדוחות בוול סטריט נראית מעודדת יחסית, "אף על פי שקשה לחברות לתת תחזיות כי לא יודעים איך המכסים ייראו בסופו של דבר. אך התוצאות היו מעט טובות מהצפי".

מנגד, קייזר לא צופה עליות משמעותיות בשוק בקרוב, עד שתיפתר סוגיית מלחמת הסחר: "אם נעבור את המכשול הזה ויהיו פשרות והחרגות, כך שטראמפ וכולם יוכלו לומר ש'ניצחו קצת' - הכלכלה תתגבר על זה. בסוף הכול קשור לאופטימיות של משקיעים ואיך הם תופסים סיכון. אחרי שמלחמת הסחר תיפתר, כולם יחזרו לשוק המניות".

יפן והודו במשקל יתר

בתיק ההשקעות הרצוי מקצה קייזר את המשקל הגדול ביותר לשוק המניות של ארה"ב, אך מזהה הזדמנויות גם במקומות מחוץ לה: "יפן נראית מעניינת היום, אחרי שנים של דפלציה וחוסר צמיחה. האינפלציה דחפה את הבנק המרכזי להעלות את הריבית, וראינו איך השתפרו תוצאות הבנקים בעולם כשיצאנו מריבית אפס. בנוסף, הרגולטורים בטוקיו ממשיכים ללחוץ על החברות לשפר יעילות הון".

הוא מזכיר גם את הודו, ש"אומנם הבורסה שם לא זולה, עם תמחור דומה לארה"ב, רק בלי מניות טכנולוגיה. אבל יש למדינה צמיחה גבוהה בתמ"ג, כלכלה שמונעת מביקושים פנימיים ומעמד ביניים שצומח מאוד. הודו היא יבואנית נפט, כך שכל ירידה במחירי הנפט טובה לכלכלתה. החברות עם צמיחת רווחים של 15%, ולכן זה מקום מעניין להיות בו לטווח הארוך". מנגד, לאירופה הוא נותן משקל חסר משום שלמרות ש"היא נראית כעת סופר אטרקטיבית בעקבות ההשקעות הגדולות בגרמניה, בסך טריליון אירו, וגם הריבית היורדת - אין שם טכנולוגיה".

עבור מי שינסה להקטין את החלק של ארה"ב בתיק כדי להתחמק מירידות בשוק, אם אלו יתחדשו, קייזר טוען שאין באמת אלטרנטיבה כזו: "בשיא הירידות של אפריל, כשכולם התחילו לדבר על מיתון, ראינו גם את כל שאר הגיאוגרפיות יורדות חזק. כי אם נכנסים לעולם של מיתון, משקיעים עדיין יעדיפו להיות בארה"ב מאשר באירופה או בשווקים מתפתחים.

"הרי אם מתקרבים למיתון וארה"ב משתעלת - כל העולם חולה. כוח הקנייה הכי גדול נמצא שם, והדולר הוא המטבע החזק בעולם. כלכלות אחרות יסבלו הרבה יותר מאשר החברות האמריקאיות".

"הזדמנויות באג"ח 'זבל'"

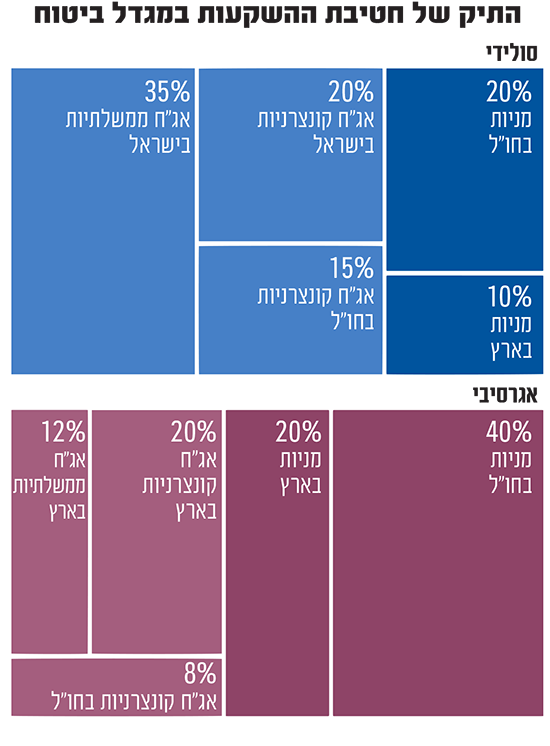

בתיק ההשקעות שסיפקה חטיבת ההשקעות של מגדל ביטוח, מומלץ למשקיע סולידי להקצות 10% למניות בישראל ו-20% למניות בחו"ל (בעיקר ארה"ב וכן יפן והודו). עוד 35% לאג"ח ממשלת ישראל (הטיה לשקלית), 20% לאג"ח קונצרניות בישראל (הטיה לצמודת מדד) ועוד 15% לאג"ח בחו"ל (שני שליש בדירוג "השקעה" והיתרה באג"ח בסיכון גבוה).

עבור משקיע אגרסיבי ממליצים שם על השקעה של 20% במניות בישראל ו-40% במניות בחו"ל. אג"ח ממשלת ישראל מקבלות הקצאה של 12% (הטיה לשקלי), קונצרניות מקומיות 20% (הטיה לצמוד) ועוד 8% לאג"ח קונצרניות בחו"ל (בעיקר בסיכון גבוה).

לדברי קייזר, "למרות שהמרווחים הצטמצמו, עדיין נראה שיש מקומות מעניינים ב'אג"ח זבל' (בסיכון גבוה, נ"א) שיאפשרו תשואה יפה של 8%-9%".

בהתייחס לסקטורים במניות, בהינתן שענקיות הטכנולוגיה הן שמובילות את השווקים כיום למעלה ולמטה, וגם בירידות האחרונות איבדו עד כ-30% מערכן, קייזר לא ממהר לוותר על הסקטור: "משקיעים פשוט שינו את הטעמים שלהם והייתה תפיסה שמעמד ארה"ב ייחלש. כסף זרם במהירות החוצה, למשל לכיוון אירופה, אבל לא הייתי מספיד אותן כקטר של שוק ההון. 7 המופלאות עוד לא אמרו את המילה האחרונה. כמות ההשקעה שלהן בצמיחה עתידית והמנופים התפעוליים מצביעים על צפי לצמיחה דו-ספרתית בשלוש השנים הקרובות. למרות התיקון כלפי מעלה הן עדיין בתמחור מעניין, ולא נראה שנפגעות כרגע ממלחמת הסחר".

מקום מעניין נוסף לטעמו הוא "תחומים ספציפיים בסקטור הפארמה. למשל, כל תחום תרופות הרזיה - השוק מעריך בחסר את פוטנציאל השוק האדיר של הפעילות הזו".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.