"מספיק שיראו את סיום המלחמה - ואני חושב שיכול להיות בום כלכלי מטורף. המניות פה זולות בצורה רוחבית. זה כמו קפיץ שמחכה שהעניינים יתבהרו, וכשזה יקרה יהיה פה אפסייד גדול", את הדברים הללו אמר לגלובס לפני שנה (יוני 2024) ערן קמחי, מנהל משותף של קרן הגידור מימס אסטרטגיות. הקרן מנהלת יותר מ־50 מיליון שקל, וקמחי היה בין הבודדים שהמליצו באותו זמן בהתלהבות רבה כל כך על השוק בת"א.

● מורווח חצי מיליארד שקל "על הנייר": מה יעשה אקירוב עם כלל ביטוח?

● סלייס: קרנות אדומות העניקו הלוואות צולבות לחוסכים בקרנות אחרות

באותם ימים הוא לא ידע כמובן שהשוק המקומי נמצא רגע לפני תקופה שבה המדדים המובילים יכו את מדדי הבורסות המובילות בעולם. שנה שבה מדד ת"א 125 זינק ב־36% (לעומת 9% בלבד ב־S&P 500 ו־11% בנאסד"ק), מתודלק על ידי "מבצע הביפרים" בקרב מחבלי חיזבאללה ובהמשך חיסולם של נסראללה וסינוואר, ראשי ארגוני הטרור הנלחמים בישראל.

אג"ח נותנת תשואה של 5%? זו סיבה לקנות

אחרי רכבת ההרים של החודשים האחרונים בוול סטריט, אומר קמחי כי "פרמיית הסיכון עלתה בגלל מלחמת הסחר שהכריז הנשיא דונלד טראמפ, שמצהיר דברים סותרים מדי כמה ימים ומייצר הרבה תנודתיות בשוק, והעולם תנודתי יותר ומסוכן". בנוסף, השוק האמריקאי חזר להיות "יקר" לדבריו, וקמחי (47), לשעבר מנהל דסק מניות ישראל בנוסטרו של מגדל ביטוח, ממליץ להקטין חשיפה למניות ולעבור לאג"ח.

"שוק המניות נמצא אחרי ריצה מאוד חזקה, ותמיד מגיעים מימושים ותיקונים. זה בסדר לשבת באחוז מנייתי יותר נמוך אחרי ריצה רצופה וחזקה כזו. באג"ח אפשר להיכנס להשקעות בסיכון הרבה יותר נמוך מהשקעה מנייתית ולקבל תשואה דומה".

ההיגיון שלו פשוט: "כשאתה משקיע במניות אתה דורש פרמיית סיכון מסוימת. כשהריביות היו 2% והתשואה הייתה 2.5%, ובמניות היו מכפילים לא גבוהים שמשקפים תשואה של 8%, למניות הייתה עדיפות. אבל כשאג"ח נותנות 5% והתשואה הגלומה במניות היא נניח 6%, למה לקחת סיכון גבוה יותר במניות?".

קמחי מוסיף כי "ראיתי כותרות בתקשורת שתשואת האג"ח בישראל מעל 5% ושזה סימן רע מאוד (התשואות הארוכות ל-30 שנה, נ"א). אבל להיפך - זו תשואה טובה, והאמת שזה גם לא חדש, רק לפני כמה חודשים התשואות היו 5.4% וגם התשואות בארה"ב גבוהות מאוד, ובסוף זה קשור אחד לשני. גם בארה"ב יש היום תשואות מאוד אטרקטיביות באג"ח, אלא אם אתם בגישה קיצונית וחוששים מקריסה באג"ח של ארה"ב".

עוד סיבה למעבר לכיוון האג"ח לדבריו היא הצפי שלו להורדות ריבית שיחלו "החל מעוד חצי שנה. האינפלציה כבר לא גבוהה במיוחד ואין סיבה שהריבית תישאר כה גבוהה. התוצאה תהיה רווחי הון, ולכן דווקא האג"ח הארוכות מעניינות".

באשר לישראל, קמחי ממשיך להיות אופטימי בטווח הבינוני-ארוך: "בישראל הולכים לכיוון גיאו-פוליטי יציב יותר מאשר לפני המלחמה. הסרנו הרבה מהאיומים שהיו בפני המדינה לפני ה-7 באוקטובר. חיזבאללה הוא איום הרבה יותר מוחלש היום. אותו הדבר ביחס לחמאס, סוריה - כך שכל הכיוונים נראים חיוביים, בוודאי אם יתרחשו כל מיני דברים טובים אפשריים, כמו הרחבה של הסכמי אברהם".

צפי להורדות ריבית בארה"ב ובישראל

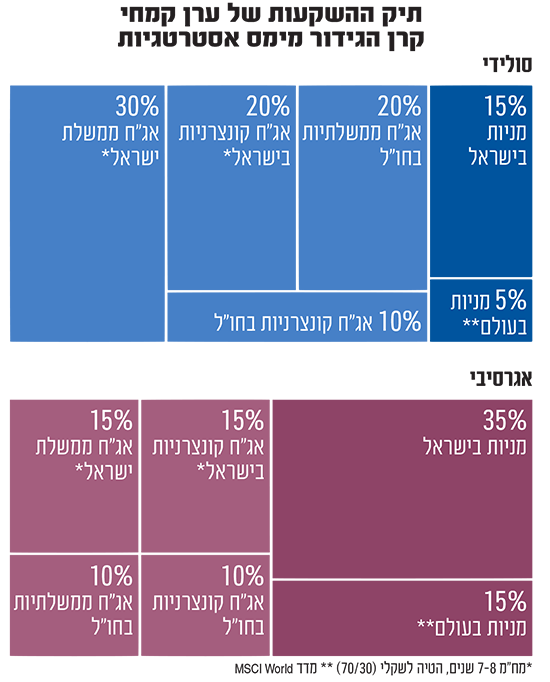

למשקיע סולידי קמחי ממליץ להקצות 15% מהתיק למניות בישראל ו-5% למניות בחו"ל דרך מדד MSCI העולמי. בתחום האג"ח הוא ממליץ להאריך את המח"מ (משך חיים ממוצע) בכל חלקי התיק ל-7-8 שנים. הוא מקצה 30% לאג"ח ממשלת ישראל ו-20% לאג"ח ממשלת ארה"ב, עוד 20% לאג"ח קונצרניות בישראל ו-10% לאג"ח קונצרניות בחו"ל.

למשקיע אגרסיבי הוא ממליץ להפחית את הרכיב המנייתי ל-50% (ביחס ל-60% בשנה שעברה), ולהקצות 35% למניות בישראל ו-15% למניות בחו"ל. באג"ח הוא ממליץ על 15% אג"ח ממשלת ישראל ו-10% אג"ח ממשלת ארה"ב. בחלק הקונצרני הוא מציע להקצות גם כן 15% לישראל ו-10% בארה"ב. "אני מדבר על מח"מ של 7-8, כי האג"ח הקצרות פחות מעניינות למי שצופה הורדות ריבית ורווחי הון, שאני צופה שיהיו בשנה-שנתיים הקרובות".

קמחי המליץ לפני שנה על השקעה במניות הבנקים והביטוח, המלצה שהתבררה כמוצלחת מאוד כשהסקטורים השלימו מאז ריצה של כמעט 80% ו־100% בהתאמה, למרות שלא מדובר במניות טכנולוגיה. היום הוא אומר כי "אחרי המהלכים האדירים זה בדיוק הזמן לעשות שינויים. הבנקים עדיין מייצרים תשואות גבוהות של 15%־16% על ההון, אבל כבר לא זולים, בוודאי כשבנק מזרחי טפחות למשל כבר נסחר ב־60% מעל ההון העצמי. 'לשבת' עכשיו על מניות הבנקים זה בסדר והשקעה סבירה אבל כבר לא הבוננזה שהייתה, כשאני מסתכל קדימה יש דברים יותר מעניינים שכדאי לעבור אליהם".

הסקטורים הבאים, וזה שנשאר בחוץ במפתיע

במקום הבנקים, קמחי ממליץ על שני סקטורים עיקריים בארץ: אנרגיה מתחדשת ונדל"ן מניב. באשר לאנרגיה המתחדשת הוא מציין כי "החברות הישראליות נכנסות מראש לפרויקטים באירופה ובארה"ב שהתשואה הגלומה בהם מאוד מעניינת וגבוהה. הביזנס עצמו נותן תשואה מאוד אטרקטיבית בסיכון יחסית נמוך, וזה לפני מינוף. בנוסף, ירידת הריבית תעזור להם ולבסוף בכל העולם כל הממשלות תומכות ונותנות הטבות מס ליזמי אנרגיה מתחדשת כמעט בכל מקום בעולם".

בשבוע שעבר צללו סולאראדג' ושאר מניות הסקטור בעקבות החשש מביטול סובסידיות לתחום בארה"ב, אך קמחי רגוע: "טראמפ מאיים אבל בסוף ימצאו דרך ביניים. זו צורת ההתנהלות שלו - יוצא בהצהרות ואז מגיעים לפשרה באמצע. זה גם מייצר הזדמנות כי בגללו כל הענף הזה ירד".

באשר לענף הנדל"ן המניב, הוא מציין ש"למרות הריבית הגבוהה עלויות המימון של החברות עלו קצת, אבל רואים את המספרים - הם ממשיכים לעבוד ולתקתק כמו שעון. הם הופכים להשקעות ערך ויש תשואת FFO אטרקטיבית (רווח מייצג מפעילות, מדד מקובל בתחום הנדל"ן המניב, נ"א), ובנוסף יש את האפסייד של הורדת ריבית וזה ייתן עוד פוש".

בניגוד לרוב מנהלי ההשקעות שממליצים כיום בחום על תחום התעשיות הביטחוניות, בעקבות השקעות הענק בעולם, קמחי פחות נלהב. "לא הייתי משקיע בו כרגע, יש הייפ בסקטור הביטחוני. השוק הרי תמיד מקדים וכבר רץ על כל ההודעות של המדינות, ובמחירים הנוכחיים צריך צמיחה גבוהה נוספת, הוא מסביר. "התמחורים גבוהים, כך שגם אם הוא לא יקרוס, הסקטור כבר פחות מעניין במחירים הללו".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.