"בעוד שנתיים עד שלוש, אינסייטק עשויה להיות רווחית", אמר לאחרונה לגלובס ד"ר מוריס פרה, מנהל חברת המכשור הרפואי הישראלית הוותיקה. אינסייטק "רווחית"? הבה נראה: מדובר בחברה שגייסה מתחילת דרכה מעל 600 מיליון דולר - יותר מכל חברת ביומד פרטית אחרת בישראל, על פי מאגר סטארט-אפ ניישן סנטרל. הכסף הזה מימן אותה בפיתוח טכנולוגיה יוצאת דופן, על סף המדע הבדיוני, והיא אף הגיעה להכנסות מרשימות, אבל ממשיכה להציג הפסדים כבדים לאורך השנים.

● אפל רכשה סטארט-אפ ישראלי. כך היא תשלב את המוצר שלו

● מכה לישראליות בוול סטריט: רשות ני"ע בארה"ב שוקלת לבטל הקלות שחלות עליהן

אינסייטק (InSightec) אשר פיתחה טיפול באמצעות אולטרסאונד המחליף ניתוח מוח ללא פתיחת גולגולת, הוקמה בשנת 1999 על ידי חברת המכשור הרפואי המיתולוגית אלסינט. בכל גלגוליה מאז מצאה החברה משקיע חזק שהאמין בה והשקיע לתוכה סכומי כסף אדירים: ראשית מוטי זיסר ז"ל, אחר כך קרן יורק, משפחת קוך האמריקאית ולאחרונה גם קרן פידליטי. אבל המנכ"ל פרה, המשמש בתפקידו זה כעשור, לא בטוח שאפשר להמשיך כך במצב השוק הנוכחי.

אינסייטק

תחום פעילות: מערכת מבוססת אולטרהסאונד לצריבה סלקטיבית של רקמות בעומק המוח, ללא פתיחת גולגולת

היסטוריה: הוקמה ב-1999 כספין אוף של אלביט הדמיה על ידי ד"ר קובי וורטמן

נתונים: גייסה עד היום מעל 500 מיליון דולר בעיקר מאלביט הדמיה, GE, קרן יורק, משפחת קוך וקרן פידליטי. ב-2024 רשמה הכנסות של 100 מיליון דולר והפסד של 68.5 מיליון דולר

"עד לפני כמה שנים, כשהכסף היה זמין והערך שניתן לחברות צומחות היה גבוה, זה היה בסדר שחברה תפסיד הרבה כסף", הוא אומר. "היום, עם הריבית שעולה, המשקיעים מתקשים להכיל מודל כזה, ומכוונים את החברות לרווחיות. שמענו את בקשות השוק, וגם אנחנו מכוונים לכך".

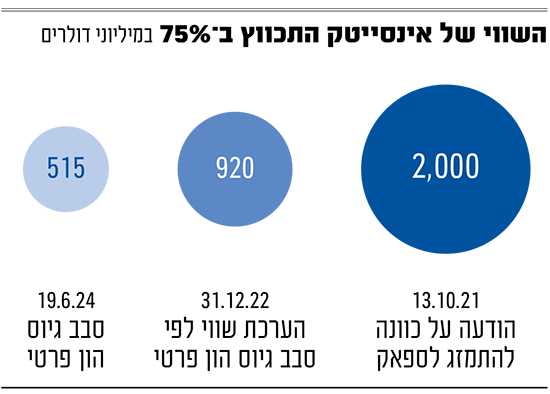

את הגישה הפחות סלחנית של השוק כלפי אינסייטק ניתן לראות בשינויים בשווי השוק שלה. ב-2018 התראיין פרה לעיתון זה וצפה לאינסייטק אקזיט עתידי בהיקף עשרות מיליארדי דולרים. ב-2021, ניהלה החברה מו"מ למיזוג ל-SPAC (חברה ללא פעילות שמגייסת כסף לצורך רכישת פעילות קיימת), לפי שווי של 2 מיליארד דולר. בגיוס ההון האחרון שלה אשתקד כבר הוערך שוויה ב-515 מיליון דולר בלבד, כפי שעולה מדוחות החברה הבורסאית אלביט מדיקל, המחזיקה ב-2% ממניות אינסייטק.

"זה מתחיל לקרות"

אז כמובן שעדיף להיות רווחית, אבל האם אינסייטק מסוגלת לעשות זאת? אישור ה-FDA (רשות המזון והתרופות האמריקאית) שהתקבל השבוע לקטגוריה חדשה של חולי פרקינסון, מרחיב את השוק שאליו יכולה לפנות החברה, וזוהי אבן אחת בבניין שהמנכ"ל פרה רוצה לבנות. כאמור אינסייטק פיתחה מוצר המשמש כיום לניתוחי מוח ללא פתיחת הגולגולת, באמצעות מיקוד אנרגיית אולטרהסאונד מכמה כיוונים תחת הנחיה של MRI. המוצר מטפל בהפרעות רעד לא פרקינסוניות, ובשנים האחרונות גם בסוגים שונים של פרקינסון. "הטכנולוגיה המתחרה היא גירוי מוחי באמצעות אלקטרודות, פרוצדורה הכוללת פתיחה של הגולגולת, והיא שוק שאינו צומח. לא צפויה לנו תחרות בטכנולוגיה שלנו, כי חסמי הכניסה הם גבוהים", אומר פרה.

מדובר במוצרים יקרים מאוד. המערכת עצמה יכולה לעלות כ-2 מיליון דולר, וטיפולים מתומחרים באלפי דולרים למטופל. אף חולה או בית חולים לא יכולים להרשות לעצמם טיפולים כאלה, אם חברות הביטוח לא כוללות אותם בסלי הבריאות שלהן. עד היום הכיסוי הביטוחי למוצרים של החברה היה יחסית דליל, בעיקר בארה"ב, אך מוצריה החדשים בינתיים מצליחים בכך יותר מהוותיקים.

"החתיכה הזו של הפאזל עומדת ליפול למקום", מבטיח פרה. "לאחרונה הראינו כי חמש שנים אחרי טיפול במוצר שלנו ברעד ראשוני לא-פרקינסוני, 73% מהמטופלים עדיין במצב טוב יותר מאשר לפני הפרוצדורה. אלה סוג הנתונים שחברות הביטוח רוצות לראות, לצד נתונים שמראים שהמטופל יותר פעיל, פחות יושבני ופחות סוכרתי".

פרה רואה איך "זה כבר מתחיל לקרות". לדבריו, "ב-2024 פרצנו את רף ה-100 מיליון דולר הכנסות, מהם 43 מיליון מהכנסות חוזרות. הייתה לנו צמיחה של 25% במספר המערכות המותקנות ו-33% בקצב השימוש. אנחנו מאמינים כי נוכל לצמוח בכ-30% בשנה, ולהגיע לכמות התקנות שתייצר לנו קצב הכנסות קבוע של 2 מיליארד דולר".

מדוחות אינסייטק ל-2024 עולה כי רשמה עלייה בהכנסות ל-101 מיליון דולר (לעומת 86.5 מיליון דולר ב-2023) וירידה בהפסד השנתי, שעמד על 68.5 מיליון דולר (לעומת 100.6 מיליון דולר ב-2023). ברבעון הראשון של 2025 עמדו הפסדי החברה על כ-18 מיליון דולר.

משקיעים פחות במו"פ

ההוצאות הגבוהות של החברה, שמהן נובעים ההפסדים הכבדים, מיוחסות גם לעלויות השיווק והמו"פ, כולל ניסויים קליניים להוכחת יעילות המוצר. "הפחתנו את ההשקעה שלנו בניסויים קליניים גדולים, כדי להתמקד בפן המסחרי", אומר פרה. הניסוי לפרקינסון, שהסתיים באישור השבוע, הוא האחרון מבין ניסויי הענק של החברה לתקופה הקרובה. אך פרה מציין כי ישנם בתי חולים שממשיכים לנסות את הטכנולוגיה הזו לצרכים שונים, מתוך סקרנות ואמונה בפוטנציאל: "כך למשל מנסים את המוצר שלנו עבור אלצהיימר, גרורות במוח, אפילפסיה, כאב, OCD ועוד".

הפרוצדורה של אינסייטק מבוצעת תחת הדמיית MRI, ומערכת היחסים שלה עם חברות ה-MRI עברה שינויים לאורך השנים. פרה מספר כי "עבדנו תחילה בהסכם בלעדי עם GE. הם הכניסו אותנו לשוק, אבל היינו מוגבלים איתם. הם מוכרים לרדיולוגים, ומי שבאמת מקבל החלטה על השימוש במכשיר הזה הוא המנתח. היום אנחנו עובדים עם כל חברות ה-MRI, ואנחנו אלה שמשווקים את המוצר, ויש לכך יתרון כי אף אחד אחר לא ממוקד בנו כמונו". מוצרי החברה תואמים לכל סוגי מכשירי ה-MRI שישנם בשוק, אך היא זקוקה לשיתוף פעולה של החברות הללו, כדי שהתאימות תימשך בכל פעם שהן מוציאות גרסאות חדשות למוצריהן.

נכון לדוחות האחרונים, היו לחברה בסוף הרבעון הראשון 148 מיליון דולר בקופת המזומנים.

תוכל להחזיק את החברה בלי גיוס נוסף?

פרה: "אין לדעת, אך אנו שומרים על הכסף שלנו כדי שיספיק לזמן רב, אחרי שהפחתנו את קצב השריפה שלנו".

לגייס כסף, מודה פרה, זה אירוע מאתגר היום עבור חברות פרטיות וציבוריות גם יחד: "ישנם פחות משקיעים שמתעניינים במכשור רפואי, לעומת סייבר ו-AI, ומי שרוצה להשקיע, רוצה לראות הכנסות גבוהות. מה שאנחנו כן רואים הוא שלחברות המכשור הרפואי הגדולות יש רעב למיזוגים ורכישות. ואכן נרשמו בשוק הישראלי בשנה האחרונה מספר אקזיטים נאים של חברות מן התחום הזה, גם ללא הכנסות, ובתנאי שהן מביאות חדשנות אמיתית, יוצאת דופן".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.