בחודשיים האחרונים, בטח לאחר המערכה עם איראן, קשה לפספס את שינויי הטון. השקל שמתחזק, קצב האינפלציה מתמתן, בנק ישראל מאותת על כיוון של ירידת ריבית, ושוק האג"ח כבר מתמחר את זה עמוק פנימה. מי שיש לו משכנתא צריך לעצור רגע, לבדוק, ולשאול את השאלה הפשוטה: אולי כדאי למחזר?

● המחשבון |מה קורה לפנסיה אחרי שאנחנו מתים, והאם הכסף הולך לאיבוד?

● המחשבון |מתקרבים לגיל פרישה? החיסכון שיכול לתת לכם קצבה פטורה ממס

● המחשבון | שוקלים לדחות את המשכנתא? הסיבה להימנע ולמי זה מתאים

מה זה מחזור משכנתא?

מחזור משכנתא הוא תהליך שבו אנחנו מחליפים את ההלוואה הנוכחית (או חלק ממנה) בהלוואה חדשה. אפשר לפעמים להוזיל את הריבית, לשנות את המסלולים, לקצר את תקופת ההחזר או פשוט להתאים את המשכנתא למצב המשפחתי והכלכלי שלנו היום - כי מה שהתאים לנו ב־2019 לא בהכרח נכון גם ל־2025. האמת היא שהטריגר של הריבית הוא רק "עוד סיבה". גם בלעדיו, כולנו צריכים אחת לשנה לבדוק אם כדאי לעשות שינויים במשכנתא. מה קורה בפועל? אנחנו לוקחים משכנתא והולכים לישון.

"יש לי משכנתא בריביות של פעם"

מחזור קלאסי הוא שיפור בריביות. כלומר - להחזיר את ההלוואה הישנה בריביות גבוהות ולקחת חדשה בריביות טובות יותר. וכן, למרות שיש תפיסה שיש היום ריביות גבוהות, לפעמים במשכנתא הקיימת יש לנו ריביות גבוהות יותר כי הן התעדכנו לאור העלייה והפכו להיות פחות אטרקטיביות.

זו גם אולי התשובה למשפט שאפשר לשמוע מאנשים שאומרים "יש לי משכנתא בריביות של פעם". זה טוב, כי פעם הייתה פה ריבית אפסית, ובכל זאת חלק מהמסלולים שלנו הם מסלולים משתנים או כאלו שתלויים באינפלציה, ומאחר שבשנים האחרונות העולם הפך לבלאגן אחד גדול והריביות קפצו, יכול להיות שדברים התעדכנו ואלה כבר לא הריביות המעולות של פעם.

בסוף השאלה היא לא רק אם אפשר להוריד את הריבית באותו מסלול, אלא לבחון מחדש התאמה של מסלולי המשכנתא למצב הכלכלי ולמצב האישי. כלומר, האם אנחנו רק רוצים לנסות לשפר את הריבית ולהישאר באותם מאפייני משכנתא או לשנות את הבסיס שיקבע איך המשכנתא שלנו בכלל מתנהגת.

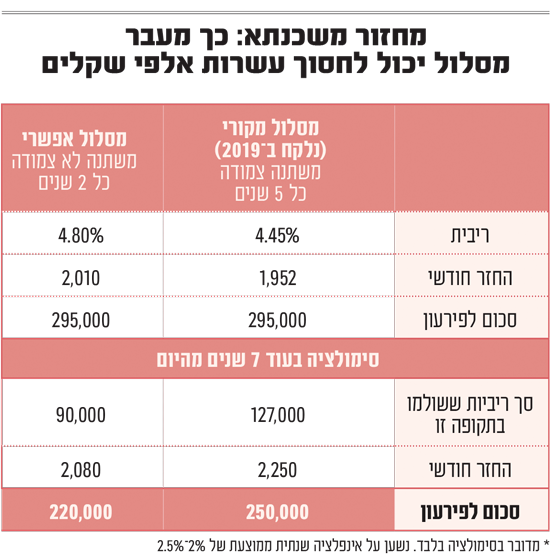

הדוגמה הקלאסית היא המסלול "ריבית משתנה צמודה למדד". המסלול הזה, שפעם היה נפוץ מאוד כי הציע ריבית נמוכה וגם סביבת אינפלציה נמוכה, הפך היום למוקד של תסכול. למה? האינפלציה הרימה ראש ואז הריבית עלתה בחדות. התוצאה הייתה החזר חודשי שעולה וסכום הלוואה שמדשדש במקום.

לכן, במציאות של היום מחזור יכול להציע להחליף את המסלול הזה. המשמעות היא לאו דווקא הורדה של הריבית עצמה (אולי אפילו עלייה שלה ואז צריך לראות שזה מתכנס), אבל כן שינוי מהותי ב"נגיסה" של סכום ההלוואה ולא החזר שעולה בהדרגה.

ומה קורה אם יש לי ריבית קבועה מעולה אבל ריבית משתנה שחייבת טיפול? כאן נכנס המחזור החלקי. לא צריך להפוך את כל המשכנתא, אלא אפשר רק חלק ממנה. לפעמים החלפה של מסלול אחד יכולה לעשות את השינוי.

מתי עוד כדאי לשקול מחזור משכנתא?

המוטיבציה העיקרית היא לשנות ריבית או מסלול שכבר פחות כדאי, אבל מוטיבציה לא פחות חשובה והכרחית היא להתאים את המשכנתא לחיים עצמם. הרי אנחנו לוקחים התחייבות ארוכת טווח ל־25-30 שנה ובהחלט הגיוני שבדרך דברים אצלנו השתנו. אולי היינו רוצים לבדוק אם ניתן להוריד את ההחזר החודשי? הרבה פעמים זה מגיע על ידי פריסה של המשכנתא ליותר שנים (ואז אולי גם לשלם יותר ריביות במצטבר) או אולי להכניס הלוואות צרכניות כמשכנתא לכל מטרה, לעשות איחוד הלוואות, ואז להצליח להוריד את ההחזרים משמעותית.

יש גם מקרים הפוכים: אנשים שלקחו משכנתא בעבר, התקדמו, העלו את ההכנסות ועכשיו יכולים להחזיר יותר כל חודש, במטרה לקצר את התקופה ולחסוך לא מעט כסף בריביות. במצב כזה כדאי לבדוק כמובן גם מה האלטרנטיבה - האם כדאי להגדיל את ההחזר החודשי ב־1,000 שקל למשל או דווקא להשקיע אותם.

"חבל, שילמתי כבר את כל הריביות"

והנה המיתוס שמאוד חשוב לנפץ: "לא שווה לי, כבר שילמתי את הריביות". זו טעות נפוצה אבל עדיין טעות. כשבוחנים כדאיות של מחזור זה תמיד מהמצב הנוכחי של המשכנתא קדימה. ורק אם יש חיסכון או כדאיות כזאת או אחרת - הולכים על זה.

זה מביא אותנו גם לחדד ולבדוק מתי אנחנו חוסכים אם נעשה את המחזור. זו שאלה מהותית כי דין של שקל מחר לא שווה לדין של שקל בעוד 15 שנה. לפעמים רואים חיסכון בהיקף מדהים של 200 אלף שקל לאורך 25 שנה, אבל כשמסתכלים פנימה רואים שבשנים הראשונות המחזור לא ממש חוסך ולמעשה החיסכון מתחיל להגיע רק אחרי 10 שנים. במקרים כאלו צריך להפעיל סט שיקולים אחר אם כדאי לי ללכת על זה, כמו האם אנחנו מתכננים למכור את הבית בשנים הקרובות וכמה יעלה לי לעשות מחזור עכשיו (אולי ייעוץ משכנתאות, שמאות, אגרות ועמלות פירעון מוקדם).

השורה התחתונה

ואם נחזור לשאלה שפתחה את הטור - האם זה הזמן למחזר - התשובה היא: אולי. אבל לא כי כולם מדברים על זה, ולא מאחר שהריבית אולי תרד. אלא בגלל שאתם משלמים עכשיו, כל חודש, על הלוואה שייתכן שאפשר לשפר. התשובה היותר ארוכה היא: תתעוררו על המשכנתא שלכם ותבדקו את זה. זה לא חיסכון של חמישה שקלים בחודש, הסכומים יכולים להיות מהותיים.

כמובן, לא תמיד ולא בכל מחיר. לפעמים הריביות נמוכות או שהתכנון הוא למכור בעוד שנה או שיש מסלול שנגמר בעוד שנתיים ואז נתכנן אותה מחדש. ויש עוד אפשרויות שלא נכנסנו אליהן כאן, כמו האפשרות להעביר חלק מהמשכנתא לבנק אחר או הכנסת כסף נזיל כדי להקטין את המשכנתא.

אבל הנקודה המרכזית ברורה: משכנתא היא לא משהו שחותמים עליו ואז שוכחים. בטח לא אחרי שנים סוערות כמו אלו שעברנו. הריבית אולי בדרך למטה אבל אתם צריכים לבדוק אם יש לכם מסלול יקר מדי, צמוד מדי, ארוך מדי או פשוט לא מתאים יותר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.