ההייפ הגדול של המשלוחים מהסופרמרקטים, שהתפוצץ בקורונה, כבר מזמן פינה את מקומו לשגרה של תלונות מצד הצרכנים, שברובם הגדול עדיין מעדיפים ללכת לסניפים עצמם - כפי שעולה מסקר שנערך במיוחד עבור גלובס על-ידי שופ אנליטיקס.

● כך "גזרו" האתרים הישראלים קופון מהמערכה האיראנית בחודש יוני

● משנים מהיסוד את המציאות הצרכנית: כך תשפיעו על הדור ששולט בכוח קנייה של מאות מיליארדי דולרים

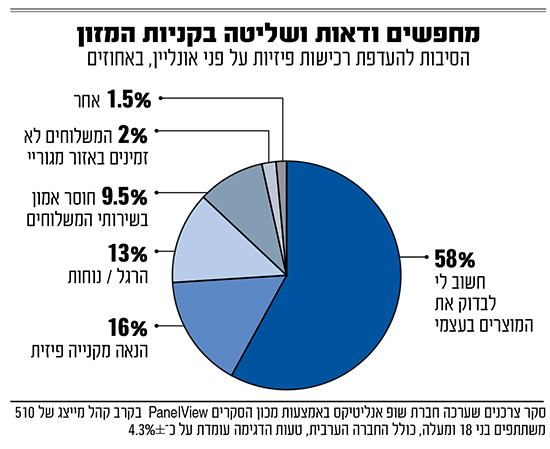

על-פי הסקר, שנערך בקרב 510 משיבים בני 18 ומעלה, כולל החברה הערבית, כ-71% מעדיפים להגיע לבצע את הקניות בסניף ולא בהזמנת משלוח. רק כ-12% מעדיפים הזמנות אונליין בלבד, וכ-17% משלבים בין השניים. בחינה עמוקה יותר של ההעדפות מעלה כי נשים נוטות יותר לשילוב בין הערוצים, בעוד גברים מובילים בשימוש באונליין בלבד.

לפי הסקר, שנערך באמצעות מכון הסקרים PanelView, מבוגרים (55+) נוטים באופן מובהק להעדיף קנייה פיזית, בעוד בני 25-34 מעדיפים את האונליין. צעירים בגילאי 35-44 הם הקבוצה הדומיננטית ביותר בשילוב בין ערוצים, מה שמעיד על קהל גמיש שפתוח לשינויים בהרגלים. מבחינה גאוגרפית, המרכז מוביל בשילוב, גוש דן מוביל באונליין מלא, וחיפה, הצפון וירושלים שמרנים יחסית ונשארים בגזרת הקניות הפיזיות.

"מעל 70% מהצרכנים עדיין מעדיפים להגיע פיזית לסופר, כי חשוב להם לשלוט באופן אישי בתהליך הקנייה", מציין נתי יעקובי, מנכ"ל שופ אנליטיקס. "מדובר בהרגל, אך גם בחוויה עם ערך רגשי.

"לעומת זאת, מי שבוחר להזמין אונליין עושה זאת בעיקר משיקולי נוחות, חיסכון בזמן, עומס בחיים או חוסר נגישות. השפעות המצב הביטחוני חיזקו מעט את המגמה הדיגיטלית, ועדיין, הרגישות לשירות ולמחיר באונליין שומרת את היתרון של האופליין".

הסקר מחזק את הנתונים שאנו מציגים מדי חודש בגלובס במדד רכישות הישראלים באונליין: שוק המשלוחים נשלט על-ידי שתי רשתות גדולות, שופרסל ורמי לוי - וזאת למרות לא מעט תלונות שמתפרסמות בגינן ברשתות החברתיות.

כשליש מהמשיבים בסקר ציינו כי אינם מרוצים משירות המשלוחים ברשתות שמהן הם מזמינים. הסיבות הבולטות הן מוצרים חסרים במשלוח, עיכובים, מוצרים פגומים או מקולקלים, שירות לקוחות לא מספק ושליח לא אדיב.

כמחצית ממזמיני האונליין אינם מסתפקים ברשת אחת ומזמינים ברשת נוספת - ייתכן משום שמגמת פיצול הקניות תפסה תאוצה ככל שיוקר המחיה החריף, וגם השוני בין המבצעים משחק תפקיד. עם זאת, שופרסל ורמי לוי לא רק דומיננטיות כרשת ראשית - הן גם הרשת המשנית המועדפת.

השפעות יוקר המחיה

לדברי נתנאל שדה, אנליסט בכיר בחברת המידע העסקי CofaceBdi, "אם בעבר המשלוחים באונליין נתפסו כמנוע צמיחה, כיום נראה שמבחינת רשתות השיווק המזון נשלח, אבל הרווח נשאר מאחור. אופרציית משלוחי המזון מורכבת, ולמרבית השחקנים אינה רווחית. השחקנים נאלצים להתמודד עם עלויות גבוהות, מרווח תפעולי נמוך וציפיות שוק גבוהות לקבלת שירות מהיר ואמין במחיר סמלי מצד הלקוחות. עבור סל ממוצע להזמנה באונליין ניתן להעריך כי העלות הכוללת להזמנה (ליקוט, שילוח, שירות וטכנולוגיה) נאמדת ב-50-80 שקל פר הזמנה, ומייצרת במקרים רבים פעילות שאינה רווחית ואף הפסדית".

ב-CofaceBdi ניתחו את מרכיבי עסקת המשלוח עבור רשת המזון, ונראה כי לא רחוקה הדרך מהגעה להפסד תפעולי. הליקוט מוערך בכ-10-15 שקל להזמנה; עלות השילוח מוערכת בכ-30-50 שקל להזמנה, כשהרשתות משתמשות בחברות שילוח חיצוניות, והלקוח משתתף בעלות חלקית בגובה של כ-30 שקל. לזה יש להוסיף את שיעור התקלות וההחזרות כתוצאה ממוצרים פגי-תוקף, טעויות ליקוט ומוצרים חסרים - העומד על 3%-7% מההזמנות. בנוסף ישנה עלות להפעלת מערך שירות לקוחות וטיפול במוצרים חוסרים, שניתן לכמת לסדר גודל של 5-8 שקלים להזמנה, זאת לצד הקמה ותחזוקה של מערך דיגיטל הכולל אתר, אפליקציה, שירות לקוחות, ניטור מלאי ועוד.

למרות כל אלה, מציינים בחברה, בשוק התחרותי של רשתות המזון מדובר בשירות שנתפס כהכרח אסטרטגי ותדמיתי. "יש שחקנים בשוק שהפנימו את הקשיים ואת האתגרים שבניהול מערך שירותי הזמנות אונליין, ולכן אינם שואפים לפתח את הפעילות באופן נרחב, כחלק מההבנה שגידול משמעותי בפעילות האונליין דורש משאבים רבים, ובמיוחד הקמה של מרכז לוגיסטי מתקדם לליקוט אוטומטי", מציינים ב-CofaceBd. "מרכז כזה אכן חוסך זמני עבודה ויעיל ביחס לליקוט ידני, אך דורש השקעה ראשונית משמעותית, ולא בטוח שהיקפי הפעילות העתידיים יצדיקו את המהלך. זאת מאחר שמעבר לתחרות מול הרשתות הגדולה ישנם גם שחקני המשלוחים המהירים שנכנסו לזירה, כגון וולט ויאנגו דלי".

היבט נוסף של תחום המשלוחים הוא ההיצע המצומצם של החברות החיצוניות המספקות את שירותי המשלוחים לרשתות שיווק המזון. במקרים רבים המודל העסקי אינו משתלם לרשת שיווק המזון, שנאלצת להתחייב מראש על מינימום משלוחים - בעוד היקף ההזמנות בפועל אינו מגיע למינימום שהתחייבו עליו. בשל עלויות התפעול הניכרות, לרשתות אין ברירה אלא לגלגל את העלות לצרכן, ובהתאם, הוא משלם את פרמיית הנוחות בהזמנה באונליין, כאשר המחירים באתרים יהיו לרוב גבוהים ביחס לסניפי הרשתות.

נראה כי קמעונאיות המזון שכבר מפעילות שירותי משלוחים לא יכולות לסגור אותם כעת, מאחר שהצרכנים כבר רגילים לשירות. אבל לא בכדי הן משקיעות בחוויית הקנייה בחנויות - בין אם בגזרת המחירים, הטכנולוגיה או החוויה הכוללת.

"אם הן היו יכולות להפסיק את המשלוחים, הן היו עושות את זה, כי הלוגיסטיקה יקרה ולא ממש משתלמת. זה יותר עניין של שירות", אומר ערן רותם, אסטרטג ומומחה לקמעונאות. "אם כולן מיישרות קו ומפסיקות לעשות משלוחים, אין סמנכ"ל תפעול שלא יגיד 'איזה כיף'".

מאחורי הקלעים, גם בענף יש כאלה שמודים שקשה מאוד להגיע לרווחיות באונליין, וחלקם מתפעלים מערך כזה פשוט "כי חייבים" כדי לא להישאר מאחור.

לדברי רותם, "ההייפ הגדול התחיל בקורונה, שלימדה את כולם לחסוך זמן ולבחור בנוחות, אבל היום יש המון תקלות בעולם משלוחי המזון. חוץ מוולט ויאנגו, שזמני המשלוח שלהן עומדים על כ-30 דקות, ברשתות עצמן מדובר ביום עד מספר ימים. אנשים התרגלו לקבל דברים מיד או לרדת מתחת לבית לקנות, וחברות המזון באות ואומרות 'חכו'. זה בלתי נתפס בהרגלים.

"נושא נוסף קשור לעלויות. כשיאנגו ו-וולט מבקשות 10-15 שקל למשלוח, בכל הסופרים זה 29-35 שקל. משלוח חינם יש רק בסל גדול של 750 שקל, ושופרסל ביטלה גם את זה".

נקודה נוספת הקשורה ליוקר המחיה היא שברכישה פיזית ניתן לערוך השוואת מחירים בקלות רבה יותר. "במשלוחים הלקוח מוגבל, והחברות מעדיפות לשים את המוצרים היותר יקרים ומשתלמים להן", מוסיף רותם. "לכן יש חזרה לפיזיות והאטה חד-משמעית במשלוחים. החברות היו מעדיפות לבטל את זה".

כך נכנסה וולט לרשימת קמעונאי המזון הגדולים של רשות התחרות

אם יש שם אחד שחוזר בשיחות עם אנשי הענף ומומחים בכל הנוגע למשלוחי מזון, מדובר בוולט. אפליקציית המשלוחים מפעילה גם את "וולט מרקט", שפועלת כסופרמרקט עצמאי, וגם עובדת עם קמעונאיות המזון הגדולות בישראל.

ברשות התחרות שמו לב למורכבות אפשרית, ומצד אחד האריכו לוולט את הפטור מהסדר כובל, ומצד שני במאי האחרון היא הוכנסה לרשימת הקמעונאים הגדולים. עד כמה היא דומיננטית באמת בשוק?

בהתבסס על נתוני שופ אנליטיקס, וולט סופרמרקטים היא פלטפורמת קמעונאות המזון הצומחת ביותר כיום באונליין. הצמיחה ניכרת בשני ממדים עיקריים: הרחבת אזורי החלוקה הגאוגרפיים והצטרפות של רשתות נוספות לפלטפורמה (ב-AM:PM אף ויתרו על האונליין הישיר לטובת וולט).

למעשה, וולט סופרמרקטים מדורגת ראשונה במספר ההזמנות באונליין של סופרמרקטים, ושלישית בפדיון הכספי אחרי האתרים הישירים של שופרסל ורמי לוי - שגם הם פעילים בתוך הפלטפורמה.

ברבעון הראשון של השנה, הסל הממוצע בוולט סופרמרקטים עמד על 142 שקל, והרשתות המובילות בפלטפורמה הן וולט מרקט, ויקטורי, קרפור ושופרסל. רמי לוי, על אף חוזקו באונליין, מציג ביצועים מוגבלים יחסית בתוך וולט.

אחד הפיצ'רים הייחודיים לוולט הוא ה-Double Order - הזמנה נוספת על הזמנה קיימת, ללא דמי משלוח נוספים וללא מינימום קנייה. כ-20% מההזמנות בוולט סופרמקטים הן מסוג זה.

התחזית: יותר שת"פים

מוטי אלבז, מנכ"ל פירמת הייעוץ האסטרטגי-שיווקי Success Code, מזכיר כי "משבר הקורונה היה עבור שוק המשלוחים כמו מכת ברק שהפכה את הלילה ליום. תוך רגע צרכנים זנחו את הסניפים, והרשתות זינקו קדימה עם תשתיות משלוחים שמרביתן לא באמת היו ערוכות להן.

"שופרסל בנתה מרכזים לוגיסטיים אוטומטיים במאות מיליוני שקלים, וולט הפכה לשם נרדף למהירות, ורמי לוי ואחרים פיתחו את עולם המשלוחים בצורה משמעותית. אבל מה שהיה נדמה כרכבת אקספרס לרווחיות, התגלה בשנתיים האחרונות כקטר עם יותר משקל ממה שציפו לשאת.

"צרכנים רבים, בעיקר במרכזי הערים, עדיין רוצים נוחות, אך רבים אחרים חזרו לחנויות בגלל כשלי שירות, איחורים בלתי נסבלים, מחסור במוצרים וחוויות לקוח שלא עומדות בציפייה שנבנתה באפליקציה. הצרכן לא רוצה לחכות יום שלם להזמנה מהסופר, הוא התרגל למשלוח תוך חצי שעה, בדומה לאוכל ממסעדות".

אלבז מפנה את הזרקור לכך שלמרות הדומיננטיות של שופרסל בתחום, נתח השוק שלה נשחק "בשל צמיחה חכמה מצד וולט מרקט ותן ביס, שמתמקדות במשלוחים מהירים, מותאמים ואזוריים. הן לא מתיימרות לשלוט בלוגיסטיקה לאומית, אלא נותנות לצרכן בדיוק את מה שהוא צריך, בזמן ובמחיר שהוא מוכן לשלם.

"לעומתן, הרשתות הגדולות מתמודדות עם קושי כפול: גם לוגיסטיקה מורכבת וגם צורך לגשר על העלויות מול הצרכן. במילים אחרות: הן בנו מטוסים - רק שאין להן מסלול המראה יציב.

"לדעתי ב-2026 לא כל רשת תוכל להרשות לעצמה לנהל מערך משלוחים עצמאי. נראה שיתופי-פעולה עם פלטפורמות חיצוניות, כמו וולט, מעבר למודלים היברידיים וטיוב חוויית הלקוח".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.