כשהריבית במשק ברמות שיא והאינפלציה מכרסמת בחסכונות, המציאות הכלכלית משתנה. בסדרת טורים חדשה, ננסה לפשט נושאים פיננסיים מורכבים ולהנגיש מידע חיוני וטיפים פרקטיים לניהול כספים.

כותב הטורים הוא תומר ורון, בעל הפודקאסט "הכסף של החיים עצמם", מחבר הספר "ככה לוקחים משכנתא" והיועץ הפיננסי של חברת רייזאפ.

נכון לכתיבת שורות האלו, הביטקוין מפלרטט עם רף ה־120 אלף דולר. כן, חשוב לציין את התזמון - כי מדובר בביטקוין, וכשהוא מזנק (כ־25% מתחילת השנה), השאלות חוזרות: איך קונים את זה? המטרה היא לא לעשות יעוץ השקעות, אלא להבין את הקרנות שמאפשרות חשיפה למטבע הווירטואלי.

● המחשבון | זו אחת הטעויות הכי נפוצות של בעלי משכנתאות. כך תימנעו ממנה

● המחשבון |מה קורה לפנסיה אחרי שאנחנו מתים, והאם הכסף הולך לאיבוד?

● המחשבון |מתקרבים לגיל פרישה? החיסכון שיכול לתת לכם קצבה פטורה ממס

קרנות מחקות ביטקוין, כשמן הן, עוקבות אחרי ביצועי הביטקוין. נתייחס לקרנות אמריקאיות ונתמקד בעיקר בחלופה הישראלית שהושקה בתחילת 2025. איך עוקבות הקרנות הישראליות? מה היתרונות? ומה חייבים לדעת?

עבור משקיעים שלא רוצים לפתוח חשבון בפלטפורמת קריפטו ולהחזיק את המטבע בעצמם עם סיסמאות ארוכות, נוספה בעיקר בשנתיים האחרונות אופציה נוספת, אז החלו לצוץ קרנות מחקות שמנסות לעקוב אחרי ביצועי המטבע הווירטואלי ובתחילת השנה המגמה הזאת הגיעה גם לישראל.

קודם כל חשוב להגיד שהקרנות האלו לא מיועדות למי שמחפש שליטה מלאה על הנכס, והחליט שהוא נכנס בגלל הסיפור הרחב של הביטקוין, היותר אנטי־ממסדי, "הביטוח", כי הרי בסוף הקרנות מספקות מוצר מיינסטרים, בכסף פיאט. או כמו שחבר אמר לי שבוע שעבר "אבל אם אני קונה דרך קרנות מחקות אז קניתי בכסף רגיל עוד נכס, אבל לא קניתי את מה שהוא מייצג".

קרנות נאמנות מול קרנות סל

בבורסה המקומית קיימות שתי קבוצות עיקריות של מכשירים פאסיביים: קרנות נאמנות מחקות (יש 6 כאלו שעוקבות אחרי הביטקוין) וקרנות סל שנסחרות באופן רציף (יש 3 כאלו). קרן נאמנות נקנית ונפדית פעם ביום לפי מחיר סגירה, בעוד קרן סל נסחרת כמו מניה לאורך כל יום המסחר. כשהתנודתיות חוגגת (כמו במקרה של הביטקוין) היכולת לקנות ולמכור בצורה רציפה יכולה להיות חשובה.

המטרה של הקרנות היא לעקוב אחרי ביצועי הביטקוין. בארה"ב, הקרנות הגדולות, כמו זו של בלאקרוק (הגדולה ביותר בעולם בתחום זה) או כמו זה של פידליטי, קונות את הביטקוין בעצמן וככה מספקות חשיפה אליו.

בניגוד אליהן, הקרנות הישראליות לא עוקבות אחרי הביטקוין בצורה פיזית ולא קונות אותו אלא רובן קונות קרנות אמריקאיות שונות (כמו אלו שהוזכרו) וכך עוקבות אחרי ביצועי המטבע. במילים אחרות, הקרנות הישראליות עוקבות אחרי הביטקוין, באמצעות קרנות אמריקאיות ולמעשה הן פועלות כצינור השקעה אבל מוסיפות את השכבה של רגולציה מקומית, נגישות והפשטות לקנות בשקלים.

אגב, מה זה בכלל לעקוב אחרי הביטקוין? שלא כמו מדדים מסורתיים שמבוססים על מניות שנסחרות בבורסה מוגדרת עם שעות מסחר קבועות, הביטקוין נסחר 24/7 בכמה זירות במקביל.

לכן, עורכי מדדים כמו CF Bitcoin Reference בונים "מדד ביטקוין" על בסיס שקלול מחירים מ־5־6 זירות מסחר מובילות, תוך סינון חריגות ושקלול לפי נפח מסחר. כאמור, רוב הקרנות הישראליות מנסות לעקוב אחרי המדדים האלה - דרך רכישת קרנות שעוקבות בעצמן אחריהם.

הפיזור הכפוי

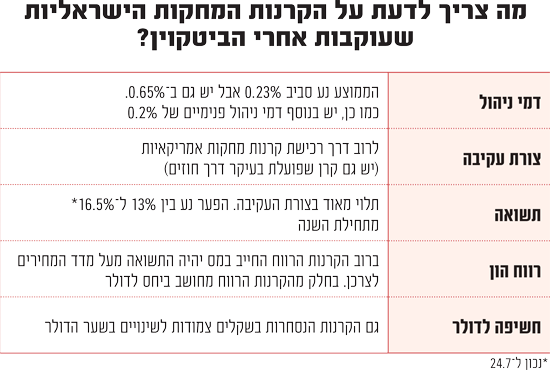

מעקב שדורש לקנות קרנות אחרות מכיל בתוכו עוד עלויות. דמי הניהול של הקרנות הישראליות הוא באזור ה־0.2% (איילון עם 0.65%), אבל המשקיע ישלם גם דמי ניהול פנימיים לאותם קרנות זרות שהקרן הישראלית קונה בשמו ואלו נעים סביב 0.21% בממוצע, לכן דמי הניהול המשוקללים והאמיתיים הם כ־0.4%־0.45%.

האופציה של הקרנות הישראליות היא פשוטה כי הן נסחרות בבורסה בתל אביב וקונים אותן בשקלים, אך תמיד קיימת האפשרות גם לקנות את הקרנות האמריקאיות באופן ישיר (את אותן קרנות שהגופים הישראלים קונים).

במקרה כזה, מצד אחד, צריך להמיר את הכספים לדולרים, מה שגורר עלויות, סיכון למס עזבון אם מדובר בקרן אמריקאית וגם צריך לוודא את עמלות הרכישה. מצד שני, מקבלים קרן עם דמי ניהול נמוכים יותר שעוקבת לרוב באופן ישיר אחרי הביטקוין.

אגב, מכיוון שהתקנות הישראליות מגבילות חשיפה לנייר ערך בודד (מקסימום 10% מנכסי הקרן), הקרנות המקומיות נדרשות לפזר את ההשקעה לפחות בין 10 קרנות. מאחר ומגוון הקרנות הגדולות עדיין לא רחב, תמצאו אצל הקרנות הישראליות פחות או יותר את אותן קרנות - חלקן ענקיות, חלקן מוכרות פחות.

קרן אחת בולטת בשוני שלה - הקרן של מור, שפועלת לרוב בעיקר באמצעות חוזים עתידיים על ביטקוין. המשמעות: מדובר בחשיפה עקיפה מסוג אחר, שיכולה לגרום לסטיות ביצועים משמעותיות יותר - למעלה או למטה. לראיה, הקרן של מור רשמה מתחילת שנה 13.08%, בעוד תכלית מובילה את הרשימה עם 16.43%.

החשיפה לדולר והמיסוי על הרווחים

נכון לסוף יולי 2025, הביטקוין עלה בכ־25%. אך רוב הקרנות הישראליות הציגו תשואה של 16%-17% בלבד. למה? בעיקר כי הקרנות הישראליות חשופות לדולר וללא גידור. אם השקל מתחזק (והוא התחזק כ־8% מתחילת שנה) זה מקזז את התשואה. בנוסף, הפערים נוצרים בגלל דמי ניהול וגם בגלל טעויות עקיבה.

ומה מנגנון המיסוי של הקרנות? הקרנות הישראליות כפופות למס רווחי הון רגיל של 25%, אלא שיש הבדל בשיטת ההצמדה לחישוב המס: מרבית הקרנות מציינות כי הן משתמשות בהצמדה למדד המחירים לצרכן - כלומר המס מחושב על רווח ריאלי (בניכוי אינפלציה).

עם זאת, חלק קטן מהקרנות (תכלית וקסם) מצמיד את חישוב המס לדולר - מה שיכול לגרום לתוצאה שונה, בעיקר אם שער המטבע השתנה.

שורה תחתונה

הקרנות המחקות פחות יקרצו למי שרוצה את החשיפה האמיתית, הרי בסופו של יום הן משאירות את המשקיע במגרש הידוע של שיטת הכסף הנוכחית, אבל הן כן מאפשרות חשיפה לביצועי הביטקוין בלי להסתבך עם טכנולוגיה או אחסון מפתחות פרטיים למי שרוצה להרגיש שהוא חלק מהגל.

ואולי, הכי חשוב לחזור צעד אחורה - לא איזה קרן או איך להשקיע - אלא למה אני משקיע בזה, להבין כמה חשיפה וסיכון אנחנו רוצים ויכולים לקחת אל מול התנודתיות הגבוהה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.