בניסיון של גופי ההשקעות המקומיים לתפוס את הקשב של הצרכנים, כל גוף מפרסם שהוא במקום הראשון בתשואות, ומאחר שיש כל־כך הרבה מסלולי השקעה, כל גוף יכול למצוא את המסלול שבו הוא בולט לטובה, ולהכריז על עצמו כמנצח - והתוצאה היא בלבול מוחלט.

● למדד המותגים המלא לשנת 2025

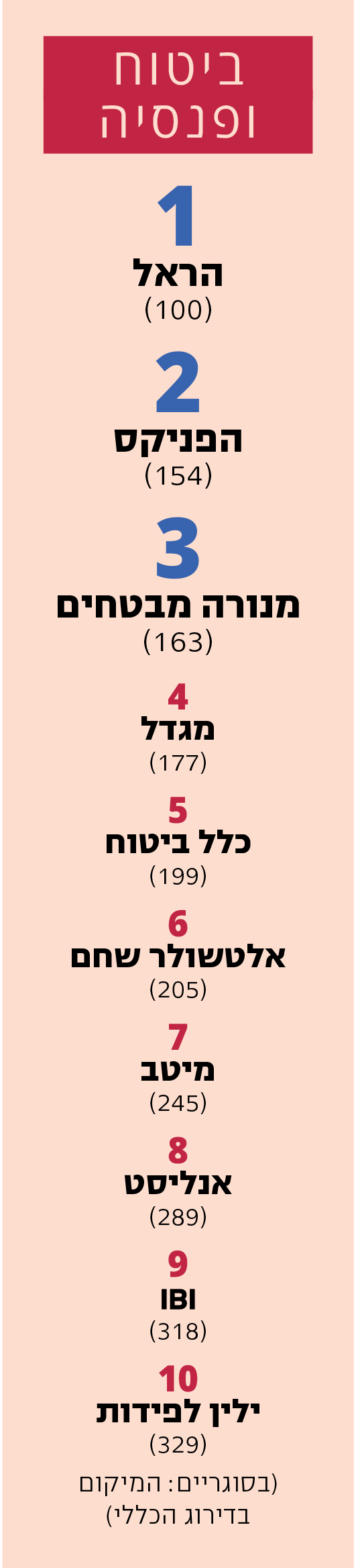

מי החברה המצטיינת?

אנליסט ומור מובילים בשנה האחרונה את טבלת התשואות במסלולים הכללי והמנייתי בקרנות ההשתלמות - אך הראל מבליט את ההובלה שלו בקופות הגמל להשקעה בטווח של שנה. ילין לפידות מבליט מסלול אחר לגמרי - קופת גמל לבני 50־60 בטווח של שלוש שנים. במקרה הזה, התשואה במסלולים אחרים פחות מחמיאה לבית ההשקעות.

גם גופים שלא נמצאים במקום הראשון מפרסמים את הצלחתם - אך בוחרים לציין רק חלק מהתמונה.

כך למשל, מנורה מבטחים הבליט השנה תשואה של "24.42% בקרן ההשתלמות", ובאותיות קטנות הוסיף כי מדובר על מסלול המניות - אך נראה שהוא "שכח" לציין כי מדובר בתשואה נמוכה מהממוצע בענף באותו הזמן.

מיטב, לדוגמה, מדבר על תשואה מצטברת של 28.98% בשנה האחרונה במסלול "גמל משולב סחיר". גם במקרה הזה מדובר על מסלול זניח למדי אצל מיטב ומבלי לציין מה המיקום שלהם ביחס למתחרים.

היעדר אזכור למיקום מול המתחרים עשו גם באלטשולר שחם, שבחרו בקמפיין לפני שנה לציין "23.55% תשואה בשנה האחרונה" במסלול השתלמות מניות, כשהם "שכחו" לציין שהם לא במקום הראשון.

במקביל, באותו הזמן בית ההשקעות הוביל את התשואות מתחילת 2024 ובחר להבליט זאת באמצעות ציטוט מהעיתון - "הקאמבק של אלטשולר שחם". אך דווקא מאז, הקאמבק לא המשיך בשנה החולפת.

התמונה רק מסתבכת

אבל הבעיות בתחום רחוקות מלהסתכם רק בבלאגן בתשואות. קחו את ביטוחי הרכב שמזנקים ואת כל הרפורמות שנפלו עלינו רק בשנה האחרונה: החל מביטוחי "משלים שב"ן" (שרק משלימה את מה שלא מכוסה בשירותי הבריאות הנוספים שמציעות קופות החולים), דרך "מהשקל הראשון" (שבה חברת הביטוח מעניקה למבוטח את כל השירות והכיסויים) ועד ל"רפורמת המסלולים" (שהייתה אמורה לפשט אך בפועל יצרה עוד מסלולים מורכבים).

כאמור, בתחום הביטוח, בדיקה של רשות שוק ההון מצאה אצל 9 מתוך 14 חברות הביטוח העלו את מחירי ביטוח הרכב לציבור לכאורה בצורה מופרזת. לפי Wobi, מחירי הביטוח המקיף השלימו זינוק של 75% מאז שנת 2019.

התוצאה היא מגוון סיבות מדוע הגופים שמנהלים את הכסף שלנו, או מבטחים אותנו, לא ממש זוכים לדירוג גבוה. כך, רוב חברות הביטוח או בית השקעות לא נכנסו למאייה הראשונה במדד המותגים, להוציא הראל שהתייצב במקום 100.

הרצון להימנע מנושא כה מסובך גורם לישראלים, כמו לחוסכים ברחבי העולם, להתרחק מהתחום, ולכן אינטואיטיבית השמות של חברות הביטוח ובתי ההשקעות לא זוכים לדירוג גבוה במדד.

אירוע השנה: רכישת ישראכרט

אירוע השנה בתחום הביטוח שייך לא ספק דווקא לאיש שכיום לא מזוהה עם התחום. אחרי שחברת הביטוח הראל נחסמה על־ידי רשות התחרות ולא הייתה יכולה לרכוש את חברת כרטיסי האשראי ישראכרט, כבר היה נדמה שמנורה מבטחים מתקרבת להצליח לשים את ידה על ישראכרט ולהפוך לבעלים.

אלא שיצחק תשובה, הבעלים של קבוצת דלק ולשעבר גם הבעלים של הפניקס, טרף את הקלפים. ישראכרט העדיפה את הצעת הרכישה שלו - לפי שווי של 3.56 מיליארד שקל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.