לאחרונה התחולל אירוע שעשוי לבשר על עליית מדרגה בתחרות בתחום הבנקאות. יו"ר רשות ניירות ערך, עו"ד ספי זינגר, העניק רישיון לארבע חברות פינטק ל"מתן שירותי תשלום". החברות הן רבולוט, איירוולקס, ראפיד ומש (שתי האחרונות נוסדו בישראל), חברות ענק בשווי של מיליארדים. מדובר ברפורמה שיצאה לדרך לאחר שנים של דיונים וחוק שעבר בכנסת לפני שנתיים.

● לתפוס את הריבאונד: כך תדעו אם הגיע הזמן לקנות מניות קטנות שנפלו יותר מדי

● הישראלית שזינקה ב-15% ביומיים בוול סטריט, וזו שצנחה במסחר

● רשות התחרות: לא לאשר לבנקים הגדולים לשלוט במערכת התשלומים במשק

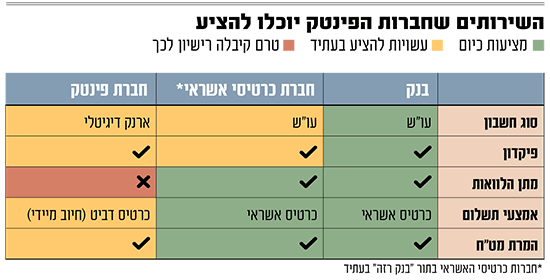

חברות הפינטק יוכלו על בסיס הרישיון שניתן להן להציע לציבור פתיחת חשבון דיגיטלי, שיתחרה בחשבון העובר ושב (עו"ש) המסורתי בבנקים. באמצעות החשבון יוכלו הלקוחות לנהל כספים ותשלומים בארנק דיגיטלי, שלתוכו יוכלו להפקיד את המשכורת (ולקבל ריבית ידועה מראש), להמיר שקלים למט"ח בעלויות מופחתות וכן להנפיק ללקוחותיהם כרטיס חיוב (דביט).

מי מביניהן שיבחרו לעשות זאת, יוכלו להתמקד גם בעולם השירותים הפיננסיים לעסקים ולהתחבר למערכות הבנקאיות השונות (שב"א, מס"ב) לצורך סליקת תשלומים לבתי עסק. בכך, הן יתחרו בעיקר בחברות כרטיסי האשראי - ישראכרט, כאל ומקס, השולטות כיום ללא עוררין בתחום הסליקה לבתי עסק.

מה החידוש במתן הרישיונות?

"יש כאן לראשונה חברות שהרשות נותנת להן רישיון כך שהכסף יעבור דרכן. לא מדובר רק בחשבון מתווך (לצורך העברת תשלום), אלא חשבון שגם יכול להיות מנוהל על ידי אותן החברות", מסבירה ענבל פולק, מנהלת מחלקת השקעות ברשות ני"ע.

"הרישיון יאפשר להן להציע ללקוחות לנהל דרכן חשבון תשלום, להנפיק (ללקוחות) אמצעי תשלום ולסלוק פעולות תשלום. מאחר שהן לא נכנסות ל'ריק', הן צריכות לחשוב איך להתחרות בגורמים הפעילים (הבנקים, חברות כרטיסי אשראי, ח"ש)".

פולק מסבירה כי "אחד הדברים שהרשות התעקשה לגביו ויצרה הוראה ספציפית עבורו היא השאלה: מה קורה בזמן שהכסף נשמר (בחשבון הדיגיטלי, ח"ש). אפשרנו להן להתחייב על ריבית ולהגיד אותה מראש, כדי שהצרכן יוכל לבחור". ברשות לא ידעו להצביע על המועד שבו יציעו חברות הפינטק את שירותיהן לציבור, והדבר תלוי במימוש התוכנית העסקית שלהן.

מי החברות שקיבלו רישיון?

ארבע חברות הפינטק הנבחרות הן: רבולוט (Revolut), שנוסדה ידי איש העסקים הבריטי־אוקראיני ניקולאי סטורונסקי ושותפו ולאד יצנקו. בישראל מנהל את פעילותה אורי נתן, בעברו מנכ"ל בנק פפר (הבנק הדיגיטלי של בנק לאומי).

רבולוט, שהוערכה בגיוס מהחודש שעבר לפי שווי של 75 מיליארד דולר, מציעה ללקוחותיה בחו"ל את האפשרות להחזיק חשבון דיגיטלי, מנפיקה כרטיסי חיוב ומאפשרת לחברות לנהל חשבונות מט"ח בכל מיני מדינות ולהעביר לעצמן תשלומים.

איירוולקס (Airwallex) האוסטרלית מנוהלת בארץ בידי אור ליבן, ולדבריו תציע לסטארט־אפים ועסקים ישראלים לבצע תשלומים והעברות כספים בינלאומיים. החברה תומחרה במאי האחרון בשווי של 6.2 מיליארד דולר.

ראפיד (Rapyd), שמנוהלת על ידי אריק שטילמן, מצהירה באתר שלה בעברית כי בכוונתה "לשבור את המונופול" בתחום הסליקה. החברה שהוקמה לפני כעשור הוערכה בסבב גיוס האחרון שלה בשווי של 3.5 מיליארד דולר (בעבר הוערכה בשווי גבוה פי 3).

החברה הרביעית, מש פיימנטס (Mesh), נוסדה בידי ערן קטוני ועודד זהבי ומנוהלת על ידי האחרון, והיא מציעה לעסקים לנהל תשלומים ברחבי העולם.

מי יושפעו מכניסת הפינטק?

התשובה תלויה בסוגי הפעילות שהחברות החדשות יאמצו. כך למשל, ליבן מאיירוולקס אומר לגלובס שהמיקוד של החברה יהיה יותר בעסקים: "נוכל לתמוך בסטארט־אפים ישראליים ותאגידים שרוצים לעבוד גלובלית. למשל בסוגיה של פתיחת חשבון בנק (בחו"ל), לרוב מדובר בעמלות המרת מטבע גבוהות; אנחנו נאפשר להם פתרון פיננסי של סליקה, כמו לקבל כסף בארץ ולהעביר אותו במטבע זר למדינות נוספות בעולם. ככה הגופים יוכלו לבצע תשלומים מקומיים וגם גלובליים".

המהפכה לצרכן הישראלי עשויה להגיע מחברה כמו רבולוט, שבאוגוסט אשתקד קיבלה מבנק ישראל "קוד בנק", שיאפשר בעתיד ביצוע של העברות כספים בין חשבונות בישראל. גורם בענף הבנקאות בארץ מעריך כי פעילות רבולוט היא סוגיה מסקרנת: "שלוש האחרות משדרות שהן בעיקר יפנו לעסקים ולתחרות בסליקה מול חברות כרטיסי האשראי.

"רבולוט יכולה להתחרות על הצרכנים הפיננסיים בעיקר בעמלת המרת מט"ח. זה משמעותי למי שטס לחו"ל בקיץ, אבל גם כאן כבר מתגברת התחרות - פספורטקארד ובנק וואן זירו הדיגיטלי מציעים כרטיסי אשראי ללא עמלת המרת מט"ח".

גורם במערכת הבנקאית טוען כי "חברות הפינטק המדוברות עדיין לא נכנסות לעולמות של להציע שירותי בנקאות, אז למה להעביר משכורת לחשבונות האלה? לא יהיו שם צ'קים או הוראות קבע. הן יוכלו להציע ריבית על היתרה, אבל מכיוון שיסגרו את הכסף בפקדונות בעצמן, הרי שלא יצליחו כנראה להגיע לריבית בנק ישראל (4.5% כיום)".

מהו האירוע החשוב הבא?

בשבועות הקרובים תפרסם ועדה בין־משרדית שמוביל המפקח על הבנקים, דני חחיאשווילי, את מסקנותיה. היא אמורה להוביל לאפשרות להקמת "בנק רזה", כאשר הרגולטור מעוניין להעניק לחברות כרטיסי האשראי המקומיות אפשרות להציע שירותי עו"ש מסורתיים ושלל שירותים בנקאיים נוספים, שיגדילו את התחרות בבנקים המסורתיים.

לפי דיווחים בתקשורת, גם חברות הפינטק רבולוט וראפיד החלו במגעים ראשוניים מול בנק ישראל לגבי אפשרות עתידית להפוך לבנק כזה, בד בבד עם קבלת הרישיון למתן שירותי תשלום.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.