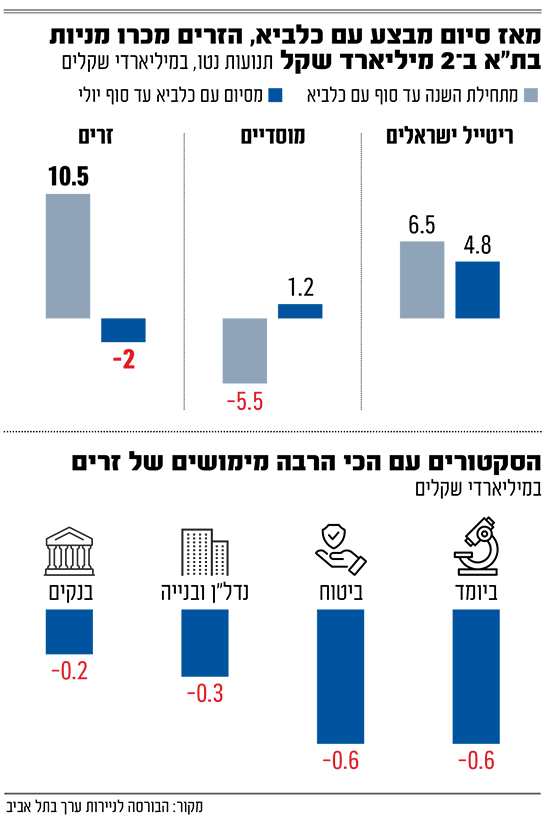

שוק ההון המקומי נהנה בחודשיים האחרונים מזרימה מאסיבית של כספים, בצל המערכה באיראן. מסיום מבצע "עם כלביא", ב־12 ביולי, זינק מדד ת"א 125 בכ־14%. אלא שבזמן שהמשקיעים המקומיים הגדילו את חשיפתם למניות הישראליות, מי שנעדרו כמעט כליל מהראלי בתל אביב היו המשקיעים הזרים. אחרי שמתחילת השנה הם הגדילו בעקביות את החשיפה לשוק המקומי, בחודשיים האחרונים הם מוכרים מניות.

● ההיסטוריה הבעייתית של אוגוסט בשווקים ומה צפוי הפעם

● בלעדי | לפני עשור היא עברה הסדר חוב ענק, עכשיו היא בדרך לבורסה

● הישראלית שזינקה ב-15% ביומיים בוול סטריט, וזו שצנחה במסחר

על פי נתוני הבורסה, מאז פתיחת מבצע "עם כלביא", מכרו המשקיעים הזרים מניות ישראליות בהיקף של כ־2 מיליארד שקל. מהלך שצמצם את הרכישות שלהם מתחילת השנה לסכום של כ־8.5 מיליארד שקל. זאת, אחרי תקופה ארוכה, שהחלה בפרוץ המלחמה, שבה הם מכרו מניות בהיקף משמעותי.

השוק הופך להרבה יותר סלקטיבי

"השוק הגיב למערכה באיראן בצורה מאוד אגרסיבית כלפי מעלה, ובגלל זה אנחנו רואים בשבועיים האחרונים טיפה רגיעה מהצד של הזרים. זה נובע ממיצוי נקודתי ורצון לקנות ברמות מחירים נוחות יותר, ולא מירידה בסנטימנט כלפי ישראל", מעריך אמיר נחום, מנכ"ל משותף בווליו בייס חיתום. לדבריו, בתקופה האחרונה יצאו חברות הפיננסים הגדלות לרוד שואו בארצות הברית, מה שהגביר את העניין בהם, "ועכשיו אנחנו רואים טיפה את הרגיעה הזאת, אבל זה ירידה לשם עלייה".

מי שמצטרף לדברים הללו הוא רמי דרור מנכ"ל value השקעות מתקדמות, שסבור גם הוא כי לא מדובר בשינוי מגמה מצד הגופים הזרים. לדבריו, "המשקיעים הזרים ברובם לא חזרו עדיין להשקעות בישראל, כך שאין פה איזה שינוי מגמה מצדם. אני חושב שאלה שכן חזרו האטו אולי את הקצב בשל עליות המחירים. אם היינו רואים פה יציאה של זרים מישראל, זה היה משפיע מאוד על מניות הבנקים ועל מניות חברות הביטוח, וזה לא קרה, לא ראינו ירידות חדות במניות האלה. אבל אני כן חושב שהשוק הופך להיות הרבה יותר סלקטיבי ברמות האלה".

לכך, הוא מצרף את מה שהוא מגדיר כ"התפכחות" מסוימת בשווקים: "אני חושב שגם הייתה פה איזושהי אופוריה לאחר ההצלחה הפנומנלית באיראן, וציפייה שזה יביא איתו עוד שורה של בשורות, כמו הסכמים חדשים בסגנון הסכמי אברהם. אבל עכשיו אנחנו מבינים שהמציאות שלנו היא כנראה מורכבת יותר. פתאום השיח בתקשורת העולמית עבר מההצלחות שלנו באיראן למצב בעזה, ואני מניח שיש לזה השלכות גם על מידת העניין שיש למשקיעים זרים להעמיד את ההשקעה שלהם בישראל, או להגדיל אותה".

משקיעי הריטייל והמוסדיים חזרו לרכוש

בזמן שהמשקיעים הזרים בחרו לממש חלק מהשקעותיהם בשוק המקומי, המשקיעים המוסדיים, גופי הביטוח ובתי ההשקעות הגדולים, המנהלים את כספי החיסכון של הציבור הישראלי, בחרו דווקא להגדיל את החזקותיהם. אלו, רכשו מאז סיום מבצע "עם כלביא", מניות בשוק המקומי בהיקף של כ־1.2 מיליארד שקל.

עבור המוסדיים מדובר בשינוי מגמה לאחר שבתקופה שמתחילת השנה ועד לפרוץ המלחמה באיראן הם הובילו מהלך של מימוש נרחב שכלל מכירת מניות בהיקף של כ־5.7 מיליארד שקל. כך, שגם לאחר הרכישות האחרונות הם מחזיקים במאזן שלילי (מכירות) של כ־4.9 מיליארד שקל.

מי שעוד תמכו בשוק המקומי בתקופה האחרונה, היו המשקיעים הפרטיים (משקיעי הריטייל), שבחרו להגדיל את חשיפתם לשוק המקומי הן באופן ישיר ובאופן עקיף (באמצעות תיקי השקעות ומנהלי קרנות). כך, מאז סיום המבצע באיראן, הם רכשו מניות בהיקף של כמעט 5 מיליארד שקל.

למעשה, בזמן שהשחקנים הגדולים בשוק, הגופים הזרים והמוסדיים, שינו את מידת החשיפה שלהם לשוק המקומי, המשקיעים הפרטיים הציגו מתחילת השנה עקביות. כך, למעט חודש אחד (מרץ), משקיעי הריטייל רכשו באופן עקבי מניות בתל אביב, תוך שהם רושמים רכישות בהיקף של כ־11.3 מיליארד שקל מתחילת השנה.

הדר רומנו, מנהלת הדאטה של הבורסה בתל אביב, מציינת כי "מגמה זו, שבאה לידי ביטוי בפתיחה של יותר חשבונות מסחר חדשים על ידי לקוחות קמעוניים, צפויה להימשך גם במחצית השנייה של השנה. שיעור המשתתפים בשוק המקומי מקרב משקיעי הריטייל עדיין נמוך בהשוואה למדינות המערב, ולכן קיים פוטנציאל גידול משמעותי בתחום זה".

גם בשוק הקרנות רואים ביקוש לתל אביב

מגמה זו, באה לידי ביטוי בין היתר גם בכך שבמחצית הראשונה של השנה רשמו הקרנות המחקות על המדדים המובילים בארץ גיוסים של כ־4.1 מיליארד שקל, בזמן שבקרנות על מדדי מניות בחו''ל נרשם פדיון של כ־135 מיליון שקל. תמונה דומה נרשמה גם בקרנות הסל, שם נרשמו גיוסים של כ־2.9 מיליארד שקל בקרנות המתמחות בישראל, לעומת כ־700 מיליון שקל באלו המתמחות במניות בחו"ל.

"השוק פה מתחיל להכין את עצמו להורדת ריבית. לכן, התחלנו לראות הסתה של הרבה כספים ממסלולי S&P 500 למסלולים המסורתיים שמשקיעים במדדים בישראל", מסביר נחום מווליו בייס. "אנחנו חושבים שאם באמת המצב פה ימשיך להשתפר, וזה ייתן לנגיד את הרוח הגבית להוריד את הריבית, אנחנו נראה הסתה של כספים מהקרנות הכספיות, מה שימשיך להזרים חמצן לשוק וביקושים".

מה יחזיר את הזרים לארץ?

במבט קדימה נראה שההשקעה של הזרים תלויה בעיקר בהתפתחויות בסביבה הגיאו־פוליטית. "כל זמן שהמשק ימשיך לתפקד, ואנחנו נראה שהמערכה עם עזה מתחילה להגיע לסיום וסביבת הוודאות בישראל תגבר, אנחנו צופים שהמגמה של הרכישות מצד הזרים תמשיך ואפילו תגבר", מעריך נחום. "זה ימשיך מעבר למניות הגדולות של הפיננסים של הבנקים והביטוח גם למניות קטנות יותר במדד ת"א 35 ואפילו למניות הגדולות של ת"א 90".

"כרגע יש הרבה מאוד סימני שאלה קדימה, כך שהחלטות ההשקעה של הזרים יושפעו מההתפתחויות האזוריות. סה"כ הנתונים הכלכליים של ישראל עדיין חיובים ויש הרבה רוח גבית קדימה. אבל אני חושב שזה יבוא לידי ביטוי בצורה הדרגתית ולא נראה פה זרימה מסיבית של משקיעים זרים, עד שלא נראה פה איזשהו שינוי דרמטי", מסכם דרור.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.