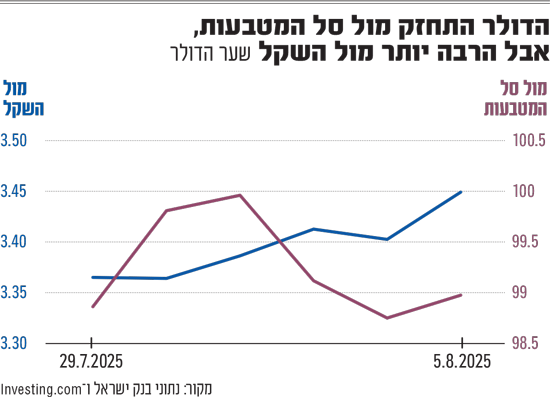

הדולר מתחזק בחדות מול השקל, ובמהלך יום ג' הוא כבר הגיע ל-3.45 שקלים - הרמה הגבוהה ביותר מאז אמצע חודש יוני. מדובר בעלייה יומית של כ-1.2%.

● קיבלו אישור סופי: כך יראה שבוע המסחר החדש בבורסה

● המשקיעים הזרים מכרו מניות ב־2 מיליארד שקל בתל אביב. ומי אוספים סחורה?

לעומת זאת, מול מטבעות אחרים בעולם ההתחזקות הייתה מתונה יותר - והדולר עלה מול סל המטבעות (DXY) ב-0.2% בלבד.

מגמה כזאת נרשמה גם בשוק המניות. בעוד שת"א-35 ירד ב-1% כמעט, בעולם דווקא נרשמו עליות: הנאסד"ק עלה ב-1.95%, ה-S&P 500 ב-1.47%, מדד דאקס הגרמני ב-0.76% וניקיי 225 היפני ב-0.64%. מה מסביר את התנועות החריגות הללו בישראל?

השווקים חוששים מכיבוש עזה

בשוק מפנים את הזרקור לגורמים מקומיים בישראל. מודי שפריר, אסטרטג ראשי שווקים פיננסיים בבנק הפועלים, מעריך כי "בראש ובראשונה, הסיפור של ישראל חוזר לעלות עכשיו, לאור כל הדיווחים על הרצון לכבוש את כל רצועת עזה. כשהנושא הגאו-פוליטי חוזר לתשומת הלב של השווקים, אז פרמיית הסיכון של ישראל עולה קצת".

לדבריו, "הדבר בא לידי ביטוי לא רק בהתחזקות הדולר, אלא גם בשוקי המניות שביומיים האחרונים יורדים בניגוד למגמה בעולם. כמו כן, זה משתקף גם בתשואות האג"ח של ישראל שנקובות במט"ח, שעולות מעט".

רונן מנחם, כלכלן שווקים ראשי בבנק מזרחי טפחות, סבור גם הוא ש"על רקע עליות חזקות שרשמו הן שוקי המניות והן השקל בשבועות האחרונים, ולנוכח מגמות הפוכות של התחזקות הדולר בעולם ועליות בוול סטריט ביומיים האחרונים, נראה כי השוק מגיב כעת לאירועים מקומיים, לרבות סימני השאלה לגבי הסביבה הביטחונית בתקופה הקרובה".

גם גורם פעיל בשוק המט"ח שותף לדעה שהתזוזות המשמעותיות נובעות מהחשש מהעצמת המלחמה: "הקטנת הסבירות לעסקה לשחרור חטופים, השיח על התגברות המאמצים הצבאיים של ישראל בעזה והתרחקות האפשרות של סיום המלחמה - תורמים לסנטימנט השלילי בשוק הישראלי. בעוד שבשבוע שעבר השוק הושפע בעיקר מגורמים כלכליים, כמו תוכנית המכסים האמריקאית ונתוני התעסוקה בארה"ב, הפעם נדמה שלב העניין הוא החשש מהסלמה ביטחונית".

בפרספקטיבה קצת יותר רחבה, ייתכן שהתנועות של השקל הן גם מעין "תיקון" של המגמות האחרונות. מנחם טוען ש"לא ניתן להחריג את הפיחות הנוכחי של השקל ממגמת התנודתיות הגבוהה המאפיינת אותו ממילא מתחילת השנה. השקל פוחת ב-2.4% מול הדולר בחודש האחרון - זהו נתון סביר". לפי שפריר, "השקל נמצא אחרי מהלך חד מאוד של התחזקות, לכן גם מהבחינה הזאת הוא קצת מתקן - וזה נכון גם לשוק המניות. אז אין באמת דרמה יותר מדי, זה סוג של תיקון".

מנחם מוסיף ש"עוד גורם מסביר הוא חוסר הבהירות סביב השלכות המכסים על כלכלת ישראל והחשש מפני הסלמה במערכת היחסים הכלכלית עם מדינות האיחוד האירופי". ואולם, לדבריו, "עד כה מדובר בחששות, וטרם ניתן להצביע על נתונים מובהקים המראים זאת הלכה למעשה".

הדולר ביחס למטבעות אחרים בעולם

את התחזקות הדולר כדאי לבחון גם ביחס למטבעות אחרים בעולם. אם מסתכלים על התנהגות הדולר מול העולם בשבוע האחרון, בולטת במיוחד נקודה אחת על ציר הזמן: יום שישי. באותו יום, הדולר צנח ב-2% מול סל המטבעות. גם הבורסות חוו זעזוע, והנאסד"ק איבד 2% כמעט מערכו, מדד סטוקס 600 באירופה נפל ב-1.2% והניקיי היפני נחלש ב-0.7%.

באותו יום שישי חברו יחדיו כמה גורמים שהביאו לטלטלה בשווקים: נכנסה לתוקף תוכנית המכסים של נשיא ארה"ב דונלד טראמפ, גם פורסמו נתוני תעסוקה חלשים במיוחד בארה"ב, וגם התגבר החשש מהעמקת המעורבות של טראמפ במוסדות כלכליים חשובים בארה"ב.

היחלשות הדולר נמשכה גם לתוך תחילת השבוע, אך מאז אתמול בערב נראה שהמטבע התאושש - וכאמור ביום ג' הוא אף רשם עליות מתונות. לכן, ניתוח התנועות של המטבע האמריקאי צריך להתחשב גם במגמה הגלובלית.

בהקשר הזה, שפריר מציין ש"בלי קשר לשקל, הדולר בעולם מתחזק מתחילת חודש יולי - וגם זה דבר שצריך להילקח בחשבון. הדולר התחזק כנגד האירו, מה שאומר שההיחלשות של השקל כנגד סל המטבעות היא יותר מתונה. בנוסף, האירו בעולם התחזק קצת יתר על המידה מתחילת השנה, בהשוואה למודל פערי הריביות".

חוץ מזה, ייתכן שהסיבה השנייה קשורה גם לעניין טכני יותר של התפשטות פוזיציות שורט (מכירה בחסר) על הדולר.

"הרבה מאוד ספקולנטים הימרו נגד הדולר - ונטו היו פוזיציית שורט של ספקולנטים בעולם על הדולר בעולם. כשדבר כזה קורה, לרוב המשמעות היא ששינוי קטן במגמה מוביל ממש להיפוך שלה. אני מניח שגם דבר זה תמך בהתחזקות הדולר בעולם", אומר שפריר.

עם הפנים להחלטת הריבית באוגוסט

אם תימשך מגמת היחלשות השקל, נראה שלבנק ישראל יהיה קשה עוד יותר להוריד את הריבית בהחלטה הקרובה ב-20 באוגוסט.

אף שבשוק ממילא מעריכים שהריבית תיוותר על כנה בשיעור של 4.5% בהחלטה זו, ייתכן שהיחלשות משמעותית של השקל תשפיע על תוואי הורדות הריבית במבט צופה פני עתיד.

כרגע, חטיבת המחקר של בנק ישראל צופה שהריבית תעמוד על 3.75% ברבעון השני של 2026 - כאשר תחזית זו מגלמת ירידה הדרגתית של הריבית מרמתה הנוכחית, בהתאם לקצב התכנסות האינפלציה למרכז היעד על פי התרחיש בבסיס התחזית.

אם השקל יוסיף להיחלש, הדבר יקשה על בנק ישראל להתכנס לתוך יעד האינפלציה (1%-3%) - וכתוצאה מכך גם על הורדות הריבית.

חשוב לציין שהתחזית של בנק ישראל מבוססת על ההנחה שבטווח הזמן הקרוב תסתיים הלחימה בעזה ויצומצם היקף גיוס המילואים הנגזר מכך. כעת, כשעולה האפשרות שהלחימה דווקא תתעצם - ייתכן שההנחה הזאת תלך ותתערער.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.