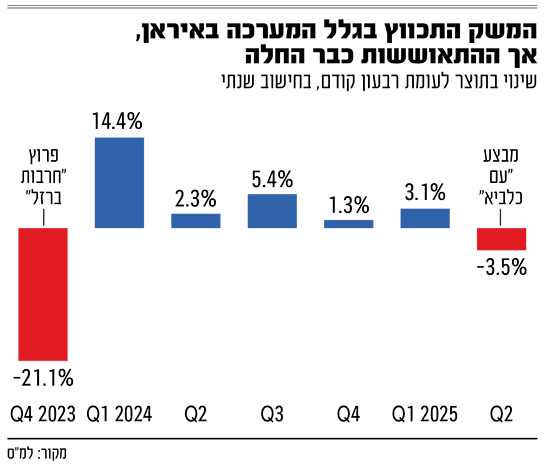

נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) בישרו על נתון חריג במיוחד: כלכלת ישראל התכווצה ב־3.5% ברבעון השני של 2025 במונחים שנתיים. במבט ראשון מדובר בדרמה - אלא שהנתון משקף בעיקר את עצירת הפעילות במשק למשך 12 יום בזמן המבצע באיראן, שהתרחש ביוני.

● המלחמה עם איראן הפילה את הצמיחה: התכווצה בקצב שנתי של 3.5%

● עוד לפני הרחבת המלחמה: באוצר מורידים את תחזית הצמיחה ל-2025

מטבע הדברים, במשרד האוצר ובבנק ישראל כבר שיקללו את ההשפעות הכלכליות של המבצע לתחזיותיהם, ולכן הנתון השלילי על הנייר אינו בהכרח מפתיע, והוא אף זמני. למעשה, לפני מספר ימים העריך הכלכלן הראשי במשרד האוצר, כי הרבעון השלישי יספק "פיצוי חלקי" על הפגיעה.

במבט צופה פני עתיד, תחזית הצמיחה ל־2026 כבר עודכנה כלפי מעלה ל־5.1%. "על פי התרחיש העדכני", אומר הכלכלן הראשי, "בשנה זו צפויה להיות התאוששות כלכלית חזקה, לאחריה קצבי הצמיחה יתחילו להתכנס לקצב הצמיחה הפוטנציאלי של המשק". בבנק ישראל אומנם פחות אופטימיים לגבי הצמיחה בשנה הבאה, אך גם התחזית שלהם עודכנה כלפי מעלה ב־0.6 נקודות אחוז ל־4.6%.

אם כן, ההתאוששות המסתמנת החל מהרבעון השלישי תקשה על בנק ישראל להוריד ריבית - בטח בהחלטה בהמשך השבוע.

סימני התאוששות כבר ביולי־אוגוסט

איך אמורה להיראות התאוששות כזאת? לפי מודי שפריר, אסטרטג ראשי, שווקים פיננסים בבנק הפועלים, כבר ביולי ובאוגוסט קיבלנו אינדיקציה מסוימת כאשר רכישות הצרכנים בכרטיסי אשראי עלו ביולי ובאוגוסט ב־13.4% בהשוואה לתקופה המקבילה אשתקד, וב־3.7% רק בשבוע האחרון.

לפי רונן מנחם, "בדרך כלל ההתאוששות מזעזוע כזה שהוא זעזוע מתמשך - כי המלחמה עדיין כאן - היא יותר תנודתית, ויש רבעונים שהם חזקים יותר, כמו הרבעון השני של השנה שעברה - ויש רבעונים, כמו הנוכחי, שהם יותר חלשים".

איך זה יבוא לידי ביטוי בפועל? "אני חושב שיהיה ריבאונד בתוצר של ענף הבנייה", אומר מנחם. "ההשקעה בנכסים קבועים בענף הבנייה ירדה יותר מרכיבים אחרים ברבעון השני - ולכן לדעתי זה גם אחד הרכיבים שיהיה לו יותר מקום להתאוששות".

בנוסף, הוא מציין ש"הליבה של המשק עדיין בריאה. ההסתמכות על התעשיות הביטחוניות ועל ההייטק היא מאוד חשובה, בתוספת עם הגז הטבעי שמהווה את אחד ממנועי הצמיחה של ישראל - אלה הם פרמטרים שיכולים להיות השלד של המשק בדרך להתאוששות הצמיחה". עוד הוא צופה כי "אם נראה עצימות מלחמתית יותר נמוכה, אז גם הוצאות הממשלה לצורכי הביטחון יהיו נמוכות יותר - מה שיאפשר יותר מקורות לגיוס לסקטור העסקי".

התנאי הקריטי: רגיעה ביטחונית

התחזיות החיוביות נשענות במידה רבה על ציפייה לרגיעה ביטחונית - מה שנראה כרגע כמוטל בסימן שאלה, הן מול איראן והן מול עזה. "מצד אחד", אומרים בבנק ישראל, "תוצאות הלחימה במבצע 'עם כלביא' משקפות אפשרות להפחתה בסיכונים הביטחוניים לישראל, ומסתמן גם פוטנציאל להסדר שיסיים את הלחימה בעזה ואולי גם יאפשר הסדרה רחבה יותר של היחסים באזורנו. התממשות הסדרה בזירות השונות צפויה להפחית את רמת הסיכון של המשק, ולהקל על מגבלות ההיצע. הסדרה כזו גם עשויה להגדיל את הביקושים וההשקעות במשק במהלך השנים הקרובות".

מצד שני, לפי כלכלני הבנק, "אי הוודאות ביחס להשפעות ארוכות הטווח של מבצע 'עם כלביא' ולמצב הביטחוני מול איראן, טומנת בחובה סיכונים שהשיפור יהיה מוגבל בזמן והשפעתו החיובית על המשק קצרה. גם בגזרת עזה, ככל... שהמלחמה תתעצם או תתארך, קיים סיכון שמגבלות ההיצע יוסיפו להעיב על התאוששות הפעילות, הצמיחה תהיה מתונה יותר והגירעון בתקציב גבוה יותר".

מנחם מזהיר כי במקרה שהרגיעה אכן לא תגיע, "קודם כל, מקורות הצמיחה שיופנו לטובת הוצאות ביטחוניות יהיו יותר גבוהים - ואז נראה השפעות דומות למה שראינו עכשיו של ירידה של 6% בתוצר העסקי". "הדבר השני", הוא ממשיך, "זה הקשר לסנטימנט של ההשקעות. אם נגיע לתרחיש שבו לא תהיה רגיעה ביטחונית, תהיה פה רמה מאוד גבוהה של אי ודאות - וזה יקשה על השקעות".

וזה מביא אותנו להשלכות של הסלמה - או של אי־רגיעה - על הורדת ריבית. לפי מנחם, "בתסריט כזה לבנק ישראל יהיה קשה יותר להוריד את הריבית, מחשש ללחצים אינפלציוניים או כתוצאה מהיחלשות של השקל, למשל בעקבות יציאת הון". מנגד, לדבריו, "אם דווקא כתוצאה מהלחץ הצבאי תהיה הקלה ביטחונית - אז למשק יוכל להיות בסיס טוב לצמיחה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.