לאחרונה התחוללה סערה ברשתות החברתיות העוסקות בשוק ההון, לאחר שאושיית הרשת "מיכה סטוקס" הציג את פערי התשואה בין גופי החיסכון השונים במסלולי S&P 500 בקרנות ההשתלמות ובפנסיה. זאת, על סמך נתוני "מיי גמל נט" (אתר שמציג את התשואות של הגופים השונים בצורה נוחה יותר מאשר באתר הרשמי של רשות שוק ההון). הפערים הגדולים לכאורה זעקו לשמיים, וסטוקס האשים את גופי הפנסיה והגמל.

● לפני 40 שנה שני חברים הקימו בית השקעות ברוטשילד. היום הוא הלהיט הגדול בשוק הגמל

● ניתוח | התוצאות של מגדל בישרו: זו הולכת להיות עונת דוחות פנומנלית לחברות הביטוח

לא מדובר בסוגיה זניחה. בעקבות העליות בשווקים ובפרט במדד S&P 500, הפכו המסלולים העוקבים אחריו לפופולריים במיוחד בקרב חוסכים ישראלים, שמנהלים בהם יותר מ־200 מיליארד שקל, לעומת מיליארדי שקלים בודדים לפני שנים אחדות.

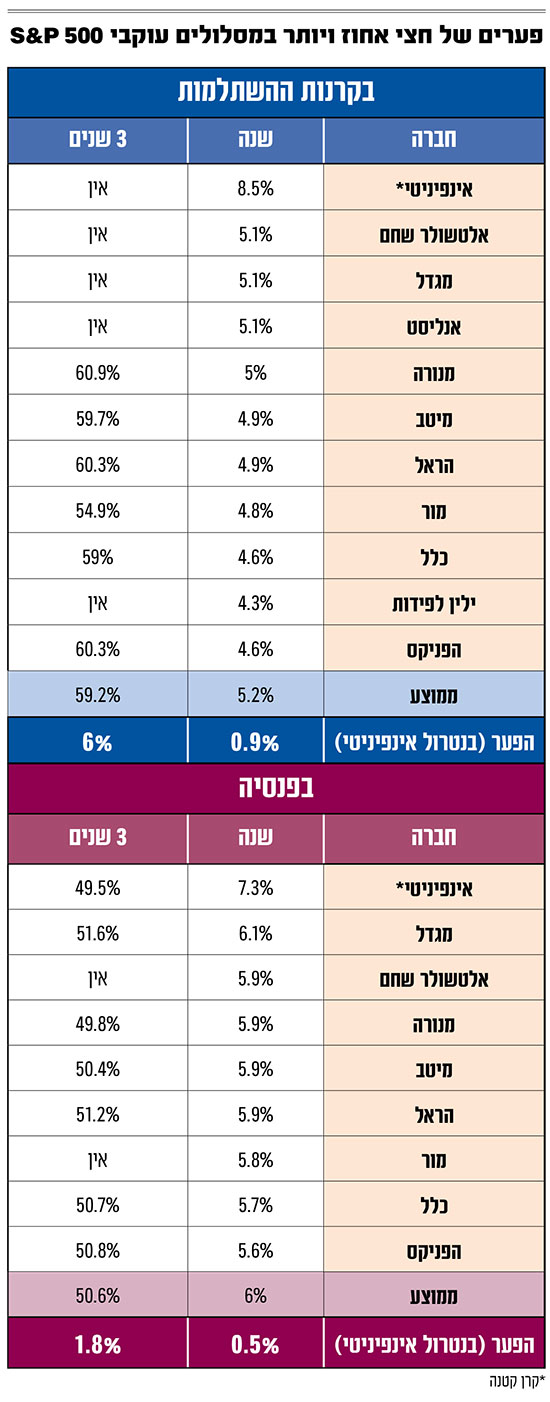

הפערים בנתונים שהוצגו בטוויטר הם גדולים: פער ממוצע של 1.5% לטובת התשואה במסלולי הפנסיה בשנה האחרונה (2.95% בהשתלמות לעומת 4.4% בפנסיה) ובמקרה ההפוך - פער של יותר מ־10% לרעת הפנסיה (63.2% בהשתלמות לעומת 52.8% בפנסיה) בתקופה של שלוש שנים.

וגם בין הגופים עצמם: נכון לחודש יולי בקרנות ההשתלמות, אלטשולר שחם, מגדל ואנליסט הציגו תשואה של 5.1% בשנה האחרונה, ומולם כלל והפניקס הציגו תשואה של 4.6% וילין לפידות עם 4.3%. בפנסיה מגדל הציגה תשואה שנתית של 6.1%, ובצד השני הפניקס עם 5.6%. מקרה אחד בולט במיוחד הוא של הקרנות הקטנות של אינפיניטי שהציגו בשנה האחרונה תשואה חריגה במיוחד של 8.5% בהשתלמות ו־7.3% בפנסיה.

כשמסתכלים על 3 שנים גם כאן הפערים גדולים. מור בולטת לשלילה עם תשואה של פחות מ־55% בקרן ההשתלמות עוקבת S&P 500 של לעומת 59.2%־61% אצל האחרים. גם בפנסיה הציגו הגופים פערים, עם תשואות בטווח של 49.8%־51.2% בשלוש שנים. בדיקת גלובס מעלה כי ישנן מספר סיבות אפשריות לפערים הללו.

1אג"ח מיועדות

הבדלי התשואות בין קרנות ההשתלמות והפנסיה במסלולי S&P 500, נובעות לפי גורמים בשוק ממכשיר האג"ח המיועדות (או בשמו החדש - הבטחת תשואה). עד לפני מספר שנים היה מדובר על אג"ח שמדינת ישראל הנפיקה לחוסכים לפנסיה (המניבות תשואה של 4.86%) על כ־30% מהחיסכון הפנסיוני. אבל החל מסוף 2022, המדינה מתחייבת על תשואה שנתית של לפחות 5.15% לחוסכים. מכאן שבמסלולי S&P 500 בפנסיה, החשיפה בפועל למדד המניות האמריקאי היא 70% לעומת חשיפה מלאה בקרנות ההשתלמות העוקבות אחר המדד.

ההיגיון הוא שהמדינה לא רוצה שכל חסכונות הציבור ייפגעו במקרה של ירידות חדות בשווקים. לכן, כאשר התשואה של S&P 500 נמוכה מכך, האג"ח המיועדות "עוזרות" לקרנות הפנסיה לספק תשואה "עודפת" על קרנות ההשתלמות. מנגד, כאשר המדד האמריקאי מתפקד יפה, התשואה שלו טובה יותר מזו של אותן אג"ח מיועדות.

2 צורת העקיבה

מתן שטרית, הכלכלן הראשי של הפניקס, הגיב לטענות של מיכה ברשת איקס: "יש שיטות עקיבה שונות - אם זה פיזי (רכישה של המניות שמרכיבות את המדד) או סינטטי (רכישה של נגזרים למשל)".

גורם בכיר בשוק הוסיף בשיחה עם גלובס כי "בשביל לעקוב אחרי S&P 500 אפשר לקנות קרנות סל עוקבות בת"א, בלונדון או בארה"ב. לכל מקום יש יתרונות וחסרונות. למשל, בלונדון יש יתרונות מס כאשר משלמים פחות על דיבידנדים. דרך נוספת היא לקנות נגזרים, חוזים עתידיים או לבצע עסקאות 'סוואפ', שם לא משלמים מס אבל יש להן עלות של ריבית.

"הפערים של חצי אחוז בין הגופים לא מהותיים, זה נובע מהבדל אולי בין גופים שיודעים לעשות את המעברים בצורה טובה יותר בין מוצרי העקיבה". על פער שלילי של 5% שהציג מור לעומת הגופים האחרים במסלול העוקב בשלוש שנים, אומר אותו גורם בכיר: "זה אכן פער גדול מדי שלא אמור להיות. ייתכן שהם פשוט עוקבים פחות טוב". גם שטרית טען כך באחת התגובות שלו.

הסבר נוסף לפערים בין הגופים הוא לדבריו שערוכים: "יש ימים נדירים שבהם S&P 500 עולה או יורד אחרי שהמסחר בארץ או בלונדון נסגר. המשמעות היא שמי שקנה בארץ כשהמדד לא זז, או בלונדון, אבל המדד אחר כך עלה או ירד, אז השער המתקבל יהיה אחר. זה יתאזן בחזרה ביום הבא, אבל אם זה היה סוף החודש זה יבוא לידי ביטוי רק בחודש הבא".

3 המזל של אינפיניטי

בהשוואה בין הגופים השונים מציג בית ההשקעות אינפיניטי תשואה חריגה לטובה ביחס לגופים המנהלים האחרים. כאן ההסבר נובע כנראה בעיקר ממזל. קופות הגמל הקטנות במסלולים מחקי S&P 500 של אינפיניטי מנהלות כ־20 מיליון שקל בלבד (לעומת מיליארדי שקלים אצל האחרים). הן גייסו השנה הרבה כסף יחסית לגודל שלהן, ובגוף לא הספיקו לבצע במהירות את ההמרה לדולרים, לכן הקופות היו בעודף שקלי. הכסף "שכב" במזומן, מק"מ, פיקדונות ושאר מכשירים פיננסים שמותר להחזיק בהם. למזלו של בית ההשקעות הדולר נחלש ולכן תשואת הגופים האחרים נפגעה, וכך במקרה יצא שהתשואה באינפיניטי הייתה גבוהה יותר במסלול שאמור לתת תשואה דומה אצל כולם.

4 החשיפה לדולר

משקיעים המסלולים עוקבי S&P 500 צריכים לקחת בחשבון אלמנט נוסף. מדובר במסלולים חשופי מט"ח, כלומר המשקיע חשוף לא רק לנכס הבסיס (המדד) אלא גם לשינויים בשער המטבע. בתחילת מלחמת חרבות ברזל היחלשות השקל פעלה לטובת החוסכים במסלולי -S&P 500 והתשואה הייתה טובה יותר מהמדד האמריקאי עצמו.

מנגד, בשנה האחרונה, התמונה השתנתה. השקל זינק מול הדולר מתחילת השנה ועד סוף חודש יולי ב־10% ולכן המדד האמריקאי אמנם עלה ב־16%, אך בפועל המסלולים שעוקבים אחריו עלו הרבה פחות. או כפי שטען מתן שטרית, הכלכלן הראשי של הפניקס, בתגובה לטענות מיכה סטוקס: "אם כולם ומשקרים במדיניות ההשקעה שלהם, מה היה ב־2022? (חברות הביטוח ובתי ההשקעות, נ"א) שילמו מכיסם לחוסכים? הרי שבממוצע המסלול עוקב ירד בכ־7%־8% בעוד שבפועל המדד ירד בכ־20%".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.