הלוואות מרג'ין (Margin, מרווחים) אולי אינן דרך אידיאלית לנבא את התנועה הבאה של מדד S&P 500, אך הן יכולות לספר לנו משהו מועיל על האופן שבו כדאי להשקיע.

● ניתוח | לקראת דוחות אנבידיה: האם ענקית השבבים תכה שוב את התחזיות?

● נחתכה ב־40% מהשיא: איך הפכה איטורו מהנפקה נוצצת למניה בצניחה?

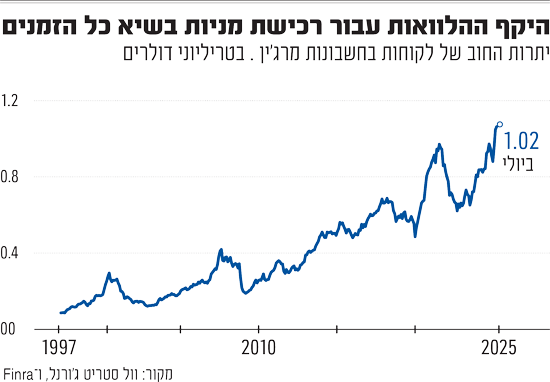

מדובר בהלוואות הניתנות דרך חשבונות ברוקראז', ומשמשות לעתים קרובות לרכישת מניות נוספות. אלו נמצאות כיום בארה"ב בשיא של כל הזמנים (נכון לסוף חודש יולי) אחרי שעברו ביוני את רף טריליון הדולר לראשונה אי פעם, על פי מעקב של חברת Finra האוספת נתונים מחברות ברוקראז'.

מפתה להסיק מכך שנטילת הלוואות נוספות מצד משקיעים מעידה שהם הופכים לשוריים מדי, ושכל תיקון מגמה בשוק יועצם על ידם במאמץ לצמצם את המינוף שלהם (נצפו בעבר כמה עליות חדות בחובות מרג'ין, שלאחריהן הגיעו תיקונים בשוק המניות).

אך ישנו מניע פחות מוכר להיקף הגדל של חוב מרג'ין: עליית השוק עצמו.

משקיעים שלווים מניות כדי למכור אותן בחסר (שורט) צריכים להפקיד תמורתן ביטחונות למלווים שלהם. ככל שמחירי המניות עולים, ההפקדות גדלות, והכי נוח למשוך את המזומנים אוטומטית מהלוואת המרג'ין.

לכן, כאשר מחירי המניות עולים, חוב המרג'ין עשוי לגדול מכנית. ובמצב כזה, אין הצדקה להסתמך עליו לחיזוי המגמה בשוק המניות יותר מאשר על הרמה בה נמצא מדד S&P 500.

עסקי הברוקראז' חוגגים

אם הלוואות המרג'ין שנוטלים משקיעי יום פרטיים (ריטייל) היו מזנקות מהר יותר מסך החוב הכולל, זה היה עשוי להיות סימן להתלהבות בקרב קהל זה. אולם Finra אינה עוקבת אחר זהות נוטלי הלוואות המרג'ין, או הייעוד שעבורו הן נלקחות.

עם זאת, מסקנה אחת שאפשר לגזור מהרמה העולה של חוב המרג'ין היא, כי זהו זמן מצוין לעסקי הברוקראז'.

היקף הלוואות המרג'ין צמח בהרבה מעל 15% הן בחברת צ'ארלס שוואב והן אצל Interactive Brokers ברבעון השני, לעומת התקופה המקבילה בשנה שעברה. נוסף על העמלות שנוצרות לחברות מנפח המסחר, ההלוואות הללו תורמות גם לצמיחה בהכנסות הריבית נטו, אפילו אחרי ירידת הריבית מאז. היקף הלוואות המרג'ין של פלטפורמת ההשקעות רובינהוד גדל ב־90% ברבעון השני ביחס למקבילו, לאחר שהחברה אימצה תמחור חדש למשיכת סוחרים פרטיים מתוחכמים יותר.

גם אם לא מדובר באיתות ל"שיא של השוק", לרמות המרג'ין יש עדיין חשיבות עבור חלק מהמניות. מניות של חברות מסחר והשקעות בוול סטריט הן למעשה הימורים מוגברים על שוק עולה. כך למשל מניית רובינהוד עלתה ביותר מ־400% בשנה האחרונה; אינטראקטיב ברוקרס עלתה מעל 100%; שוואב הוסיפה כ־45%; ומניות מורגן סטנלי וגולדמן זאקס עלו בכ־40% כל אחת. זאת בשעה שמדד S&P 500 עלה ב־13%.

סיכון כחרב פיפיות

אך ייתכן שזו חרב פיפיות. אם המחירים יירדו, כך גם הלוואות המרג'ין. משקיעים מצמצמים הלוואות כדי להפחית את הסיכון שלהם, ובמקום לגדול חובות המרג'ין יכולים להפוך ליתרות זכות, ולצמצם את הכנסות הברוקרים מריבית. כך גם עמלות בגין שווי הנכסים או התיקים. המשמעות היא שההכנסות יכולות לרדת בעת מגמת ירידה בדיוק כפי שעלו בעלייה, והמניות עוד לרדת יותר מהר מכלל השוק.

תנסו ללמוד מכך מי ישלם את המחיר הכבד כשתגיע ירידה כזו.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.