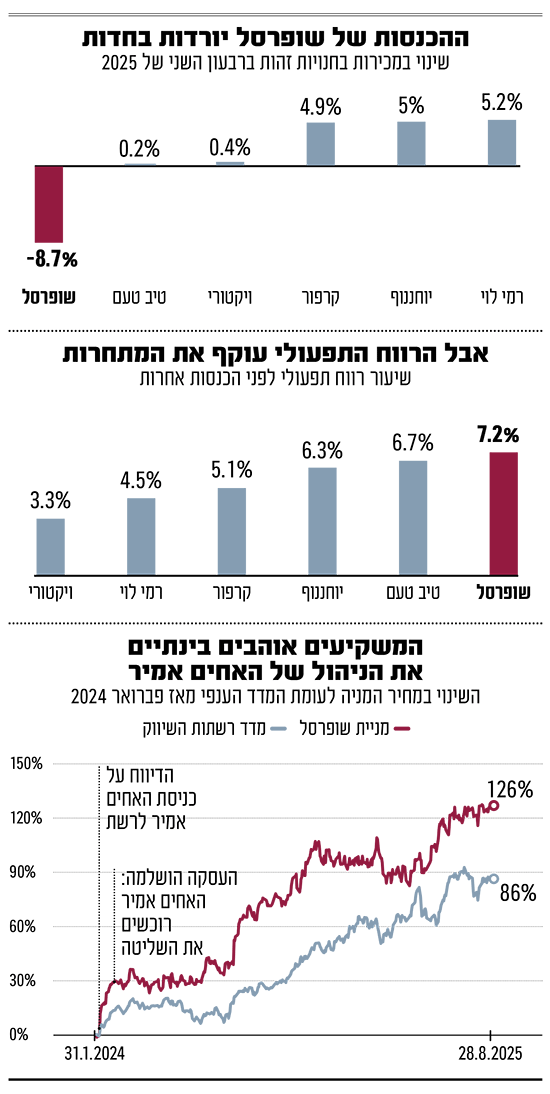

ביום חמישי האחרון פרסמה הקמעונאית הגדולה בישראל את הדוחות שלה לרבעון השני של השנה, והרשת געשה. שני נתונים הסעירו את השוק - מחד, עלייה חדה ברווח ב־16% לכ־191 מיליון שקל ברבעון; ומנגד, צלילה בהכנסות של כ־8%. בשופרסל הסבירו עם פרסום הדוחות כי הירידה בהכנסות מקורה בסגירה של סניפים הפסדיים ובצמצום פעילות במוצאי שבת, אך בשוק צפות טענות כי מדובר בנטישה של לקוחות, שבינתיים מצליחים בשופרסל לכפר עליה באמצעות מהלכי התייעלות והעלאות מחירים.

● הנתון שמראה: המשקיעים בוול סטריט מסתכנים יותר מאי־פעם

● אחת ולתמיד: איפה עדיף לשים את הכסף - בחברת ביטוח או בבית השקעות?

לא סתם הדיון על שופרסל מסעיר את הרשת. שנה וחצי עברה מאז שהאחים יוסי ושלומי אמיר הודיעו כי רכשו מידי המוסדיים את השליטה בפועל ברשת הקמעונאות הגדולה בישראל - שופרסל. תמורת 1.5 מיליארד שקל הם רכשו כמעט 25% מהחברה, וכבר אז נראה היה שהמשקיעים הבינו מה הולך להגיע. כמעט בכל חודש יצאו השניים במהלך דרמטי חדש: סגרו 20 סניפים הפסדיים, קיצצו את פעילות האונליין, את המותג הפרטי ואת מועדון הלקוחות, צמצמו כ־1,000 עובדים, בין היתר חברי הנהלה, הפסיקו שיתופי־פעולה עם מועדני לקוחות גדולים כמו "חבר", מיתגו מחדש של רשת הפארם Be, הקימו לתחייה את רשת הדיסקאונט יוניברס - וזו רק רשימה חלקית.

המשקיעים מרוצים, הלקוחות קצת פחות

כשמסתכלים על שרשרת המהלכים האלה, כולם בפרק זמן של שנה וחצי בלבד, זה נראה כאילו מדובר בשניים מהמנהלים הכי אגרסיבים ששוק ההון נתקל בהם. אבל בינתיים, נראה שהמשקיעים מרוצים. מאז רכישת השליטה בידי האחים אמיר, מניית שופרסל יותר מהכפילה את מחירה (126%). על הנייר, האחים אמיר כבר עשו סיבוב של יותר ממיליארד שקל, והמניות שבידיהם שוות 2.75 מיליארד שקל.

שורת המהלכים שקידמו הצמד הובילה למהפכה של ממש ברווחיות של שופרסל: אם בעבר החברה הציגה רווחיות תפעולית של 3%-4%, כיום היא מציגה 7.2%. בנוסף, החוב הפיננסי נטו התאפס בתוך שנה מ־2 מיליארד שקל לאפס. תאהבו אותם או לא, עם השורה התחתונה קשה להתווכח.

אבל בשטח, הרבה פחות מרוצים. התדמית של שופרסל הלכה והתחדדה בתור אחת מרשתות המזון היקרות בישראל. צמצום המותג הפרטי כלל לא פעם עליות מחירים ברשת, וגם צמצום הטבות למועדוני "חבר" ומועדונים נוספים עוררו את זעמם של הלקוחות.

"הייתי לקוחה של שופרסל", מספרת אחת הלקוחות לשעבר. "יש סניף מתחת לבית שלי, אבל ברגע שביטלו את מועדון הלקוחות, ואני לא צוברת נקודות - התייאשתי מהם". אחר מוסיף: "הבת שלי בצבא, אבל הם ביטלו את שיתוף־הפעולה עם מועדון 'חבר', שזה אומר שהם העלו לה את המחירים ב־8%. גם הפגיעה במותג הפרטי זו התייקרות של 5%, אז למה שהיא תמשיך לקנות שם?".

"להפסיד לקוחות זה הדבר הכי גרוע"

זעם הצרכנים הזה, טוענים בשוק, מתבטא לראשונה גם בדוחות. מאחורי הירידה הכללית במכירות יש נתון דרמטי אפילו יותר - צניחה של כמעט 9% ברבעון השני של השנה במכירות בחנויות "זהות" לסכום של 3.66 מיליארד שקל. מדובר בנתון שכולל השוואה בין חנויות שהיו פעילות גם ברבעון האחרון וגם בזה המקביל בשנה שעברה, ולכן מאפשר לבצע השוואה של השינויים בפעילות הרשת, ללא עיוותים כמו סגירות סניפים.

מעבר לעובדה שמדובר בנתון שלילי כמעט חסר תקדים בשופרסל, באותה תקופה בדיוק המתחרים הציגו נתונים שונים לחלוטין. רמי לוי, יוחננוף וקרפור הציגו עלייה של כ־5%, ואילו בויקטורי ובטיב טעם נרשמה יציבות.

בשופרסל טוענים כי הירידה החדה במכירות היא תוצאה של סגירת סניפים הפסדיים וסניפים בשבת, הסבה של סניפים אחרים לרשת הדיסקאונט יוניברס ומעיתוי חג הפסח. אלא שאצל המתחרות חג הפסח דווקא סייע למכירות. בנוסף, זו הפעם השנייה ברציפות שבשופרסל יש ירידה חדה במכירות בחנויות הזהות. גם ברבעון הקודם נרשמה ירידה של כ־7%.

גורמים שונים עמם שוחחנו - מפעילים בשוק, דרך ספקים גדולים ועד לאנליסטים - טוענים: שופרסל בבעיה. "אם אתה רוצה לדעת מה מצב העסק, תסתכל ב'חנויות זהות'", אומר בכיר בענף. "בזמן שחברות אחרות צומחות, המכירות של שופרסל נפגעות. אני לא זוכר ב־20 השנים האחרונות שהייתה ירידה כה גדולה בשופרסל ביחס לשוק. אני מתיימר להגיד שמעולם לא היה רבעון כזה".

לדבריו, "זה אומר שלקוחות בהמוניהם מפסיקים לקנות ומקטינים את המכירות שלהם. נטישה ענקית של לקוחות זו הבעיה מספר אחת בתחום. זו קטסטרופה. האחים אמיר בלחץ מטורף, ואני שומע את זה מחברות מזון ומהספקים. הם ביצעו משהו שבגדול הוא לא לטובת בריאות העסק לאורך זמן, העלאות המחיר הכי אגרסיביות בשוק, וביטלו את המועדונים (מועדוני הלקוחות, נ"א). זה טוב לטווח קצר כדי לשפר רווחיות, אבל זה לא טוב לעסק לאורך זמן. ראיתי עשרות קמעונאים בעולם שניסו את זה, אבל לא ראיתי אף אחד שהצליח".

אחד המתחרים אומר: "להפסיד לקוחות זה הדבר הכי גרוע שיכול לקרות. אם היה לי דבר כזה, לא הייתי ישן טוב בלילה. אי־אפשר להעלות מחירים עד אין סוף, יש תקרה, ולכן גם יש תקרה לכמה אפשר לשפר את הרווחיות הגולמית". ואכן, האחים אמיר מצטיינים בשיפור הרווחיות הגולמית. אם בשנת 2022 הנתון עמד על כ־26%, ברבעון האחרון מדובר על יותר מ־30%.

שני אנליסטים שונים אומרים כי התמונה שעולה מהדוחות היא של ירידה במספר הלקוחות. לדברי אחד מהם, "שחיקה במכירות חנויות זהות, כאשר הרווחיות הגולמית עולה, נראית כמו אובדן נתח שוק - הייתה העלאת מחיר, אבל כמותית נמכרו פחות". השני טוען: "שופרסל מתחילה להיתפס כסופר מאוד יקר".

"חצי מהספקים כועסים ומוכרים להם פחות"

גם בגזרת הספקים לא חוסכים ביקורת על האחים אמיר. "אתה תשמע את זה מכל הספקים", אומר ספק מוכר. "חצי מהם כועסים ומוכרים להם פחות מבעבר, יש ספקים שמוכנים למכור לשופרסל 40%-50% פחות ממה שמכרו עד היום, כי הם עושקים את הספקים, הם דורשים מהם הנחות ומחירים שאי־אפשר לעבוד איתם, אבל הם אפילו לא מעבירים את זה ללקוחות, אלא שומרים לעצמם ולבעלי המניות שלהם". הוא בטוח שהמגמה אף תימשך: "המכירות שלהם ימשיכו להיפגע. אנשים עוברים ליוחננוף".

אפשר להבין למה הספקים מתוסכלים. שופרסל היא לא סתם הרשת הכי גדולה בישראל, ההיקפים שלה גדולים פי כמה וכמה מהמתחרים. אם ליוחננוף, ויקטורי ורמי לוי יש בין 65-70 סניפים לכל אחד, לשופרסל יש מאות סניפים. כ־300 ללא רשת Be. נראה שאין כיום מתחרים לכוח שיש לרשת בסדר גודל כזה על כל ספק במשק. ייתכן שזו אחת הסיבות שכמעט אף אחד מהגורמים עמם שוחחנו לא הסכים להיחשף בשמו.

גורם נוסף מדגיש: "זה בסדר ללחוץ על הספקים ולתת הנחות לציבור, אבל שופרסל לא עושה את זה, אלא שומרת את הרווח שנוסף. הבעיה היא שזה לא מודל יציב לאורך זמן, כי יש מגבלה לכמה אפשר להעלות מחירים בלי שיברחו למתחרים. לפי ההתנהלות שלהם, זה נראה שהם באו לעשות 'סיבוב' קצר על שופרסל, אחרת למה 'להרוג' את המותג הפרטי שלהם שהיה מעולה?".

מנגד, גורם אחר המקורב לשניים משוכנע: "האחים אמיר באו לתקופה ארוכה בשופרסל וממש לא לסיבוב קצר. הם מתכוונים להילחם על הלקוחות ולתת מוצרים במחירים אטרקטיביים".

תחיית יוניברס: הפקת לקחים?

ייתכן שזו הסיבה לתחייתו של מותג יוניברס - רשת הלואו קוסט של שופרסל. אחרי תקופה ארוכה שהרשת קיצצה בשיווק ופרסום, בתקופה האחרונה היא משווקת באגרסיביות את יוניברס ומסבה אליו סניפים במהירות. אם בסוף 2024 היה רק סניף אחד של הרשת, כיום יש כבר כמעט 20, ועד סוף השנה צפויים להיפתח 30 סניפים.

קובי שגב, שותף מנהל בבית ההשקעות אקורד, לא מסכים עם הביקורת על שופרסל: "כמו שמבקרים חברות ששמות את סעיף ההכנסות כיעד ושוחקות את הרווחיות, כך צריך להעריך חברות שממקסמות רווחים גם אם ההכנסות מתכווצות. שופרסל של אברכהן ו־וטרמן (המנכ"ל והיו"ר לשעבר, נ"א) חיפשה רק לגדול בהכנסות, ולשם כך החזיקה בסניפים גדולים ולא רווחיים, השקיעה סכומי עתק במרכז הפצה אוטומטי שיניב בעוד מספר שנים רווחיות זעומה, ורכשה את ניו פארם (כיום Be) עם רווחיות אפסית. האחים אמיר הגיעו מפרשמרקט, שלא הייתה רשת מובילה, אבל הייתה בעלת שיעור הרווח הגבוה בענף".

התשובה תתבהר עד סוף השנה

אז האם שופרסל מפסידה לקוחות בסיטונאות או בסך־הכול מבצעת מהלכי התייעלות הכרחיים? תשובה חד־משמעית נוכל לקבל רק ברבעונים הבאים. "שופרסל בנקודת מפנה. המבחן האמיתי שלהם יהיה ברבעונים 3-4. אם המכירות בחנויות זהות ימשיכו להיפגע, שופרסל תיכנס לבעיה בשנת 2026", מזהיר אחד הספקים בשיחה עם גלובס. "מנגד, אם הם יצלחו את זה, יעזבו הלקוחות ה'חלשים', אבל יישארו כל השאר - הם ייצאו גדולים".

אנליסט בכיר אחר מסכים: "תוצאות הרבעון השלישי של שופרסל יהיו אינדיקציה ראשונה למצב החברה. הם נכנסים בכל הכוח עם יוניברס כדי לחזק את נתח השוק, ולכן התוצאות שם ישפכו אור על מה שקורה בחברה. אנחנו מעריכים שיהיה שיפור, ושהירידה במכירות בחנויות הזהות תתמתן ל־5%-6%. הדוח החשוב ביותר יהיה של הרבעון הראשון של 2026, כי שם כבר תהיה שנה שלמה אחרי השינויים ברשת. אם המכירות בחנויות הזהות ימשיכו לרדת, זה אומר שהחברה בבעיה קשה. אם יהיה איזון או עלייה, זה אומר שהיא חוזרת לאזור הבטוח".

בינתיים בחברת הדירוג מעלות אופטימיים. שם צופים ירידה של 3% בלבד בהכנסות הרשת בשנת 2025: "בטווח בינוני תשמור שופרסל על מעמדה התחרותי בענף קמעונאות המזון ותמשיך לפתח את המותג הפרטי לצד חיזוק הסינרגיה בין תחומי הפעילות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.