הטבלאות החודשיות שמפרסם בנק ישראל עמוסות במספרים יבשים, אולם מאחוריהן עומדת לא פעם מציאות לא פשוטה שאיתה מתמודדים משקי הבית. דוגמה בולטת לכך בשנים האחרונות היא נתוני החזרי המשכנתא, שעלו עם עליות הריבית, ונוספו גם לעליות המחירים השוטפות, ולבעיות הרגילות של משקי בית ועסקים רבים בעת המלחמה.

● בענקית ההשקעות מעריכים שבנק ישראל לא יוריד את הריבית בשבוע הבא. מתי כן?

● ראיון | עם 80 מלונות: כך הפכה פתאל לאחת הרשתות הגדולות בגרמניה

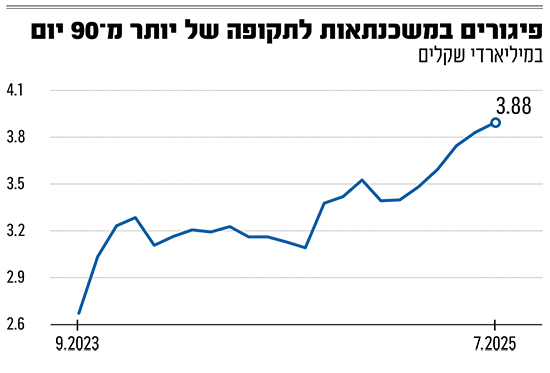

לא פלא לפיכך שבדיקת נתוני הפיגורים במשכנתאות מראה כי מתחילת המלחמה הם רשמו עלייה של 45%, ונכון ליולי השנה הגיעו לכמעט ארבעה מיליארד שקל. נכון שמדובר בסכומים קטנים יחסית להיקף המשכנתאות הכולל, אולם מה שמדאיג הוא דפוס העלייה בפיגורים, שכן אלה רשמו אמנם קפיצה חדה בחודשים הראשונים של המלחמה, אך לאחר מכן נרשמה בהם יציבות. בשנה האחרונה הם קפצו שוב ובצורה משמעותית - 25% - דבר שמרמז על כך שהחזרי המשכנתא לא גורמים לקריסת משקי בית באופן מיידי, אלא חונקים אותם באיטיות, והשפעתם המצטברת מכבידה והולכת עם הזמן.

המשבר בשוק הדיור מאתגר גם את הבנקים למשכנתאות שמתמודדים מצד אחד עם הקושי הגובר של משקי הבית לעמוד בהחזרים החודשיים של המשכנתא ומהצד השני עם הירידה ברכישת דירות.

אתגרים נוספים מטרידים שעומדים בפני הבנקים למשכנתאות הם הריבית, שנכון לזמן כתיבת הכתבה אינה יורדת, וגם אם תרד בעתיד הקרוב, ההשפעה שלה על גובה ההחזרים תהיה נמוכה מאוד; גובה המשכנתאות, שמזה שלוש שנים ויותר מגיע לכמיליון שקל בממוצע למשכנתא; ומבצעי המימון - רבות מהדירות החדשות נמכרות במסגרת מבצעי 80/20 של יזמי הנדל"ן, שהחלו לפני כשנתיים, והחשש הגדול לגביהם הוא שהלווים, ששילמו את מקצת התשלומים עבור הדירות - לא יצליחו לעמוד ביתרת מחיר הדירה בעת האיכלוס.

כדי להבין כיצד הבנקים למשכנתאות פועלים באווירה הזו, שלחנו לחמשת מנהלי תחום משכנתאות בבנקים הגדולים הפועלים בענף המשכנתאות - מזרחי־טפחות, הפועלים, לאומי, דיסקונט, והבינלאומי שורת שאלות שקשורות למצב הענף כיום. שלושה מהם נענו לאתגר, בעוד שבהפועלים והבינלאומי העדיפו שלא להשתתף בכתבה.

האם ישראל עומדת בפני משבר סאב־פריים?

מה אתם רואים לגבי הקושי העולה של הלווים לעמוד בהחזרי משכנתאות, והסיכון שבישראל תתפתח תופעת סאב־פריים, בנוסח ארה"ב של לפני 17 שנה?

תומר גרינשפון, מנהל אגף משכנתאות בבנק דיסקונט, אינו סבור שנראה משבר סאב־פריים, אולם חושש שב־2026 נראה לווים שרכשו דירות בהלוואות בלון ויתקשו למחזר אותן. לדבריו, "אצלנו רואים שישנה עלייה מסוימת בפיגורים, של עשרות לווים בודדים בכל הארץ. מדובר בעלייה של פחות מכ־0.5% מכל תיק המשכנתאות. זה נתון שמעיד על חיתום איכותי ועל יכולת ההחזר של הלקוחות, כמו גם על החשיבות שרואה הציבור בהחזרת הלוואת המשכנתא.

"גם בעולמות המיחזור, צריך לזכור שרבים מהלקוחות ממחזרים את המשכנתא לאור הירידה בריבית ושיפור התנאים במשכנתא, ולאו דווקא בשל קושי בהחזר החודשי.

"חשוב לציין שעולם המשכנתאות מתנהל תחת מגבלות רגולטוריות שמצמצמות את הסיכונים. להערכתי לא נראה משבר סאב־פריים בארץ, אבל אנחנו בהחלט יכולים לפגוש, כבר בשנת 2026, לקוחות שיתקשו למחזר הלוואות בלון שלקחו כהלוואות קבלן, בין אם הם מתקשים למכור את דירתם הנוכחית, או שהם נאלצים לעשת זאת במחיר נמוך משציפו - שלא יספיק לצורך נטילת המשכנתא".

מבצעי מימון. האם הרוכשים יוכלו להשלים את העסקה? / צילום: הלית ינאי-לויזון

דרור פלדמן, מנהל זרוע המשכנתאות במזרחי־טפחות, מזהה גם הוא עלייה קלה בלבד בפיגורים. לדבריו, "אמנם בשנה האחרונה חלה עלייה קלה בשיעור הפיגורים בהלוואות למטרת מגורים, אך שיעור הפיגורים בהלוואות למגורים במערכת השתפר בצורה מהותית מאז חודש ינואר 2020 (1.05%) ועד חודש יולי 2025 (0.68%).לא מדובר בתופעה דרמטית.

"הנושא מנוטר ומטופל בבנק בצורה יסודית לרבות באמצעות מהלכים יזומים שהבנק מבצע מול אוכלוסיית 'החוזרים לשלם', כלומר לווים שביקשו וקיבלו במהלך המלחמה דחיית תשלומים וכעת חוזרים לשלם בצורה מלאה. מהלכים אלו כוללים שיחות עם הלקוחות, בחינת הצרכים שלהם בעת הזאת ומתן פתרונות פרטניים.

"היקף המיחזורים הפנימים ממשיך להיות גבוה אך גם הוא נמצא במגמת ירידה בהשוואה לשיא שהיה בשנת 2023. הרצון לבצע התאמות בגובה ההחזר החודשי ממשיך להיות ההסבר המרכזי של הלווים שפונים אלינו.

"מבדיקתנו עולה כי מרבית הממחזרים כעת הם לווים שלא ביצעו מיחזור בשנת השיא של 2023 (זה המיחזור הראשון שלהם) והעובדה שהריבית נותרה גבוהה בתוספת השפעות המלחמה על אוכלוסיות מסוימות מביאה אותם לבצע מיחזור.

"נוסף לכך, כפי שצוין, ישנם לקוחות שקיבלו במהלך המלחמה דחיית תשלומים וכעת מבקשים לחזור לשלם, אך לעשות זאת בדרך של הקטנת ההחזר החודשי באמצעות מיחזור של הלוואה לתקופה ארוכה יותר".

על הסכנה שניקלע למשבר סאב־פריים הוא אומר: "אין שום דמיון בין הנסיבות שהובילו למשבר הסאב־פריים בארצות הברית, למצב כיום בישראל. תהליך החיתום בישראל קפדני ובניגוד למה שהתרחש בחו"ל, קיימות מגבלות על יחס ההחזר מההכנסה של הלווים (PTI) גם בראייה של היכולת של לווים לעמוד בהחזרי המשכנתא תחת תרחישים שונים, וכן קיימות מגבלות על שיעור המימון (LTV)".

מתן סמיש מנהל פעילות המשכנתאות בלאומי, מציין כי הבנק מציע מתווים ייחודיים כדי למנוע הגעה למצב של פיגורים. לדבריו, "אנחנו מנטרים את המצב באופן תדיר כפי שאנחנו עושים תמיד ונמצאים בקשר שוטף עם הלקוחות. אנחנו יודעים למצוא את הפתרונות המותאמים לכל לקוח.

"במקביל, חשוב לציין כי במהלך השנתיים האחרונות יזמנו הרבה מאוד אפשרויות ומתווים לכלל הלקוחות וכמובן עבור לקוחות שנפגעו כתוצאה מהמלחמה המתמשכת כדי להקל עליהם - הן באמצעות מענקים והטבות והן באמצעות מתווים ייחודיים נוספים מעבר למתווה בנק ישראל.

"מעבר לכך, אני חושב שהרגולציה של בנק ישראל בתחום המשכנתאות מפורטת, קפדנית ופועלת כדי לשמור על הלקוחות ביחס למדדים של יכולת החזר וכן על המערכת, ביחס למדדים של שיעורי מימון לעסקה".

מתי תרד הריבית ואיך זה ישפיע על השוק?

מה עיקר המוטיבציה של הלווים המבקשים למחזר משכנתאות, ומה המסלולים העיקריים?

פלדמן: "על רקע אי־הוודאות הגדולה באשר להתפתחויות הביטחוניות והסביבה המקרו־כלכלית, לא ברור עדיין מתי תחל הפחתת הריבית במשק. לפי הצהרות בנק ישראל צפויה ירידת ריבית במספר פעימות, עד לרמה של 3.75% בתום הרבעון השני של שנת 2026.

"שיעור הריבית הגבוה בחלק ממסלולי המשכנתא מהווה סיבה לבחינה של כדאיות המיחזור, אבל הריביות כיום גבוהות יותר מאלו שהיו לפני שנים. ולכן אין פה - במרבית המקרים, מהלך של שיפור ריבית במסלול קיים. עיקר השינוי בשנים האחרונות הוא מעבר בין מסלולים - בעיקר מהפריים למסלולים הלא צמודים בריבית משתנה".

סמיש: "אני לא יודע לנבא את הורדת הריבית. עם זאת, אני מסתכל על המדדים המרכזיים בכלכלה ואנחנו רואים בבירור שהכלכלה הישראלית עומדת איתנה למרות מהמורות עצומות שלא ידענו כמותן. המשק - מהגופים הגדולים שבו, דרך עסקים קטנים ומשקי הבית - מראה חוסן יוצא דופן בכל השנתיים האחרונות, וזה לא מובן מאליו. אנחנו מאמינים שכשתסתיים המלחמה, אנחנו נראה התאוששות מואצת נוספת בכל התחומים".

גרינשפון כבר קושר בין הורדת הריבית הצפויה לעלייה בביקוש לנדל"ן ואומר כי "תחת ההנחה שהמלחמה תסתיים עד סוף הרבעון והריבית תרד במהלך השנה הקרובה ב־1% לרמה של 3.5%, צפויה להערכתנו עלייה מחודשת בביקוש לנדל"ן למגורים, שתוביל לעצירת ירידת מחירי הדירות וחזרה לעלייה מתונה. כתוצאה, צפויה האצה בקצב נטילת המשכנתאות, שתצבור תאוצה במהלך 2026, עם המשך התאוששות המשק".

מה הסיכונים סביב מבצעי 20/80 והלוואות הבלון?

מי שקנה במבצעי ה־20/80 מתקרב למועד המימוש. האם אתם צופים בעיות עם לקוחות שלא יוכלו לעמוד בתשלום הסופי?

בין בנק ישראל לבין הלמ"ס יש מחלוקת בשאלה כמה דירות נמכרות במסגרת מבצעי 20/80, שבהם הרוכשים יכולים לשלם רק 20% מהסכום בעת הרכישה ואת השאר בעת האכלוס. מוקדם עדיין להעריך כמה יצליח הניסיון של בנק ישראל לצמצם את המבצעים הללו באמצעות הנחיות על הבנקים.

גרינשפון מעריך שכבר ב־2026 נראה מקרים של רוכשים שיתקשו להשלים את העסקה. לדבריו, "הלוואות הקבלן אינן הלוואות נטולות סיכון, אף שהריבית עליהן משולמת על חשבון היזמים. הרוכשים חותמים על חוזה רכישה שאליו הם צריכים להגיע עם הון עצמי נמוך מאוד בשלב ההתחלתי, וכשהם יגיעו לשלב השלמת ההון העצמי הנדרש לצורך רכישת הדירה וקבלת משכנתה, הם צריכים לוודא שההון הזה יהיה אכן זמין עבורם - ובנקודה זו על ציר הזמן יתכנו קשיים.

"אני מעריך שכבר בשנת 2026 נראה מקרים בהם רוכשים שהשתמשו במוצר הזה - יתקשו להשלים את העסקה. בנק ישראל החמיר לפני כמה חודשים את ההנחיות לבנקים בבואם לתת הלוואות מסוג זה, אבל אנחנו מאוד הקפדנו גם לפני ההוראות האלו במתן משכנתאות במתכונת הזו והקפדנו על הון עצמי מינימלי, חיתום משמעותי והפניית הלקוחות לסיכונים הגלומים בהלוואות מהסוג הזה ולראייה חלקנו היחסית נמוך בהלוואות הבלון".

פלדמן: "המבצעים נועדו לעודד מכירת דירות, תוך שמירה על רמת המחירים בשוק. המהלך הזה גם מסייע ליזמים להמיר אשראי יקר לליווי הפרויקט, באשראי זול יותר, במסגרת תמחור הלוואות הסבסוד.

"חשוב לציין שלקוחות שמקבלים הלוואות בלון בסבסוד קבלן עוברים, טרם אישור ההלוואה, תהליך חיתום שכולל ביצוע של סימולציה לגבי יכולת ההחזר שלהם בתום תקופת הבלון. וזאת, על מנת לבחון את יכולתם לשלם את ההחזרים החודשים לאחר מיחזור ההלוואה לטווח הארוך. תהליך קפדני זה נועד לצמצם את הסיכון הן לרוכשים והן לבנק, ואכן במקרים בהם הלוואות הבלון הסתיימו אנו לא מזהים בעיות.

"בנוגע לסבסוד בהלוואות בלון, יש לזכור כי בנק ישראל הגביל את שיעור ההלוואות הללו מכלל הביצוע השוטף לעד 10% - צעד שגם הוא תורם להפחתת הסיכונים לכל הגורמים הרלוונטיים.

"אנו רואים התעניינות מצד היזמים גם בסבסוד ארוך טווח, תוך אפשרות למתן 'גרייס' חלקי ללקוח, עד הכניסה לדירה. בניגוד למבצעי הסבסוד קצרי הטווח, במצב זה בתום תקופת הגרייס הלקוח מתחיל לשלם קרן וריבית. כמו כן, יחס ההחזר מההכנסה מחושב בעת האישור לפי ההחזר המלא, בתום תקופת ה'גרייס', וזאת על מנת לוודא על מנת לוודא שיש ביכולתו של הרוכש לעמוד בתשלומים בהווה ובעתיד".

סמיש: "מבצעי היזמים הידועים בשם 'הלוואת קבלן' הם למעשה מבצעי שיווק שיזמו הקבלנים. וישנם מודלים שונים של מבצעים.

"מבחינת הבנק, אנחנו מבצעים חיתום מלא כבר מתחילת העסקה, ולכן הלקוחות יכולים לקבל משכנתא ארוכה ולעמוד בתשלומים. כלומר, במסגרת חיתום ההלוואות האלו אנחנו מוודאים כי סכום המשכנתא הכוללת המבוקשת יחד עם ההון העצמי של הלקוח, משלים את העסקה כולה, ומחתם את הלקוח על מלא סכום האשראי הנדרש.

"נוסף, בבקשת האשראי שבה מבוקשת הלוואה כזו במסלול הבולט, הבנק מוודא עם הלקוחות מה בכוונתם לעשות בסיום תקופת הבולט (לסלק/למחזר). במידה והלקוח ירצה למחזר ולפרוס את ההלוואה לתשלומים הבנק מוודא כי יש ללקוח יכולת החזר לעמוד בפריסת התשלומים העתידית".

לאן הולכים מחירי הדירות בתקופה הקרובה?

בתקופה האחרונה מחירי הדירות רשמו ירידה מסוימת. האם להערכתם הדבר ימשך בעתיד הקרוב?

סמיש: "קודם כל חשוב לציין ששוק הנדל"ן בישראל הוא גורם משמעותי בכלכלה, ואנחנו רואים שלמרות האתגרים המשמעותיים של השנים האחרונות - עוד ממועד עליית הריבית בעולם לפני כארבע שנים - הוא עדיין נמצא בתנועה ואינו קופא על שמריו, אנחנו ממשיכים לראות פרויקטים יוצאים אל הפועל. אחת הסיבות לכך שהוא לא קופא הוא הביקוש הקשיח לדיור בישראל. מצב האוכלוסייה בישראל לא השתנה, האוכלוסייה מתרבה בקצב מהיר והיא זקוקה לדיור ובישראל אין אלטרנטיבה אמיתית של שכירות לטווח ארוך.

"שוק הדיור סובל מבירוקרטיה ותהליכים מסורבלים ומיותרים שגם מאריכים את הזמן עד קבלת הדירה וגם מייקרים אותה. מי שסופג זאת הם הרוכשים".

גרינשפון: "אנחנו צופים שבשנת 2026 ירידת המחירים שראינו בשנה האחרונה תתמתן עם סיום המלחמה, הירידה הצפויה בריבית, והתאוששות המשק. אנחנו מעריכים שבעקבות כך הביקוש למשכנתאות יהיה ברמות של 9.5־10 מיליארד שקל בחודש. המשך או סיום המלחמה, האינפלציה ושיעורי הריבית - הם הגורמים שישפיעו בצורה הדרמטית ביותר על שוק הנדל"ן ושוק המשכנתאות - וכולם לא בשליטת המערכת הבנקאית".

פלדמן: "מחירי הדירות מושפעים מביקוש והיצע, מציפיות הציבור לגבי ההתפתחויות בשוק ומהתנהלותם של הקבלנים. אם להסתכל על הביצועים בשוק המשכנתאות הרי שגם בחודש יוני, שבו התנהל מבצע 'עם כלביא', ששיבש משמעותית את פעילות המשק, הביצועים בשוק המשכנתאות היו גבוהים ועמדו על קרוב ל־9 מיליארד שקל. מגמה זו נמשכה גם בחודש יולי, שבו הועמדו הלוואות לדיור בכ־10.7 מיליארד שקל. בחודש אוגוסט אומנם חלה ירידה מסוימת, ועדיין המערכת ביצעה משכנתאות ביותר מ־9 מיליארד שקל.

"כך שרואים ששוק המשכנתאות מפגין עוצמה, גם בראייה רב־שנתית, וזו כמובן תוצאה של ביקוש קשיח לרכישת דירות. נוסף לכך, גם המשקיעים עדיין פעילים בשוק וצריך לקחת בחשבון גם את הפעילות מצד תושבי חוץ - יהודים מכל רחבי העולם שמגבירים את ההתעניינות בשוק הישראלי - ותורמים גם הם לביקושים. כמו כן, גם למציאות הביטחונית בשנתיים האחרונות יש תרומה מסוימת בכל הקשור לרצון לרכוש דירות עם ממ"ד.

"ההערכה היא שהציפיות להורדת הריבית במשק, ובוודאי כאשר הריבית תתחיל לרדת בפועל, יתרמו גם הם לגידול הביקושים".