"תהיה שנה מאוד מעניינת; התנודתיות תלווה אותנו, לכן כדאי להוריד חשיפה למניות ולעבור לאפיקים סולידיים יותר. המשמעות היא לממש ברווח ולחזור לרמות חשיפה נורמליות יותר למניות", קובע אופיר חמו, סגן מנהל סקטור נכסי לקוחות וייעוץ בבנק מזרחי טפחות.

● נתוני הצמיחה הפתיעו לטובה והאינפלציה מתמתנת, אז למה דילמת הריבית מסתבכת?

● בנק ישראל מגיב בחריפות על ההצעה לסבסוד משכנתאות: "הנזק לתדמיתנו ומעמדנו - עצום"

את הדברים הללו הוא אומר אחרי העליות החדות בשנים האחרונות בשווקים בארץ ובחו"ל, ובפרט אחרי "שנתיים פנומנליות שבהן כמעט כל דבר שנגעת בו עשה תשואות דו ספרתיות יפות, בין שזה ה-S&P 500, הנאסד"ק או המדדים בארץ. בשנה הקרובה לא נמשיך לראות תשואות כאלה גבוהות, אבל אם יבוא תיקון בשוק זה ייצר הזדמנויות השקעה חדשות", להערכתו.

כזכור, מדדי המניות בבורסה של ת"א משלימים בינתיים זינוק של כ-53% בשנה האחרונה ו-83% בשלוש שנים. ה-S&P 500 האמריקאי עלה "רק" ב-14% בשנה החולפת, אך בשלוש השנים האחרונות סיפק גם כן תשואה של 78% (כולל דיבדינדים).

חמו חושש כעת מהתמחור הגבוה בשווקים. "אני לא רואה קטסטרופה אמנם, אבל הכול יכול לקרות. רמות מכפילים כה גבוהות מייצרות חששות וצריך להיות זהירים", הוא אומר. "הרמות משקפות תמחור גבוה ואופטימי מאוד הן בישראל והן בארה"ב, כשהמכפיל ב-S&P 500 הוא יותר מ-27. רמות המכפילים כיום מגלמות ציפייה לצמיחה ממוצעת של למעלה מ־25% ברווחי החברות. כלומר, המכפילים הללו מזמן לא משקפים שווי כלכלי של חברות רבות, אלא מתמחרים פוטנציאל עתידי הגלום בהתפתחויות הטכנולוגיות, וצפי להמשך צמיחה דו ספרתית בהכנסות וברווחי החברות. קשה לכמת כמה מתוך הפוטנציאל העתידי כבר מגולם במחירים הנוכחיים".

למרות החששות לגבי השווקים, חמו לא מציע להיות פסימיים מדי. שכן בינתיים, "עונת הדוחות הנוכחית חזקה ותומכת בסנטימנט בשוק. יותר מ-80% מחברות S&P 500 הציגו תוצאות טובות מהצפוי, יש המון כסף פנוי בכל העולם שמחפש להיכנס לשווקים, וזה חלק ממה שמוביל את העליות".

עוד הוא מציין כי לפי "סקר של חברת הייעוץ מקינזי, 80% מהחברות משתמשות ב-AI אבל רק 39% מהחברות הצהירו שהן רואות את ההשפעה בדוחות. כלומר יש עוד מקום להשפעה של הבינה המלאכותית, גם מבחינת התייעלות החברות, הגדלת ההכנסות, שיפור תהליכים ועוד. אנחנו רק בשליש הראשון של ההשפעה".

כשהשוק גבוה - פנו לאג"ח

בפעם הקודמת ששוחחנו עם חמו, לפני כשנה וחצי, חודשים ספורים לאחר פרוץ מלחמת חרבות ברזל, הוא קבע כי "העוגן זה איגרות חוב". מאז מדדי האג"ח אמנם עלו בכ-10%, אך התשואה הזו מחווירה כמובן ביחס לביצועי המניות. ובכל זאת, חמו סבור שזה נכון גם כעת: "מדובר בניהול סיכונים. בסוף רוב המשקיעים אינם ספקולנטים. כשמשקללים את מבנה התיק, יחד עם המניות, זו תשואה פנומנלית והפיזור היה נכון, כשאזכיר שהיינו בנקודה של חוסר ודאות גדולה".

גם עתה כששוקי המניות גבוהים, ובהסתכלות קדימה, חמו סבור שצריך לשלב רכיב גבוה של אג"ח בתיקים, וגם מט"ח. "חשוב להחזיק גם אפיקים שהקורלציה שלהם מנוגדת לשוק המניות, גם אם לעיתים חשיפה למט"ח נראית עכשיו פחות זוהרת, בשל היחלשות הדולר מול השקל (כמעט 14% בשנה האחרונה, נ"א)", אומר חמו. "כאשר שוק המניות יהיה במגמה שלילית דווקא המט"ח יבוא לטובתנו, לכן חייבים להחזיק רכיב מטבע בתיק בהיקף של 10%-15%, כהגנה מפני ירידות חדות.

"גם פיקדונות ואג"ח ממשלתיות יעזרו לנו בזמן כזה. הקרקע היום מאוד נוחה לייצר תשואות. כך מתאפשרת גם הקטנת חשיפה מנייתית, גם תשואות יפות באג"ח ממשלה ופיקדונות וגם החזקה בדולר כהגנה. המטרה היא לקבע תשואות גבוהות קדימה, שכן הריבית הולכת לרדת בקרוב גם בישראל.

"בהסתכלות קדימה, אני מציע להאריך מח"מ באג"ח ולעבור מקצר למח"מ בינוני-ארוך", וכך ליהנות מרווחי הון כשהריבית תרד. חמו מדגיש כי "חלק מהורדות הריבית כבר מתומחרות בשוק, ולכן ניתן למצוא היום ריביות גבוהות יותר בפיקדונות הבנקאיים", אותם הוא מציע גם כן לשלב.

שורי על השוק הישראלי

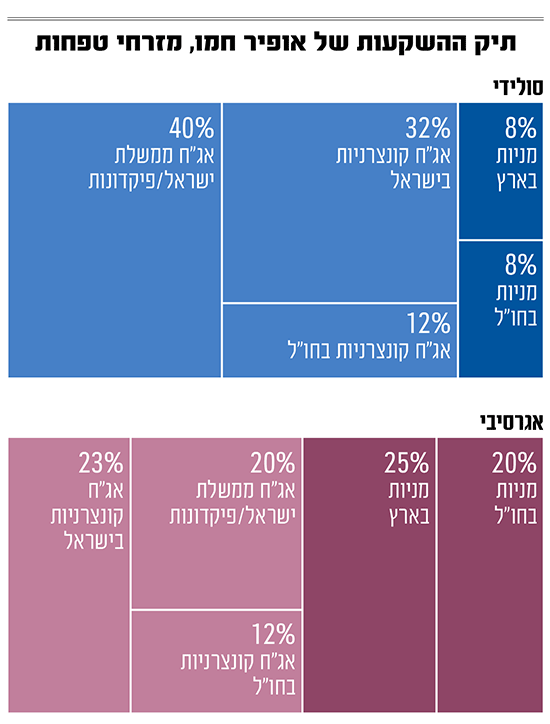

כשאנחנו מבקשים מחמו להרכיב תיקי השקעות, הוא מציע למשקיע סולידי להיחשף למניות בשיעור של 16% בלבד (חצי בישראל והיתר לחו"ל). את החלק האג"חי הוא מחלק בין 40% אג"ח ממשלת ישראל ופיקדונות, עוד 32% לאג"ח קונצרניות בישראל ו-12% לקונצרניות בחו"ל. עבור משקיע אגרסיבי הוא מקצה 45% למניות (25% למניות בישראל ו-20% למניות בחו"ל). עוד 20% הוא מקצה לאג"ח ממשלת ישראל או פיקדונות, 23% לקונצרניות בישראל וגם כאן 12% לאג"ח קונצרניות בחו"ל.

הגישה החיובית לישראל נובעת מכך ש"תחזיות בנק ישראל והאוצר מדברות על צמיחה של 4.5%-5% בשנה הקרובה. לצד זאת ציפיות האינפלציה לשנה קדימה הן כ-2% והריבית צפויה לרדת ל-3.75% תוך שנה".

מנגד, חמו צופה כי באירופה "הצמיחה תהיה צנועה במיוחד - 0.1% בלבד בשנה הקרובה. בישראל המציאות אולי מאתגרת אך מבטיחה", לדבריו. "לצד סביבת ריבית יורדת, צפויות השקעות ממשלתיות בהיקפים גדולים ותנופה מחודשת בסקטור העסקי. אולם נדרשת זהירות רבה נוכח רמות המחירים הגבוהות בשווקים. צריך גם לזכור שנכנסים לשנת בחירות ונדרש עדיין להעביר את תקציב 2026. לקראת סוף השנה, ההתפתחויות הפוליטיות עשויות להוסיף תנודתיות לשוק".

הזדמנויות במניות הקטנות

את ההזדמנויות כעת בשווקים חמו מזהה דווקא במניות הקטנות. "גם אחרי העליות, מדד מניות היתר בת"א נמצא עדיין במכפיל 17, רמות נוחות וקרובות לרמה ההיסטורית וזו הזדמנות קנייה ביחס לחלופות", הוא אומר. כך גם לדעתו מדד המניות הקטנות בארה"ב, ראסל 2000, שמתמחר מכפיל 22. "יש מקום למניות צמיחה קטנות בתיקים".

סקטורים מומלצים

בארץ

נדל"ן מניב

תעשיות ביטחוניות

תיירות

מניות היתר SME60

בחו"ל

טכנולוגיה - דאטה סנטרס ו-AI

אנרגיה ירוקה

ביוטכנולוגיה

שירותי תקשורת

פינטק

רובוטיקה וסייבר

לבד מכך, להערכתו ההזדמנות הבאה בשוק המקומי נמצאת בענף הנדל"ן. "ככל שיבוצעו התוכניות לשיקום הדרום והצפון, בהיקף של עשרות מיליארדים, זה יעניק רוח גבית לסקטורים כמו נדל"ן מניב, מגורים ותשתיות. לכך תתרום גם ירידת הריבית הצפויה". עוד הוא מעריך ש"החברות הביטחוניות ימשיכו להציג ביצועי יתר בשנה הקרובה, וגם חברות התיירות ייהנו מרגיעה במצב הביטחוני וחזרת תיירים בהדרגה לישראל".

בארה"ב הוא מסמן סקטורים העוסקים בדאטה סנטרים ו־AI.

*** אין לראות באמור משום המלצה לביצוע פעולות בני"ע. האמור אינו מהווה תחליף לייעוץ/ שיווק השקעות המתחשב בצרכיו הייחודיים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.