האם בשבוע הבא בנק ישראל יפחית את הריבית לראשונה זה קרוב לשנתיים? התשובה לכך היא ככל הנראה חיובית, אך התמונה מורכבת יותר כשמדברים על ההחלטות הבאות. לצד נתונים שתומכים בהפחתה, כמו למשל נתוני האינפלציה באוקטובר שפורסמו בסוף השבוע, הופיעו נתוני הצמיחה לרבעון השלישי שהצביעו על ריבאונד משמעותי ועלייה בצריכה הפרטית. לכך ניתן להוסיף גם את שיעור האבטלה הנמוך מאוד בראייה היסטורית ואת קצב עליית השכר הגבוה בסקטור העסקי.

● "מנהלים שמארגנים לעצמם עסקאות יגלו שבעלי מניות בצים לא יאפשרו זאת"

● מכשיר ההשקעה של המיליונרים מוצע עכשיו לכולם, אבל האם הוא מתאים לכם?

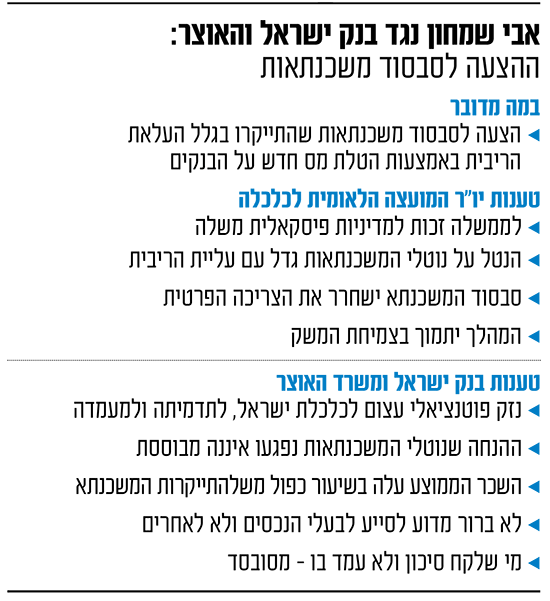

בנוסף למערך השיקולים הקבוע ונתוני המאקרו על תוואי הריבית העתידי, מרחפת גם היוזמה שמקדם אבי שמחון, יועצו הכלכלי של ראש הממשלה, לסבסד משכנתאות שהתייקרו כתוצאה מעליית הריבית - יוזמה שמדאיגה מאוד את בנק ישראל.

נתוני צמיחה טובים מדי?

ביום שישי האחרון התפרסם מדד המחירים לצרכן, שלכאורה מספק רוח גבית משמעותית לאפשרות של הפחתת ריבית: האינפלציה נמצאת עמוק בתוך יעד היציבות של בנק ישראל (1%-3%), סעיף הדיור, בעל המשקל הגדול ביותר, ירד בשיעור החד ביותר מאז ינואר 2018, והתחזיות קדימה צופות המשך של מגמת ההתמתנות. גם עוצמתו של השקל, שהגיע לאחרונה לשיא כל הזמנים מול סל המטבעות, עוזרת בנושא. עבור בנק ישראל מדובר בהישג משמעותי, שכן מאז 2022 האינפלציה נמצאת מעל היעד העליון או קרוב אליו (למעט בתחילת המלחמה).

כעת התפרסמו נתוני הצמיחה לרבעון השלישי של הלשכה המרכזית לסטטיסטיקה, המצביעים על ריבאונד משמעותי (12.4% במונחים שנתיים) לאחר ירידה ברבעון השני בהשפעת מבצע "עם כלביא". בין היתר, הצריכה הפרטית זינקה ברבעון האחרון ב־23% במונחים שנתיים, והתוצר הריאלי (בניכוי אינפלציה) לנפש חוזר לסביבת הרמה שהיה בה ערב המלחמה. זאת, חרף הריבית הגבוהה באופן יחסי שעומדת על 4.5% ולא ירדה מאז ינואר 2024.

"הכלכלה צמחה בשיעור חד, אך בעיקר מדובר בתיקון להתכווצות של הרבעון הקודם", אומר מודי שפריר, אסטרטג ראשי שווקים פיננסיים בבנק הפועלים. "בראייה שנתית רואים צמיחה סבירה של 3.5%, בדומה לפוטנציאל הצמיחה הרגיל של ישראל". להערכתו, נתונים אלו מהווים תיקון ואין בהם כדי להסיט את הספינה עבור תוכניות הורדת הריבית של בנק ישראל. מי שמצטרף לניתוח הוא הכלכלן הראשי של מיטב אלכס זבז'ינסקי, שאומר ש"אם בודקים את הצמיחה בשני הרבעונים הנוכחיים מול השניים הקודמים, הצמיחה עומדת על 1.9% בלבד, לא מדהימה. לדעתי, בנק ישראל עדיין בכיוון הורדת ריבית".

מהצד השני, גורמים אחרים בשוק דווקא טוענים שיש כאן שינוי כיוון: "מדברים על הורדת ריבית כאילו זה מתבקש. אבל אחרי נתוני הצמיחה זה נראה כמו משחק באש וליבוי האינפלציה מחדש. בבנק ישראל דיברו במסיבת העיתונאים האחרונה על שלוש הורדות בשנה הקרובה, עם רמז עבה להתחלה בינואר או פברואר". הגורם מוסיף כי הפחתת ריבית בשבוע הבא תיתן אינדיקציה להורדות נוספות ב־2026.

רונן מנחם, כלכלן שווקים ראשי במזרחי טפחות, מציין כי "נתוני התוצר מצביעים על איתנות רשימה ומבשרים טובות לצד הכנסות המדינה ממסים, אך יצריכו זהירות מצד בנק ישראל אשר לקצב ועיתוי הורדות הריבית, במבט להמשך. עם זאת, נראה כי לא יהיה בהם כדי לגרום לבנק ישראל לעכב את הורדת הריבית החודש".

גם אם הקונצנזוס לגבי שבוע הבא נותר ללא שינוי - שהבנק יפחית ריבית - שוק ההון המקומי אותת אחרי פרסום נתוני הצמיחה שהוא כבר פחות בטוח בנוגע להמשך. לאחר הפרסום, מניות הנדל"ן (שרגישות במיוחד לריבית) עברו לירידות, בעוד שמניות הבנקים (שמרוויחים מהריבית הגבוהה) התחזקו.

שמחון נגד בנק ישראל, ולהפך

בתוך כך, מעבר לדילמת הריבית צץ לבנק ישראל אתגר נוסף. במועצה הלאומית לכלכלה בראשותו הפרופ' של אבי שמחון מקדמים במרץ ובתמיכת ראש הממשלה את ההצעה להטיל מס חדש על הבנקים, ולסבסד באמצעותו משכנתאות שהתייקרו בגלל העלאת הריבית החל מ־2022. יודגש כי מדובר בהלוואות בריבית משתנה, שמי שלקח אותן נטל על עצמו מראש את הסיכון שהתממש בסופו של דבר.

בסוף השבוע שעבר אף התקיים דיון בנושא אצל ראש הממשלה בנימין נתניהו, אליו לא הוזמן בנק ישראל. ההצעה החריגה גררה התנגדות כמעט גורפת בבנק, שאף הוציא עמדה רשמית המתנגדת לנושא. בין הצדדים אף הוחלפו האשמות על "התנהלות לא תקינה".

ההתנגדות העזה ניכרת גם ברחבי משרד האוצר, כאשר כלל האגפים הרלוונטיים - אגף התקציבים, החשב הכללי והכלכלן הראשי - מתנגדים לרעיון. הנימוקים דומים, וגורסים כי בחירת סבסוד המשכנתאות לא בהכרח עוזרת למי שנמצאים במצוקה כלכלית.

ההצעה תקודם גם אם הריבית תרד

בסביבת המועצה הלאומית לכלכלה מציינים כי הסיבה לקידום הצעד הזה היא משום שהריבית כל כך גבוהה. "אם בנק ישראל היה מוריד את הריבית כל הדבר הזה לא היה נחוץ. חד וחלק", הם מציינים, ומדגישים כי "בנק ישראל עצמאי ומחליט על פי השיקולים שלו בנוגע למדיניות הריבית. מצד שני גם ממשלת ישראל עצמאית, ויכולה להחליט מתי היא מסייעת לאזרחים ולמי". בשיחה עם גלובס, טוען שמחון שההצעה תקודם בכל מקרה, גם אם בנק ישראל יתחיל בתהליך של הפחתת ריבית: "זאת, מפני שהריבית עלתה ב־4.4 נקודות אחוז, ועד שהיא תרד במידה משמעותית יקח עוד הרבה זמן".

לפי נתוני המועצה הלאומית לכלכלה, החזרי המשכנתאות וההלוואות המשלימות זינקו בכ־1,500-1,600 שקל בחודש כתוצאה מעליית הריבית, כשלפי הערכתם ההשפעה נוגעת לכ־150 אלף משקי בית בישראל. לפי ההערכות שפורסמו על ידי בנק ישראל בנוגע לתוכנית, עיקרה הוא סבסוד לבעלי משכנתאות קיימות - כאשר גובה הסבסוד יהיה פונקציה של העלייה הריאלית בהחזרי המשכנתא בשנים 2022 עד 2025. המימון לכך כאמור צפוי להגיע ממיסוי הבנקים.

עליית הריבית הייתה משתלמת במיוחד לבנקים שרשמו הודות לכך רווחי שיא. בשנה שעברה חמשת הבנקים הגדולים הרוויחו יחד 30 מיליארד שקל, ונראה ששנת 2025 לא תהיה פחות חזקה. המספרים החזקים כבר הובילו להטלת מס יסף על רווחי הבנקים מצד האוצר, וכן הביאו את בנק ישראל להורות לבנקים להחזיר לציבור 3 מיליארד שקל על פני שנתיים בחבילת הטבות שונות.

בסביבת המועצה אומרים כי ההצעה שגיבשו נותנת רשת ביטחון לאזרחים: "היא אומרת - אם תקלעו למצוקה נסייע לכם". מעבר לכך מעריכים שם כי היא גם תשחרר את הצריכה הפרטית של משקי הבית, מה שיסייע לצמיחה הכללית במשק.

בנק ישראל: השכר עלה יותר מהמשכנתא

בבנק ישראל מביעים התנגדות נחרצת ואפילו חריגה למהלך. "בראיית בנק ישראל ניתן לומר שההצעה נטולת כל היגיון כלכלי. לעומת זאת, הנזק הפוטנציאלי לכלכלת ישראל, לתדמיתה ולמעמדה הבינלאומי, עצום".

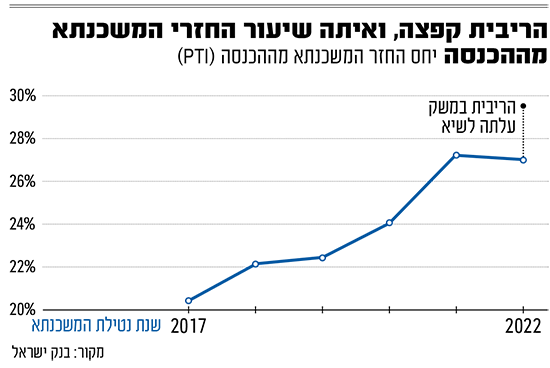

בבנק ישראל הציגו נתונים על היקף החזר המשכנתא ביחס למשכורת החודשית (PTI), הוא אמנם זינק מ־20.4% ב־2017 ל־27% בשנת 2022, שבמהלכה זינקה הריבית, אך לדברי בנק ישראל בין ינואר 2022 לאפריל 2025 - ההחזר החודשי הממוצע על המשכנתא עלה ב־960 שקל, בעוד שהשכר הממוצע למשרת שכיר זינק ב־1,880 שקל.

בהתאם לכך, גם ההוצאה לצריכה הפרטית הנומינלית בכרטיסי אשראי עלתה בקצב דומה בקרב בעלי משכנתאות וכאלה שאינם בעלי משכנתא, הוסיפו בבנק ישראל: "נתונים אלו מצביעים על כך שביחס להכנסה, הנטל הכולל על לוקחי המשכנתאות נותר יציב ואף ירד בקרב חלקם".

שמחון לא השתכנע מתגובת בנק ישראל: "אם הנגיד, שיש לו את הטלפון שלי, היה מתקשר אלי כשהתפרסמה ההצעה ושואל אותי עליה - יכולנו לנהל שיח. הוא לא טרח לעשות את זה ופרסם הודעה לעיתונות. זו התנהלות לא תקינה. לכן לא יכולתי להתייחס לנייר הזה (תגובת בנק ישראל בחמישי, ח"ש). ראיתי בפעם הראשונה את הנייר של בנק ישראל כאשר שר האוצר נכנס איתו למשרד רה"מ וסיפר שזה הגיע אליו".

באוצר לא מבינים "איזו בעיה הצעד מנסה לפתור"

באוצר באופן חריג מצטרפים כמעט לחלוטין לעמדת בנק ישראל. שם רואים את ההצעה לסבסוד משכנתאות כנושא שלא בהכרח מתגמל את הציבור הנכון. "באוצר מתנגדים למהלך. זה רעיון שעולה כבר פעם שלישית או רביעית, ולרוב הוא צץ סביב בחירות - כל פעם בהקשר אחר", אומרים גורמים באוצר. "את המשק אנחנו לא חושבים שזה מקדם. יש להצעה עלות גבוהה ויש התנגדות חריפה של גורמי המקצוע". עוד מוסיפים שם כי עליית הריבית "השפיעה לא רק על נוטלי המשכנתאות, אלא גם למשל על העסקים הקטנים שממונפים הרבה יותר. לא ברור למה עוזרים למשק בית עם נכס ולא לעסק קטן שהושפע יותר מההלוואות היקרות (ומסוכנות) שנטל".

באוצר, בדומה לבנק ישראל, מוסיפים כי "לא ברור איזו בעיה הצעד הזה מנסה לפתור. אם רוצים לעזור למשקי בית כי ההכנסה הפנויה פחתה, הרי שבשנות עליית הריבית ההכנסה הממוצעת עלתה יותר מהר מהוצאות הריבית. אנחנו לא רואים פגיעה אמיתית בהכנסה הפנויה של בעלי הבתים. גם לו היינו רואים פגיעה כזאת, להגיד שהאוכלוסייה הראשונה שמסייעים לה הם בעלי הנכסים מייצר מורכבות וסיכון מוסרי גדול. מתגמלים את מי שלקח סיכון (ונטל משכנתא) ולא יודע לעמוד בו - ו'דופקים' את מי שראה שהריבית עולה ומיחזר למשל את המשכנתא".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.