הכותב הוא יועץ אסטרטגי, כלכלי-תכנוני ושיווקי בתכנון אורבני, בנדל"ן ובמסחר

לאן צועד ענף הקמעונאות והשיווק? מהן המגמות החדשות שיאפיינו אותו, ואילו מגמות ייכחדו? מיהם השחקנים שישרדו את קצב השינויים המהיר? המדור ינתח את המצב בענף ואת העתיד שמצפה לו. לפניות ותגובות: tamir@c-bs.co.il

שוק התכשיטים והשעונים בישראל מוערך בכ־3.2 מיליארד שקל (ללא מע"מ). מתוך זה, נתח השוק העיקרי הוא שוק התכשיטים לנשים, המוערך ב־1.7־1.8 מיליארד שקל בשנה (ללא יהלומים). השוק לא גדל בשנים האחרונות, וההתנהגות הצרכנית היא כזו שרוב הרכישות מתרכזות סביב אירועים מיוחדים, כמו ימי הולדת, חגים ומתנות.

בשנים האחרונות השוק נדרש להמציא את עצמו מחדש - המהפכה הדיגיטלית, שינויים בערכי הצרכניות, ובעיקר כניסתו של דור ה-Z ככוח קנייה משמעותי, יצרו מציאות חדשה ותחרותית יותר. כמו בשוק האופנה הכללי, גם שוק התכשיטים מתרכז בקצוות - בשוק הפרימיום, מצד אחד ובשוק "המחיר" שמתעצם בצד השני.

● ממתינים לבלאק פריידי: הישראלים כמעט לא התפתו השבוע למבצעים

● חולשת נייקי ממשיכה להכות בריטיילורס: הרווח נחתך ביותר מחצי

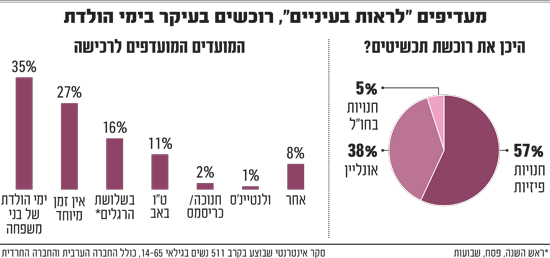

בשנים האחרונות גדלות ומתחזקות המחלקות ברשתות האופנה הגדולות הבינלאומיות והישראליות - המייצגות את האופנה המהירה (זארה ואורבניקה, למשל), מעצבות מקומיות ומחירים נמוכים יחסית. מסקר אינטרנטי שביצענו בקרב נשים במדגם ארצי מייצג, כולל החברה הערבית והחברה החרדית, נמצא שבמונחי כסף, התפלגות המכירות הינה חנויות פיזיות - 57%, באונליין (מקומי ובינלאומי) - 38%, ובחנויות פיזיות בחו"ל - 5%.

כאן נציג את תמונת השוק ואת הגורמים המרכזיים המשפיעים עליו, ונבחן לאן פניו מועדות - מי הם המנצחים והמפסידים בתמונת השוק הנוכחית והעתידית, וכיצד נכון להתנהל אל מול העדפותיה של הלקוחה הישראלית.

פיקים של ביקושים

השינוי המשמעותי ביותר בשוק מגיע מהדורות הצעירים, ה-Y וה-Z. דורות אלו, שגדלו לעולם דיגיטלי, מתאפיינים בסט ערכים והתנהגויות שונה לחלוטין מזה של הדורות הקודמים. אם בעבר "מותג" היה מילה נרדפת ליוקרה ולסטטוס, היום הוא נדרש לייצג גם ערכים של קיימות, אותנטיות וביטוי אישי.

צעירות רבות מעדיפות מותגים קטנים ומקומיים, ו/או מוצרים "זולים" מחו"ל שניתן להזמין בלחיצת כפתור. הן מחפשות אופנה שמייצגת את זהותן, ונמנעות מאופנה מהירה שאינה ייחודית. המעבר מ"כלכלת חפצים" ל"כלכלת החוויות והאושר" משפיע גם כאן - התכשיט הוא לא רק פריט, אלא חלק מסיפור אישי ואמצעי לביטוי עצמי.

ההשפעה ניכרת גם בדפוסי הרכישה. בסקר הצרכנות שערכנו, נמצא כי השוק סטטי יחסית בגודלו (גם מדד שוק האופנה קטן ב־9% בשנתיים). מרבית הרכישות (35%) מתבצעות סביב ימי הולדת, ועוד כ־16% בחגים ו־11% בט"ו באב. המשמעות היא שהשחקנים בשוק נלחמים על אותם "פיקים" של ביקושים במהלך השנה.

נתון מעניין שעולה מבחינת נתוני כרטיסי האשראי של רשת מובילה, הוא ששיעור הלקוחות החוזרים הינו נמוך, ועומד על כ־16% בלבד. כלומר, 84% מהלקוחות הן "חדשות" בכל קנייה, מה שמצביע על תחרות אינטנסיבית וצורך מתמיד להשקיע במשיכת לקוחות. זאת במיוחד לאור העובדה שרכישת תכשיטים מתרחשת לעיתים רחוקות ביחס לשאר השווקים בשוק הקמעונאי.

בנוסף, נמצא שכ־40% מהרוכשות ברשת ביצעו את הרכישה באמצעות כרטיסי אשראי של גברים (כמתנה, למשל), וגם 40% מהרוכשים לא מבצעים קניות כלל בימי שבתון. באשר לגודל סל הקנייה, 36% רכשו תכשיט במחיר של עד 250 שקל, 29% במחיר של 251־500 שקל, ו־5% במחיר העולה על 2,500 שקל.

כפי שהוצג בתחילת הטקסט, 38% מהרכישות המוצהרות מתבצעות באונליין. מתוך זה, 20% באתרים בינלאומיים, והסיבה המרכזית לרכישה בהם היא חד-משמעית המחיר. 46% מהנסקרות ציינו זאת כגורם המכריע. אחריהן, 37% ציינו את המגוון והעיצובים הייחודיים.

בהתייחס לאתרים ספציפיים, שיין ועלי אקספרס מחזיקים כל אחד בנתח שוק של 27%. אתרי האופנה והתכשיטים בחו"ל הפכו לכתובת המרכזית עבור צרכניות שמחפשות טרנדים במחירים נמוכים, והן מהוות איום ישיר על שוק האמצע בישראל.

השבוע פורסם כי שר האוצר, בצלאל סמוטריץ', מתכנן להעלות ל־150 דולר את הפטור ממע"מ על יבוא מחו"ל. ניתן להעריך שבטווח המיידי, המהלך יגרום להגדלת נתח הרכישות בחו"ל על חשבון הקמעונאים והסוחרים בארץ. האתגרים יהיו גדולים יותר לרשתות בינלאומיות, מאחר שהפער יהיה משמעותי בהרבה.

בראייה לעתיד, הצעירים והצעירות נמצאים באונליין באופן תדיר, בעוד שאלו שפחות באונליין ושהזמן ברשותם "יוצאים" מהשוק עם השנים - כך שנתח הקניות באונליין יגדל בהכרח.

באתרים הישראלים, התמונה מעט מגוונת יותר. המחיר עדיין חשוב (28%), אך גורמים כמו מהירות אספקה (20%) ומגוון גדול (20%) מקבלים משקל כמעט זהה. כלומר, הלקוחה הישראלית מוכנה לשלם מעט יותר עבור שירות מהיר ונוחות. מותגים כמו פנדורה ומגנוליה מובילים את השוק המקומי, אך גם חנויות של מעצבות ורשתות אופנה שמוכרות תכשיטים באופן דיגיטלי תופסות נתח משמעותי.

רצון ליוקרה נגישה

בישראל, שוק התכשיטים מתחלק לשלושה תתי־שווקים - מחיר, אמצע ופרימיום. שוק המחיר נשלט על ידי רשתות כמו מגנוליה ושני יעקובי, לצד דוכנים וחנויות קטנות. שחקנים אלו מציעים מגוון רחב של מוצרים, לעיתים לצד אביזרי אופנה אחרים, ומתמקדים בנגישות ובמחיר אטרקטיבי. מגנוליה, עם פריסה רחבה של דוכנים, נתפסת כ"ארומה של התכשיטים" - זמינה בכל מקום, ומתאימה ל־80% מהלקוחות ב־80% מהזמן. בפרמטר של תמורה למחיר בסקר, היא דורגה במקום הראשון.

שוק האמצע כולל רשתות בינלאומיות גדולות כמו פנדורה, שגם מחזיקה בפריסת החנויות הגדולה ביותר. הן מציעות מותג חזק, חווית קנייה בחנות ומוצרים המאפשרים ביטוי אישי. עם זאת, הן נתפסות כיקרות יותר, ומתמודדות עם תחרות הן משוק המחיר והן משוק הפרימיום.

שוק הפרימיום כולל מותגי יוקרה כמו ה. שטרן ופדני, לצד מעצבות בוטיק. שוק זה פונה לקהל יעד מצומצם יותר, עם דגש על איכות גבוהה, עיצוב ייחודי וחומרי גלם יקרים.

כאשר בחנו את נתוני כרטיסי האשראי של רשת בינלאומית מובילה בישראל, מצאנו כי כ־20% מהמכירות שלה הם לעשירונים 1־4, מה שמעיד על כוחו של מותג ועל הרצון ל"יוקרה נגישה" גם בקרב בעלי הכנסה נמוכה.

במקביל, קיימים הבדלים בין קבוצות הגיל השונות. למשל, קיימת ירידה בקרב נשים בגילאי 26־31, חלקן אימהות צעירות בתקופת משכנתה וילדים קטנים, אשר שיווק ממוקד אליהן עשוי לייצר הזדמנות לקראת חזרתן לשוק.

ככלל, שוק התכשיטים הישראלי נדרש להתאים את עצמו לשינויים. התחרות על הלקוחה עוברת מהחנות הפיזית גם לזירה הדיגיטלית, ובמקביל יש לתת את הדעת על ירידת ערך ה"מותג", ולעלייה ברצון לחוויה אותנטית וייחודית.

רשתות שיצליחו לשלב בין מותג חזק ואיכותי עם מגוון מוצרים המשתנה תדיר והמותאם ללקוחה, לבין תמחור הוגן, חווית לקוח (פיזית ודיגיטלית) וחיבור לערכי הדור הצעיר - ינצחו בתחרות.

בכתיבת הטור השתתף יהודה ויקסלבאום

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.