נפילה חדה במניות הביטוח ותגובות זועמות בקרב החברות בענף אפיינו את היום שאחרי הודעתו הדרמטית של המפקח על הביטוח, עמית גל, על עליית מדרגה במהלך שהוא מוביל להורדת המחירים בביטוחי הרכב.

● המספרים נחשפים: 120 אלף ישראלים עושים בכל שנה את הטעות הגדולה ביותר בפנסיה

● מבוכה בשוק ההון: מה גרם למניית כלל להתרסק ב-9% ולהפיל את סקטור הביטוח?

ביום שלישי בערב שיגר גל מכתב לשמונה חברות - הפניקס, שלמה, שומרה, איילון, הראל, מנורה, כלל וביטוח ישיר - בדרישה כי יעדכנו תוך שלושה חודשים את מחירי הפוליסות שהן משווקות לביטוח מקיף וביטוח צד ג' לרכב. חברה נוספת, מגדל, קיבלה אישור כי לאחר בדיקה מצד רשות שוק ההון היא אינה נדרשת לעדכן בשלב זה את התעריפים.

למחרת ההודעה, הבהלה בענף נתנה את אותותיה בבורסה. ביום רביעי בבוקר נפל מדד ת"א-ביטוח ביותר מ-2% (הרחבה בתיבה). אומנם מתחילת השנה מדובר עדיין באחד המדדים החזקים בבורסה, שעלה ב-137%, אך התזזית והחשש של המשקיעים הורגשו היטב, וככל הנראה הושפעו מהמכתב של המפקח.

זינוק חד ברווחי ביטוחי הרכב

ברקע המהלך חסר התקדים של גל מצוי הזינוק ברווחים שרשמו חברות הביטוח מאז 2024, אשר חלקם נובעים מהעלייה בפרמיות על ביטוחי הרכב. ברבעון השני של 2025 הסתכם הרווח הכולל של חברות הביטוח ב-3.7 מיליארד שקל, עלייה של 41% בהשוואה לרבעון המקביל אשתקד.

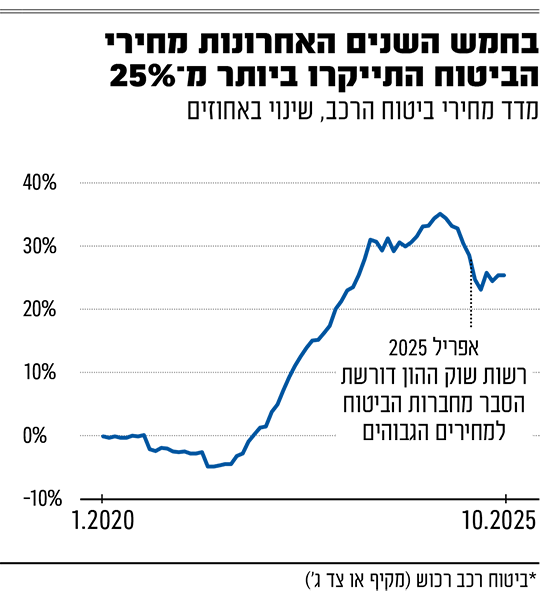

הרווח מביטוחי הרכב הגיע ל-984 מיליון שקל, זינוק של 61% לעומת 2024. בסך הכול נהנות החברות מהכנסות של 14 מיליארד שקל מביטוחי רכב בשנה, בעוד שהפוליסות בתחום התייקרו בין 2022 ל-2024 ב-35% - בין היתר בעקבות גל גניבות הרכב בישראל.

הרווחיות החריגה של חברות הביטוח הובילה את הרגולטור לבדוק מה עומד מאחוריה. המהלך של גל יצא לדרך כבר בספטמבר 2024, כאשר המפקח התריע בפני החברות כי "ככל שהרשות תמצא כי אין הלימה בין הפרמיה הממוצעת בפועל ובין פרמיית הסיכון, היא תשקול להורות לחברה להגיש לאישורה פרמיות מעודכנות". במהלך השנה החולפת התייצבו החברות לשימוע ברשות שוק ההון, וחלקן אף נדרשו להגיש השלמות למידע.

אחרי מכתב המפקח: מניות חברות הביטוח נופלות

השבוע החולף מסתמן כעגום למדי עבור מניות הביטוח בבורסה. לאחר הודעתו של המפקח על הענף, מדד ת"א–ביטוח ירד ביום רביעי במעל ל–2%, והשלים ירידה דו–יומית של 7% כמעט. מתחילת השבוע, בנטרול שני ימי עליות, ירד המדד כ–3.5%. משקיעים רבים שואלים את עצמם האם מניות הביטוח, שמתחילת השנה הן הלהיט התורן והברור, מתחילות לקרטע.

מתחילת השנה מדד ת"א-ביטוח עלה במעל ל-130%, ובתוך שנה זינק ב-160%. הביא לכך שילוב של גורמים: תקן חשבונאי חדש שמקל על הכרת החברות ברווחים עתידיים, שנכנס לתוקף ברבעון הראשון השנה; עליית המניות בבורסה, שמייצרת לחברות הביטוח מנוע יציב ויעיל של הכנסות מדמי ניהול - בשל הזינוק המתמיד בשווי; והעלאת מחירים דרקונית של החברות בביטוחי הרכב.

לצד כל אלה גם המלחמה החלה לדעוך, מה שמבשר גל השקעות במשק והתאוששות במדדים השונים, לצד העובדה שעיקר נזקי הציבור מהמלחמה מפוצים על ידי המדינה, כך שהחברות לא ספגו תביעות חריגות בפוליסות רכוש. הדבר הפך את הסקטור להשקעה כמעט בטוחה.

האם המכתב של הממונה נעץ סיכה בבועה? או שמא הוביל לגל מימושים שיאפשר למשקיעים בהמשך לחזור ולהסתער על המניות? בשבועות הקרובים נגלה. בינתיים, מתחילת השבוע צללה מניית כלל ביטוח ב-8.5%, מגדל ירדה ב-3.9%, הפניקס ב-3.5% והראל ומנורה בשיעורים מתונים יותר של 2.5% ו-1.5%. מניית איי.די.איי ביטוח דווקא עלתה ביותר מ-6% מתחילת השבוע, וכך גם מניית ליברה הקטנה, שטיפסה ב-7% כמעט. שתי האחרונות פרסמו דוחות כספיים מוצלחים.

חזי שטרנליכט

המפקח הציב דד־ליין, ועורר זעם בענף

ואומנם, בדיקת הרשות העלתה כי הסיכון הקיים בתחום הרכב אינו מצדיק את גובה הפרמיות. במכתב ששיגר גל השבוע, ואשר הגיע לידי גלובס, הונחו שמונה מתשע החברות להגיש עד 26 בפברואר 2026 "נספח אקטוארי מלא ומעודכן, הכולל תעריף מעודכן שיהלום את הסיכון הגלום ויכלול את מלוא המידע הנדרש בהתאם להוראות הדין והרגולציה".

עד 30 באפריל תכריע הרשות אם לאשר או להתנגד לתעריף החדש, ולאחר מכן ייאסר על שיווק פוליסות שנפסלו - אלא אם אלה נחתמו מול לקוחות עד אותו מועד.

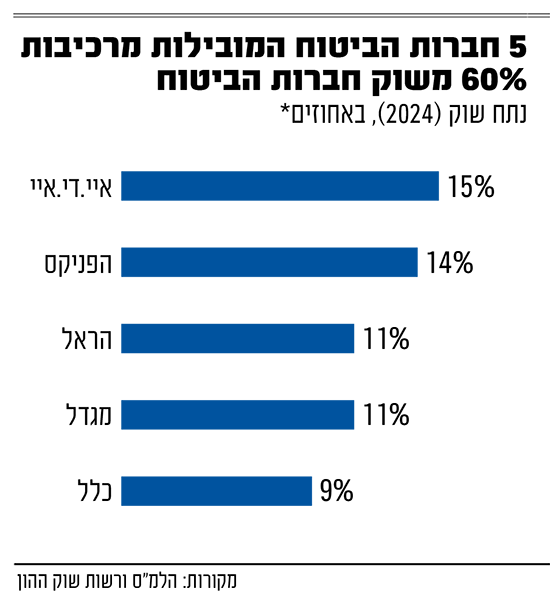

המכתב של גל גרר כעס בקרב חלק מהמנהלים בענף. בישראל פועלות יותר מעשר חברות ביטוח, תשע מהן נסחרות בבורסה בתל אביב. בצמרת אחת מחברות הביטוח שמוכרות ביטוחי רכב אמרו לגלובס, כי המכתב עצמו בסופו של דבר לא ישפיע דרמטית, משום שמחירי ביטוחי הרכב ממילא נמצאים במגמת ירידה זה חודשים.

"מסתמך על נתונים ישנים"

אותם מנהלים טוענים, כי "המכתב מסתמך על נתונים שנאספו לפני 8-9 חודשים, אז המחירים הגיעו לרמת שיא מסוימת, ומאז ירדו. כך שהמחירים היום הרבה יותר נמוכים". גורמים אלה ציינו, כי הם חשים חוסר גיבוי מצד המפקח וסבורים כי מדובר בצעד פוגעני לענף.

לדבריהם, בעבר תחום ביטוחי הרכב היה הפסדי עבור חברות הביטוח, ואז לא הייתה היחלצות לטובתן. "בשנים 2022-2023 חברות הביטוח הפסידו מיליארדי שקלים על ביטוחי רכב, מישהו בא לעזרתנו? הממונה הלך על נושא שקל לו לטפל בו". עוד הם תוהים: "ראית פעם את המפקח על הבנקים מורה להם להוריד את הריבית? מישהו מתערב במחירים שנקבעים בשוק חופשי?".

אלא שגורמים בענף מסבירים, כי למרות הירידה בפרמיות על ביטוחי הרכב, יש מקום לירידה נוספת במחירים. נוסף על כך, לא בטוח שירידת המחירים הייתה מתרחשת מעצמה. "ייתכן שעצם העובדה שהרשות התחילה את הבירור לפני שנה הובילה לכך שהאיום השפיע, ואישור התעריפים בהמשך על ידי הרשות ידחוף את המחירים עוד קצת כלפי מטה. כל אחוז שירד במחיר יחסוך לציבור 140 מיליון שקל".

המהלך של גל לא נועד להתערב במחירים הסופיים שיגבו החברות מהצרכנים, ואינו מציב יעד מספרי להיקף הירידה שהיה רוצה לראות בתעריפים. במקום זאת, הרגולטור שואף להשפיע על מבנה הפרמיה ועל הדרך שבה היא מחושבת. גם אחרי שגל יכריע באפריל לגבי התעריפים, הפרמיות על פוליסות הרכב עשויות להשתנות בין מבטח למבטח. דומה, כי בפיקוח ימשיכו לבנות בעיקר על התחרות בענף, ולקוות כי היא תעשה את שלה בהורדת המחירים.

עמית גל, המפקח על הביטוח / צילום: שלומי יוסף

"לראשונה יש דיון ברמה האופרטיבית"

רונן אגסי, מנכ"ל מגדל ביטוח, שאינה נדרשת כאמור לעדכן את התעריפים, אומר כי "בעקבות כל מיני תוצאות בענף, ואמירות שהיו מכל מיני מקומות, המפקח פתח בהליך בדיקה. אני מעיד על התהליך שנעשה מולנו. גם מאיתנו ביקש נתונים וביצע הליך ארוך ומפורט. בסופו קיבלנו פידבק בתום הבדיקות שבשל רמת התמחור ואופן התמחור מול הלקוחות שלנו, מבחינתו לא נדרשת איזושהי התאמה בתמחור והמכירה ללקוחות. אנחנו שמחים על זה וממשיכים כמו שנהגנו עד עכשיו".

עד כמה זה חריג? האם אתם לא חוששים ש"ייטפלו" לרווחים שלכם, כמו שהחלו להטיל מס יסף על הבנקים?

"זו הפעם הראשונה שיש דיון ברמה האופרטיבית בתחום כזה. אנחנו גופים מפוקחים והביטוח הוא תעשייה מפוקחת, שבה התעריפים שלנו מאושרים. אף אחד מאיתנו לא יכול להעלות מחיר של תעודת ביטוח חובה, וצריך ללכת לרשות שוק ההון ולקבל אישור. לפני שנה וחצי הייתה רפורמה במוצרי הבריאות, חלק מהאישור של המוצרים הביטוחיים באותה רפורמה היה כרוך בלאשר תעריפים לחברות הביטוח. כך שבסוף זה הדיאלוג שלנו מול המפקח. אני חושב שלרוב מגיעים למקומות רציונליים. בתור מפוקח אני לא נותן ציונים לגוף שמפקח אותי".

נזכיר, כי מחירי הביטוח מושפעים משורה ארוכה של משתנים, ובהם גניבות רכב ותאונות דרכים, מאפייני הרכב והנהג, ועלויות של חלפים ואביזרים טכנולוגיים. התחנה הבאה במאבק על הורדת הפרמיות צפויה אפוא בפברואר, אז יתברר עד כמה הרימו חברות הביטוח את הכפפה של גל, והורידו באופן יזום את התעריפים שהן גובות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.