הנתונים המעידים על הקיפאון בענף הנדל"ן ממשיכים להצטבר, והתמונה באשר לביקוש הנמוך לדירות הולכת ומתחדדת.

● מעל 83 אלף דירות על המדף: מה כדאי לדעת על הנתון החריג של שוק הנדל"ן?

● לא רק המחירים שירדו: המכה שספגו רוכשי הדירות החדשות

● הכלכלן הבכיר שמעריך: מחירי הדירות ימשיכו לרדת, עד לנקודה הזו

על-פי נתוני משרד האוצר, אוקטובר 2025 נחשב לאחד מהחודשים הנמוכים ביותר בעשורים האחרונים מבחינת היקף העסקאות שהתבצעו בו - ירידה המשקפת היסוס עמוק מצד הרוכשים.

זאת, במקביל להיצע הדירות החדשות הלא מכורות בחודשים אוגוסט-אוקטובר, שירד לראשונה מאפריל 2022, מה שעשוי להעיד על כך שהקבלנים התחילו להוריד את הרגל מהגז.

נתונים אלה מתקבלים למרות סיום המלחמה ותחילתו של תהליך הפחתת הריבית מצד בנק ישראל, ומעלים את השאלה: האם הפחתות הריבית בלבד יצליחו להחזיר את הקונים למשרדי המכירות?

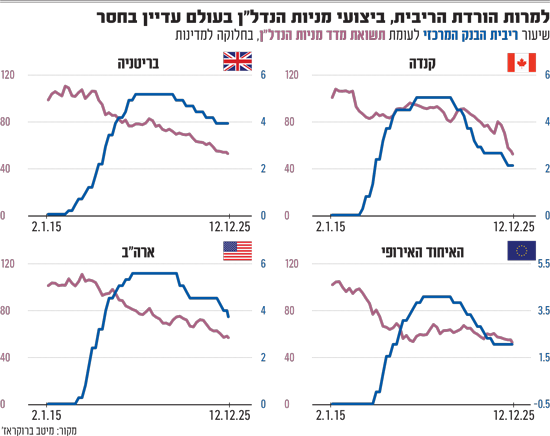

הניסיון ממדינות אחרות אינו מעודד

"כשבוחנים מדינות אחרות בעולם, אפשר לראות שהפחתות הריבית לא החזירו את הביקושים בשוק הנדל"ן", מסביר אלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב.

זבז'ינסקי בחן את מחירי הדירות בשנתיים האחרונות בכלכלות אחרות, כגון גוש האירו, בריטניה, קנדה, שווייץ ושבדיה, שם תהליך הפחתת הריבית החל כבר לפני שנה וחצי, באמצע שנת 2024.

"ברוב המדינות, קצב השינוי במדד מחירי הדירות המשיך לרדת, מה שיכול להעיד שהביקוש לדירות לא התחדש משמעותית בתגובה להורדת ריבית", מסביר זבז'ינסקי.

"בניגוד לישראל, שהייתה שרויה במצב של מלחמה, בשאר העולם תהליך הפחתות הריבית התחיל כבר באמצע שנת 2024, כאשר שיעורי האינפלציה הגבוהים החלו להתמתן לאחר משבר הקורונה", מוסיף זבז'ינסקי.

"עם זאת, משבר הקורונה הוא זה שהוביל לזינוק חד במחירי הדירות, ולמעשה היכולת והנגישות לרכישת דירה קטנו באופן משמעותי בצורה גורפת בכלל הכלכלות המערביות", הוא אומר.

נקודה נוספת שזבז'ינסקי בחן היא ביצועי מדדי המניות של חברות הנדל"ן בארה"ב, באירופה, בקנדה ובבריטניה. אלה, לדבריו, "המשיכו להציג תת-ביצוע ביחס למדדים הכלליים, גם אחרי שהריבית כבר התחילה לרדת".

לדבריו, מגמה זו משקפת את הדשדוש בענף ומעידה על כך שהשוק ככל הנראה אינו צופה צמיחה משמעותית בחברות הנדל"ן.

הקשר בין מחירי הדירות וגובה הריבית נחקר בעבר מספר פעמים בעולם, וגם בישראל. כך, בשנת 2021 ביצע בנק ישראל ניתוח שבדק את קשרי הטווח הארוך והדינמיקה של הטווח הקצר בשוק הדיור בישראל.

באותו מחקר נמצא כי הריבית הריאלית הקצרה (ריבית בנק ישראל בניכוי הציפיות לאינפלציה) הסבירה כרבע מהעלייה במחירי הדירות בשנים 2008-2011, אך בשנים שלאחר מכן נמצא כי תרומתה אפסית.

ההשפעה האמיתית של הריבית מינורית מאוד

עוד נמצא באותו מחקר כי הגורמים למגמה דאז נתמכו בשל מחסור בדירות ועלייה בהכנסתם של משקי הבית, כאשר אלה היו שני הגורמים העיקריים שתמכו בעליית מחירי הדירות ולא גובה הריבית.

במחקר בינלאומי אחר, המשותף לבנק הלאומי של צ'כיה, לאוניברסיטת צ'ארלס בפראג ול-CEPR, המרכז האירופי לחקר מדיניות כלכלית, שהתפרסם בשנת 2022, עלה כי ההשפעה האמיתית של העלאת ריבית למשל על מחירי הדיור היא מינורית מאוד.

המחקר אז בחן מתי המדיניות המוניטרית מניעה את מחירי הבתים, בתקופה שבה מדינות רבות החלו לעלות את הריבית במטרה להילחם באינפלציה הגואה לאחר הקורונה.

מתוך המחקר עלה כי "השפעת המדיניות המוניטרית על מחירי הדירות אינה ודאית, אינה יציבה וחלשה בדרך-כלל".

בנק ישראל בעצמו התייחס לאותו מחקר וציין כי "מחקר חדש, שבנוי בצורה של מטה-אנליזה של 31 מחקרים על 45 מדינות, מראה כי השפעת המדיניות המוניטרית על מחירי הדירות חלשה יחסית".

לטענת מנסחי המחקר, העלאת הריבית בנקודת אחוז אחת על-ידי הבנק המרכזי הביאה, בממוצע, לירידה של 0.7% בלבד במחירי הדירות, כאשר הירידה הגיעה לשיאה רק כשנתיים לאחר אותה העלאת ריבית.

בדוח של בנק ישראל, שכאמור ציטט את המחקר, נכתב כי "רבעון אחד לאחר העלאת הריבית, השפעתה אינה מורגשת כלל".

נגיד בנק ישראל, פרופ' אמיר ירון / צילום: יוסי כהן

שילוב של מחירים גבוהים ושכר נמוך

למחקר הנ"ל הייתה חשיבות רבה באותה תקופה בכל הנוגע למדיניות הבנקים המרכזיים ברחבי העולם. זאת, משום שלא מעט מהבנקים נקטו גישה של העלאת הריבית, לעתים מעבר לצורך, משום שהסתמכו על ההנחה שלפיה שהעלאת הריבית משפיעה באופן ישיר ואפקטיבי על שוק הדיור.

זבז'ינסקי מעריך כי שוק הנדל"ן בישראל יתקשה להתאושש, למרות סיום המלחמה והתחלת תהליך הורדת הריבית, וזאת בעיקר בשל בעיית נגישות הציבור הרחב לרכישת דירה.

לדבריו, הבעיה המרכזית אינה בהכרח בגובה הריבית, אלא בשילוב של מחירים גבוהים ורמות שכר שאינן מספקות לרוב הציבור את היכולת להתמודד עם עלות רכישת הדירה.

מה כן יצליח לעודד את הביקוש בשוק?

לפי הערכתו, כדי לראות חזרה משמעותית בביקוש לדירות, יש צורך בשילוב של שלושה תנאים חיוניים: ראשית, על השכר הממוצע לעלות באופן משמעותי, כך שתהיה לרוכשים יכולת כלכלית להתמודד עם עלות הדירה.

שנית, עלויות המימון צריכות להיות זולות יותר; ולבסוף, המחירים עצמם צריכים להתייצב ברמות נמוכות יותר, כך שיגדילו את נגישות השוק וימנעו מחסום כלכלי לרוב הקונים.

בנוגע להשפעת הורדות הריבית, זבז'ינסקי מציין כי כדי שהריבית תתחיל להשפיע באופן משמעותי על הביקוש לדירות, היא צריכה לרדת לרמה של כ-2% לפחות, אך בפועל אנחנו עדיין רחוקים מאוד מהמדרגה הזו.

במילים אחרות, הפחתות ריבית של כ-75 נקודות בסיס בשנה הקרובה, כפי שהשוק מתמחר, יביאו את הריבית הגלומה לשיעור של כ-3.5%, רמה שאינה מספיקה לשנות את תמונת המצב בשוק.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.