זו קארמה? אולי צירוף מקרים? כך או כך, אחרי 25 שנה, רוח הרפאים של בועת הדוט־קום רודפת אותנו.

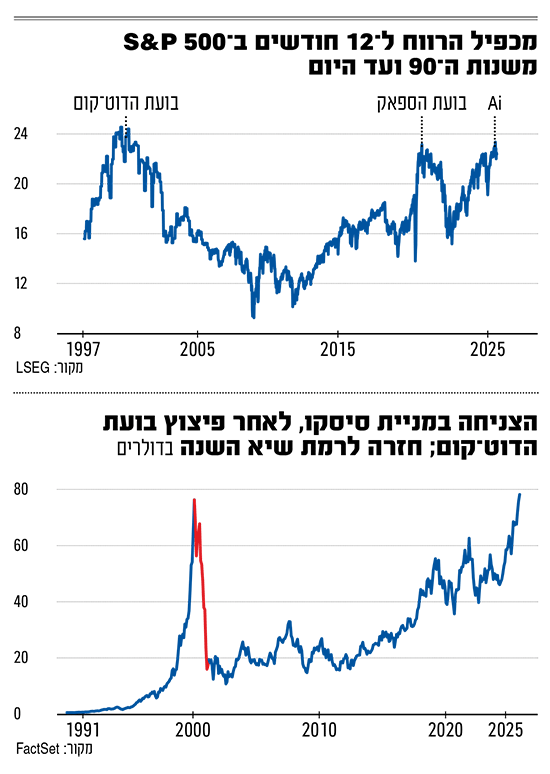

מניית סיסקו סיסטמס (Cisco Systems), אלופת עידן הדוט־קום, שהפכה בשיא של מרץ 2000 לחברה בעלת השווי הגבוה בעולם, חזרה השבוע להסחר באותה רמה - לראשונה מאותה תקופה. זהו סיפור אזהרה על עד כמה מחירי מניות יכולים להתרחק מהמציאות.

● האנליסטים לא רואים בועת AI, אבל מסמנים מנצחות ומפסידות בשוק

● החברה שבנתה ל-OpenAI את חוות השרתים בארה"ב בדרך לישראל

האנליסיטים השוריים משקיעים זמן רב בהכחשת "בועה בסגנון שנות ה־90" - שמתנפחת מחדש סביב ענף הבינה המלאכותית. אבל כדאי לעבור ולסקור מה דומה ומה שונה בין אז להיום.

כמה שוות המניות?

יש דרכים רבות להעריך מניות, וכמעט כולן מציגות את המניות בארה"ב כיקרות ביותר מאז בועת הדוט־קום. מכפיל הרווח העתידי (forward P/E), מכפיל מחיר לתזרים מזומנים, חישוב "מודל הפד" של התגמול העודף שמציעות מניות לעומת אג״ח, ומכפיל CAPE (המכפיל המותאם מחזורית) - כולם "זועקים" שהמניות יקרות.

מה משותף לכל אלה? התנהגות המשקיעים - בדיוק כמו בשנים 1999-2000, הם מהמרים שטכנולוגיה חדשה תספק צמיחה הרבה יותר מהירה מהרגיל ברווחים. אם זה אכן יקרה, זה אכן מצדיק שווי גבוה יותר.

כפי שחברות הדוט־קום תומחרו על בסיס התקווה שהאינטרנט יביא עימו עידן חדש של רווחים ממודלים עסקיים שעוד לא הוכחו, כך גם עם AI. בינה מלאכותית גנרטיבית הביאה צ’אט בוטים ויצירת תמונות שנראות כמעט כמו קסם - אבל כרגע הבינה המלאכותית מתומחרת הרבה מתחת לעלות ההפקה שלה - מה שמוביל להפסדים גדולים. יש רק הבדל אחד: רבות מחברות הדוט־קום של אז לא הציגו הכנסות, בעוד שחברות ה־AI לפחות מוכרות משהו.

השקעה כספית כבדה

האינטרנט נבנה על גבי רשת עולמית של כבלי סיבים אופטיים שהונחו בידי חברות טלקום, מה שהוביל להוצאות תאגידיות כבדות שמומנו באמצעות חוב. מודלי השפה הגדולים שמאחורי AI מתקדם, נבנים על גבי חוות שרתים ענקיות (data centers), מה שמוביל להשקעות תאגידיות כבדות - שממומנות יותר ויותר באמצעות חוב, וכן מהמזומנים של חברות הטכנולוגיה הגדולות מעסקיהן המסורתיים.

המספרים בשנת 2000 היו עצומים: מעל 100 מיליארד דולר "נשרפו" על רשתות תקשורת חדשות בסוף שנות ה־90. כמות רבה של סיבים אופטיים הונחו, עד כדי כך שחלק גדול מהם הושבתו לעשור - עד שתנועת האינטרנט גדלה במידה שהצדיקה את הפעלתם.

המרוץ לבניית מרכזי דאטה הפך קיצוני אף יותר, עם דיבורים על השקעות בסדרי גודל של טריליונים מצד מפתחי AI מובילים. ההוצאה כל כך גדולה, שכלכלנים אומרים שהיא מהווה נתח משמעותי מצמיחת התוצר (GDP).

ככלל, חברות שמספקות את הכלים למי שרודף אחרי בהלת הזהב בשני התקופות הצליחו בצורה יוצאת דופן. בשנת 2000 זו הייתה סיסקו, יצרנית הנתבים (routers) שנדרשו כדי לחבר את האינטרנט; וחברות הטלקום, כשהסקטור העלה את הרווחים בכרבע בשנה האחרונה של הבועה. היום זו אנבידיה (Nvidia) ויצרניות שבבים אחרות, שמספקות את כוח העיבוד למרכזי הדאטה וקוצרות רווחים.

הצמיחה של אנבידיה טובה מזו שהייתה לסיסקו, אבל שתיהן יוצאות דופן: ב־1999 ההכנסות של סיסקו צמחו ביותר מ־40%, וב־2000 ביותר מ־50%. אנבידיה, בשתי התקופות של 12 החודשים האחרונים, הצליחה להגיע לצמיחה של יותר מ־150%, ואז, ב־12 החודשים עד אוקטובר הגיע לצמיחה של 60%. צמיחה כזו מרגשת באופן טבעי את המשקיעים.

שוק עם מילת קסם

ב־1999 יותר מניות במדד S&P 500 ירדו מאשר עלו. עד כה השנה, 183 מניות, או 37% - נמצאות בירידה. אולם, כל דבר שקשור ל־AI כמו: יצרניות שבבים, יצרניות חשמל, יצרני ציוד לבניית מרכזי דאטה - עולה, כאשר חלק גדול משאר השוק יורד. ב־1999, אם היית "מניית אינטרנט" - פרחת. ואם לא, אף אחד לא התעניין. בערך אותו דבר קורה היום עם AI.

גם כאן יחידים שולטים במסחר במניות ושוב מהמרים בגדול על חברות קטנות ומפסידות. גם בבועת 2000 וגם בבועת 2021 (SPACs, קלינטק, קריפטו וקנאביס) - מניות קטנות מפסידות עקפו בשווי מניות קטנות רווחיות, שפחות ריגשו את המשקיעים.

זה בא לידי ביטוי במדד ראסל 2000 (Russell 2000) של חברות קטנות שעלה על מדד S&P 600 (שדורש מחברות להציג רווחיות כדי להיכלל), ב־10 נקודות אחוז ב־12 החודשים עד אמצע אוקטובר הנוכחי, לפני שהמגמה התהפכה. מדד ראסל לחברות קטנות עלה על מדד S&P 600 בפער כה גדול רק שלוש פעמים בעבר: 1999-2000, 2020-2021, והראלי מהשפל שאחרי בועת הדוט־קום ב־2002.

בום מסחר שכזה הקפיץ את מניית רובינהוד (Robinhood Markets) ב־220% השנה, בדיוק כפי שבום המסחר של הדוט־קום הקפיץ את אי־טרייד (E-Trade Financial, היום חלק ממורגן סטנלי) ב־261% בשנת 1999.

כולם מדברים על בועה

יש מי שאומרים שאם כולם מדברים על בועה, זה הסימן שאין בועה. ובכל זאת, ויכוחים על "האם זו בועה" השתוללו כבר ב־1999, גם בזמן שהיא המשיכה להתנפח. אותו הדבר קורה עכשיו. אבל יש הבדל גדול אחד בין התקופה הנוכחית לבין 1999-2000 והוא עוצמת העליות. כן, אנבידיה עלתה המון (באמת, המון). אבל עלייה של 54% השנה עד לשיא באוקטובר, ו־30% ב־2025 כולל הירידה מאז, מחווירה לעומת הזינוקים של 1999. לעומת זאת, סיסקו יותר מהכפילה את עצמה בארבעה חודשים מאמצע אוקטובר 1999, בעוד שאפל עלתה ב־150% באותה שנה ואינטל קפצה 75% בתוך פחות משלושה חודשים בתחילת 2000.

אפילו המניות הגדולות הטובות ביותר השנה כמו: Western Digital, Seagate ו-Micron Technology "רק" שילשו או ריבעו את עצמן עד לשיאים השבוע, לפני שנפלו חזק. ב־1999, קוואלקום (Qualcomm) זינקה ב-2,620% - רק ב־2020 היא חזרה לרמה שממנה התרסקה אחר כך.

בסופו של דבר, השאלה האם זו בועה תלויה בשאלה אם היא תתפוצץ. אם יתברר שבינה מלאכותית לא יכולה לספק גם את הבטחות הפרודוקטיביות וגם רווחים שמנים ליוצריה, ההקבלה תהיה לתקופה הכואבת שאחרי הדוט־קום.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.